Акции JinkoSolar привлекательны для долгосрочных инвестиций с первой целью $30

JinkoSolar Holding Co. Ltd.(NYSE: JKS) — мировой лидер солнечной энергетики. Это вертикально интегрированная компания работающая во всех сегментах от производства кремния до установки и обслуживания солнечных модулей.

В начале июня JinkoSolar представила отчетность за 1-й квартал. Как следует из публикации, компания нарастила мощность на 29,3% г/г, до 2,068 мегаватт, а выручку увеличила на 2,4%, до $839 млн. Операционные издержки остались на уровне 1-го квартала 2015-го, однако чистая прибыль упала до $9 млн. Несмотря на ухудшение финансовых показателей, компания, на мой взгляд, интересна для долгосрочных инвестиций.

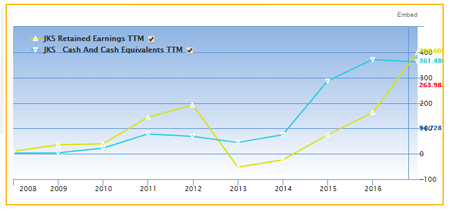

Источник: ir.jinkosolar.com.

Историческая динамика финансовых показателей говорит об устойчивом развитии компании. Выручка стабильно растет, как и чистая прибыль. Последний раз убытки JinkoSolar фиксировала в 2012 году, а по итогам 2016-го увеличила чистую прибыль в 2,5 раза. Позитивную динамику демонстрирует также нераспределенная прибыль и денежные средства. Это позволяет компании реализовать программы обратного выкупа или инвестировать в дальнейшее усовершенствование своей продукции.

Источник www.gurufocus.com.

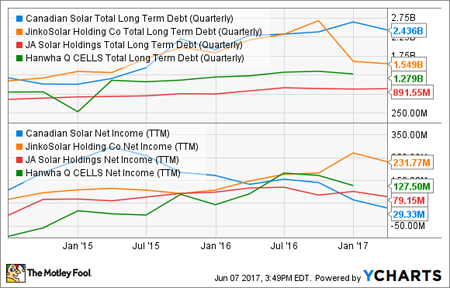

По сравнению с аналогами JinkoSolar наиболее активно сокращает задолженность, а также наращивает чистую прибыль, что выгодно отличает ее от конкурентов.

Источник: fool.com.

Планируемый выход США из Парижского соглашения ставит под вопрос дальнейшее развитие в стране альтернативной энергетики. В то же время, стоит обратить внимание, что президент Дональд Трамп о готовности заключить новое соглашение по климату на более справедливых и выходных Штатам условиях. Заключение нового соглашение — это вопрос времени, так что в долгосрочной перспективе преград для развития солнечной энергетики не возникнет.

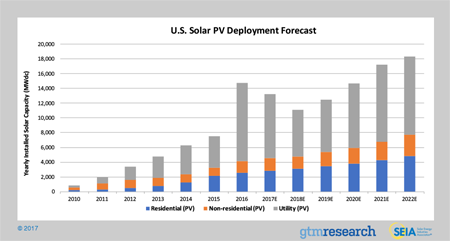

По прогнозам SEIA в 2017-2018 годах количество установок солнечных панелей сократится. Но к 2021-му в США мощность солнечной энергетики превысит 100 ГВт, при ежегодном приросте около 18 ГВт. Это позволит JinkoSolar улучшать финансовые показатели в долгосрочной перспективе.

Источник www.seia.org.

Китай в 2015 году запланировал установку солнечных батарей совокупной мощностью 150 ГВт к 2020 году, а в прошлом году понизил этот план до 110 ГВт. Хотя Asia Europe Clean Energy Advisory (AECEA) полагает, что конечный результат может превзойти целевой, неуверенность по поводу планов Китая развивать альтернативную энергетику сохраняется. И все же я считаю, что экологические проблемы в ближайшей перспективе заставят руководство КНР активно работать в этом направлении.

Несмотря на не слишком благоприятные среднесрочные перспективы солнечной энергетики, JinkoSolar совместно с Marubeni получила контракт на строительство мощной солнечной электростанции в Абу-Даби. Завершить этот проект стоимостью $3,2 млрд планируется во 2-м квартале 2019 года. Его реализация поможет JinkoSolar пережить среднесрочное затишье на рынке солнечной электроэнергетики Китая и США. Таким образом, финансовые показатели компании не покажут сильного снижения в среднесрочном горизонте, а в дальнейшем можно ожидать их интенсивного улучшения.

JinkoSolar недооценена по всем мультипликаторам в сравнении со средним значениям по Global Solar Indystry. Также у компании достаточно эффективное руководство, что подтверждается высокими значениями ROE и ROA.

Источник: gurufocus.com.

На данный момент акции JinkoSolar довольно сильно прибавили в цене, поэтому в них не исключена небольшая коррекция, на которой и можно набирать позицию. Компания заключает долгосрочные контракты, однако этот фактор уже учтен в цене, хотя она и не достигла максимальных значений.

Источник: tradingview.com.

С учетом всех перечисленных факторов я предлагаю формировать долгосрочные лонги по бумагам JinkoSolar. Мой первый таргет — $30. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Австралийский фондовый индекс способен вырасти до 6050-6070

На фоне ухудшения глобального аппетита к риску, обусловленного ростом напряженности вокруг Сирии и Северной Кореи австралийский ASX 200 потерял около 2,3% своей стоимости, однако в целом «бычий» тренд выглядит здоровым, а коррекция может быть использована для формирования длинных позиций.

Экономика Зеленого континента, обновляющая рекорд по продолжительности жизни без рецессии (последний раз она была зафиксирована в 1991-м), более открыта для иностранных инвесторов, чем ее аналоги в АТР. Этой открытостью активно пользуются нерезиденты из Северной Америки. При этом Канберра регулярно продает местные активы и направляет полученные финансовые ресурсы на инвестиции в инфраструктуру, что увеличивает диверсификацию экономики Австралии. Корреляция ее рынка с сырьевым сектором постепенно снижается, чему в немалой степени способствует инвестиционная деятельность иностранцев. В прошлом году доля вложений в сектора, связанные с основными материалами и энергетикой, снизилась до 6,8%, хотя еще в 2011-м составляла около 40%.

Динамика и структура иностранных инвестиций

Источник: Bloomberg.

Американские и канадские компании играют заметную роль на рынке слияний и поглощений, масштабы которого в прошлом году оценивались в $76,1 млрд. При этом Goldman Sachs вложил в Австралию $2,5 млрд и планирует увеличить инвестиции в два раза в течение последующих трех лет.

Экономика Зеленого континента по итогам 4-го квартала ускорилась с 1,9% до 2,4% г/г и с -0,5% до +1,1% кв/кв. При этом стремительный рост занятости в марте (+60,9 тыс.), лучший за несколько десятков лет, увеличивает шансы на дальнейший рост ВВП. Поддержку ему оказывает мировая экономика в целом и китайская в частности. МВФ не устает повышать прогнозы первой, в то время как темпы роста второй в январе-марте превысили ожидания экспертов Reuters (+6,9% против +6,8% г/г).

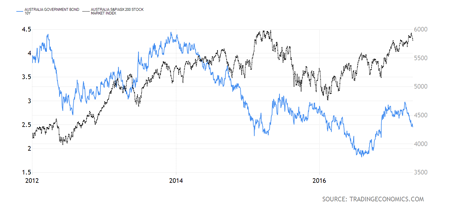

Резервный банк Австралии сохраняет приверженность ультрамягкой монетарной политике, удерживая основную процентную ставку на уровне 1,5%. Дешевые ресурсы с долгового рынка благоприятно отражаются на финансово-хозяйственной деятельности местных компаний, способствуя продолжению ралли ASX 200.

Динамика доходности десятилетних облигаций Австралии и ASX 200

Источник: Trading Economics.

С начала года австралийский доллар укрепился по отношению к своему американскому тезке на 4,1% и занимает вторую строчку в списке лучших в G10, однако за последние три года пара AUD/USD потеряла 19,5% своей стоимости. Девальвация повышает доходы ориентированных на экспорт компаний из Австралии и способствует достижению рекордных отметок профицитом внешней торговли.

Таким образом, открытость, устойчивость и рост диверсификации экономики Австралии, улучшение состояния экономики ее ключевых торговых партнеров, а также ультрамягкая монетарная политика RBA и связанные с ней низкие ставки долгового рынка вкупе с позитивным влиянием девальвации «оззи» на корпоративные прибыли позволяют рассчитывать на продолжение ралли ASX 200 в направлении 6050-6070. Инвесторам имеет смысл увеличивать долю ETF на рынок акций Австралии, представленного на Мосбирже, в собственных портфелях.

В горизонте текущего года стратегией, дающей возможность получить доходность выше, чем по стандартной депозитной ставке, имеет высокие шансы оказаться инвестиция в еврооблигации российских эмитентов. Речь идет о покупке акций фонда FinEx Russian Corporate Bonds ETF, приносящего доход рублях (FXRB).

Рассмотрим факторы, которые должны обеспечить успех такому вложению.

Инфляция в РФ

По данным Росстата, последние две недели марта инфляция была нулевой, а с начала года составила 1%. Убедительные результаты 1-го квартала делают цель ЦБ по годовой инфляции на уровне 4% все более реалистичней.

К подобному выводу склоняются и ведущие аналитические агентства: текущий прогноз Bloomberg и Reuters по инфляции в России на конец 2017-го составляет 4,3%. Кроме того, в начале апреля Reuters провело опрос среди аналитиков, согласно которому в среднем ожидается снижение инфляции в РФ до 4% уже в 3-м квартале.

Главным гарантом замедления инфляции выступает собственно Банк России, полагающий, что для поддержания показателя у целевого уровня может потребоваться сохранение умеренно жесткой денежно-кредитной политики в течение двух-трех лет.

Итак, стабильная и низкая инфляция — это первый значимый фактор, обуславливающий долгосрочную привлекательность российских активов, в особенности рублевых долговых бумаг.

Стабильность рубля

События 2014-2016-го с особенной наглядностью показали, насколько стоимость рубля определяет цена нефти. Но в начале текущего года этот стереотип оказался под сомнением.

На следующем графике представлена динамика корреляции цены Brent и стоимости пары USD/RUB. Как следует из этого графика, с начала года корреляция вышла из негативной зоны, а это означает, что по крайней мере сейчас рубль не находится в отрицательной зависимости с нефтью.

Снижение зависимости курса рубля от цены нефти во многом объясняется притоком иностранных инвестиций в Россию, в том числе, и чисто спекулятивных, проводимых в рамках операций carry trade и использующих относительно высокую реальную ставку для получения прибыли на разнице привлечения фондируемых и размещения инвестиционных средств.

Но, как бы то ни было, укрепление рубля и его независимость от цены нефти дополнительно обеспечивают привлекательность рублевых инвестиций в российские долговые бумаги.

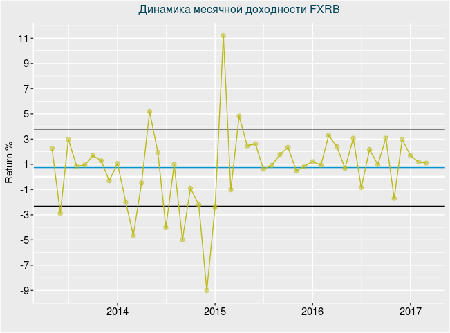

Исторические параметры доходности ETF фонда FXRB

С 2015 года только в трех случаях месячная доходность фонда FXRB оказалась отрицательной, и то в пределах границ стандартного отклонения. Средняя месячная доходность с начала обращения фонда составляет 0,74%, а с начала 2015-го превышает 1,5%.

Стабильные показатели исторической доходности в рамках стандартного отклонения указывают на приемлемые параметры риска данного фонда.

Стоимость акции фонда FXRB по состоянию на 5 апреля составляет 1288 руб. Комиссия — 0,95%.

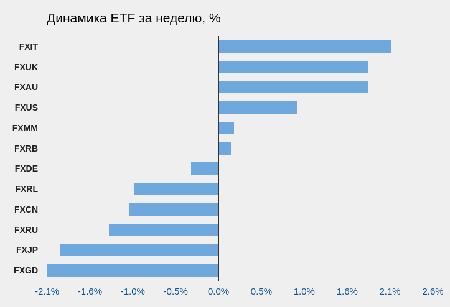

Локомотивом роста американского фондового рынка последние три месяца было ожидание, связанные с выполнением предвыборных обещаний Дональда Трампа ослабить налоговую нагрузку на бизнес, а также пересмотреть приоритеты внешнеторговой политики и поддержать американских производителей. Предполагалось, что фискальные стимулы и инфраструктурные реформы ускорят инфляцию и продлят текущий цикл экономического роста США еще на пару лет.

И вот из-за отсутствия поддержки среди республиканцев проваливается самая громкая инициатива Трампа об отмене Obamacare. Важно, что кворума не хватило именно среди республиканцев, которые хорошо понимают, как важен законопроект для имиджа президента. Этот провал назвали лакмусовой бумажкой реальной политической силы Трампа.

Фондовый рынок США и доллар незамедлительно отреагировали на произошедшее снижением. Соответственно, только за минувшую неделю FXIT и FXUS потеряли 0,9% и 1,3% соответственно. Учитывая, что с момента избрания Трампа, к примеру, S&P500 вырос более чем на 12%, можно ожидать, что коррекция продолжится. Следовательно, инвестировать в этот рынок не лучший выбор на ближайшую перспективу.

Не является убежищем и Европа. Марин Ле Пен в ходе выступления перед своими сторонниками 27 марта заявила, что Евросоюз умрет, так как людям он больше не нужен. По данным opinion-way, она лидирует в предвыборной гонке во Франции, а число ее сторонников увеличивается. Если Ле Пен победит, Frexit может стать началом конца ЕС в том виде, в котором мы к нему привыкли. Таким образом, в ближайшее время европейский рынок будет подвержен коррекции, не меньше, чем рынок США.

Одновременно со снижением американского и европейского фондовых рынков доходность 10-летних UST также отступила от годовых максимумов на уровне 2,6%. Снижение уровня процентных ставок в США всегда позитивно отражается на цене золота. Дополнительную поддержку создает спрос со стороны фондов в условиях все возрастающей нестабильности. По данным CFTC, за минувшую неделю хедж-фонды в США на бирже COMEX впервые за март стали чистыми покупателями золота. Подобная комбинация указывает на целесообразность вложения в золото через покупку FXGD на Московской бирже. 29 марта одна ценная бумага данного ETF обойдется в 505 руб. Операция не облагается НДС.

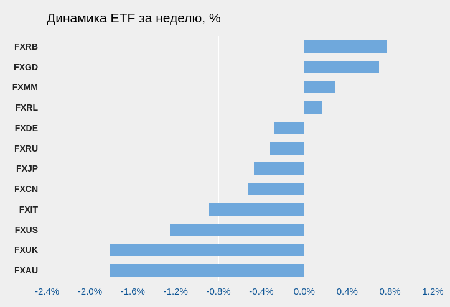

Информация обо всех ETF торгующихся на Московской бирже

*С момента начала обращения 24 февраля 2016 года.

На прошедшей неделе четыре инструмента показали положительную динамику, восемь — отрицательную.

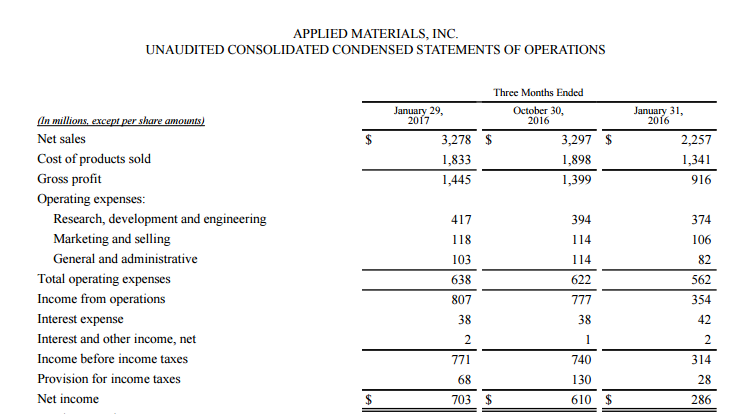

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

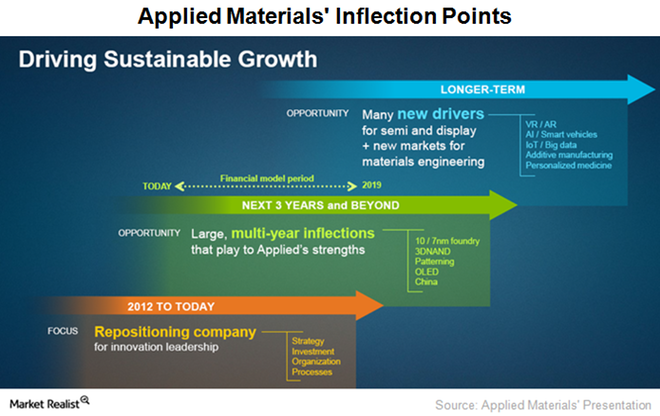

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

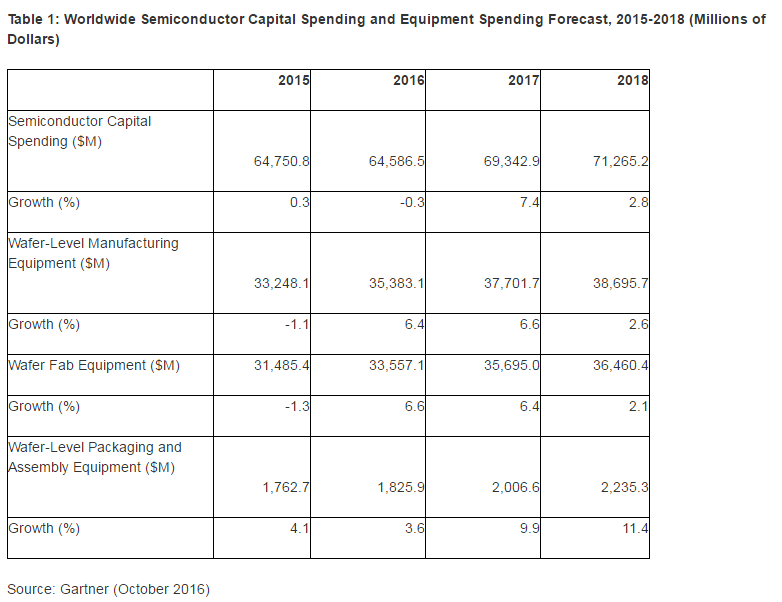

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Whirlpool ( NYSE:WHR) 25 октября опубликовала отчетность за 3-й квартал 2016 года. Выручка компании за квартал сократилась до $5,25 млрд с $5,28 млрд годом ранее. Компания объясняет этот результат укреплением доллара. Чистая прибыль поднялась на 1,2% г/г, до $238 млн, или $3,66 на акцию (аналогичный период 2015-го: $3,45) при консенсусе аналитиков на уровне $3,86. Несмотря на это, на мой взгляд, котировки Whirlpool сохраняют потенциал роста.

Источник: investors.whirlpoolcorp.com.

В течение года Whirlpool удалось сократить издержки на 2,4%, что в 3-м квартале позволило увеличить валовую и операционную прибыль на 30 и 90 пунктов. На мой взгляд, работа над издержками является позитивной стороной Whirlpool. Так, в 2013-м компания активно оптимизировала персонал, а во время кризиса 2008-2009 годов эффективно действовала в целях сохранения прибыльности.

На момент выхода отчетности за 3-й квартал был проведен buy back на сумму $425 млн. Всего на 2016 год запланирован обратный выкуп в объеме $800 млн. В целом я расцениваю это как положительный сигнал для инвесторов, так как обратный выкуп позволит компании достигнуть планового показателя прибыли на акцию.

В Северной Америке компания реализует 53% своей продукции, в Европе — 25%, в Латинской Америке — 16%, в Азии — 6%. Whirlpool — безусловный лидер североамериканского и латиноамериканского рынка, на котором ей принадлежит доля свыше 30% и 25% соответственно. После покупки в 2014 году марки Indesit, Whirlpool также претендует на лидерство на европейском рынке с долей чуть большее 20%. В азиатском регионе Whirlpool занимает порядка 7%, так как здесь доминируют китайские компании, предлагающие аналогичную продукцию по более низкой цене.

Источник: данные компании.

Североамериканский рынок выступает ключевым драйвером финансовых показателей Whirlpool. На сегодня важные для компании макроэкономические показатели в США указывают на положительные тенденции и позволяют рассчитывать на дальнейшее повышение выручки и прибыли в этом году.

Латиноамериканский сегмент, который сильно просел в последние годы из-за кризиса в Бразилии, безусловно, оказал давление на финансовые показатели компании. По итогам 2016-го, как следует из прогноза, ВВП Бразилии продолжит снижение, однако центробанк страны рассчитывает на восстановление роста в 2017-м. Если эти ожидания оправдаются, данный сегмент вполне может преподнести приятный сюрприз инвесторам.

Европейское направление бизнеса Whirlpool, на мой взгляд, также имеет неплохие шансы на рост в этом году. Поддержку рынку окажет решение ЕЦБ о продлении QE, которое позволит поддержать потребительский спрос и ослабить долговую нагрузки потребителей. Позитивная динамика в секторе недвижимости Германии, Франция, стран Бенилюкс и Скандинавии будет стимулировать и повышение продаж бытовой техники. Особенно эти тенденции актуальны для бренда компании Indesit, занимающего лидирующие позиции в государствах Старого Света. По мере интеграции Indesit в структуру Whirlpool можно будет наблюдать эффект синергии и улучшения операционных показателей в Европе.

Несмотря на ценовое давление, особенно на азиатском рынке, на данный момент у компании есть перспективы для роста физических объемов продаж и повышения маржинальности (как валовой, так и операционной). Это позволит Whirlpool увеличить выручку и прибыль в текущем году.

Отмечу, что компания недооценена практически по всем мультипликаторам. По P/E ttm и Forward P/E потенциал роста до средних показателей отрасли составляет 13,3% и 46,2% соответственно. По P/S и POCF — 41,1% и 8,4%. По EV/EBIT и EV/EBITDA — 2,8% и 21,6%.

Источник: gurufocus.com.

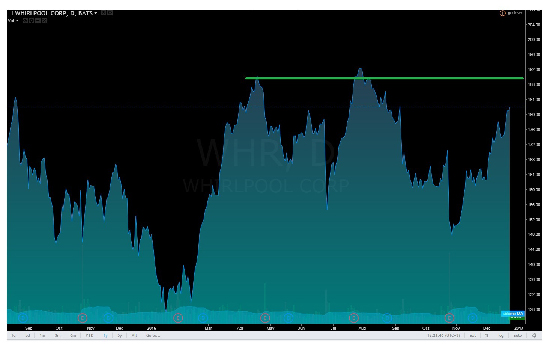

На публикацию отчетности в октябре акции отреагировали снижением, однако очень быстро восстановили утраченные позиции и стремятся к историческим максимумам.

Источник: tradingview.com.

Учитывая стабильное состояние бизнеса, работу Whirlpool над сокращением издержек и неплохой потенциал улучшения конъюнктуры на рынках сбыта, рекомендую акции компании к среднесрочным покупкам с первой целью $191.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

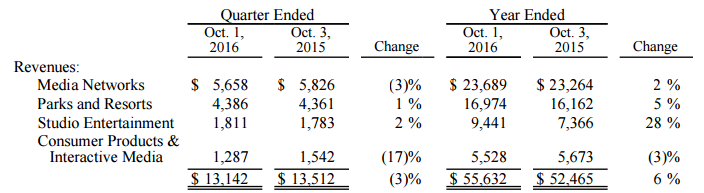

Американская медиакорпорация The Walt Disney Company за 2016 финансовый год обновила рекорды по выручке и чистой прибыли

Выручка Disney поднялась на 6,0%, достигнув очередного исторического максимума на отметке $55,6 млрд. Медиасегмент, приносящий компании почти половину всей выручки, из-за роста производственных затрат за минувший год заработал лишь на 1,8% больше, чем в 2015-м, или $23,7 млрд. Однако другие направления преуспели в повышении выручки. Так, доход от развлекательных парков увеличился на 5,0% г/ на фоне роста денежных трат в расчете на одного посетителя в США, а также в связи с открытием шанхайского Диснейленда (Shanghai Disney Resort), который стал вторым подобным парком в АТР. Кроме того, за год выросли средние цены на входные билеты в парки развлечений по всему миру. На этом фоне операционная прибыль данного сегмента увеличилась на 8,8% г/г, до $2,3 млрд.

Основной же вклад в финансовый результат Walt Disney в отчетном периоде внес сегмент «производство и прокат фильмов». Здесь выручка поднялась сразу на 28,2% и составила $9,4 млрд, а операционная прибыль увеличилась на 37,0%, до $2,7 млрд. Коммерческий успех компании принес седьмой эпизод франшизы «Звездные войны» («Пробуждение силы»), который в начале года позволил Walt Disney получить статус самого влиятельного бренда в мире. Кроме того, хорошая прокатная судьба оказалась у мультфильма «Холодное сердце».

Единственным сегментом, выручка которого ушла в минус стали продажи потребительских товаров, сократившиеся на 2,6%, до $5,5 млрд. Особенно неудачной стала ситуация с розничными продажами, спад которых не удалось компенсировать за счет реализации франшиз на товары и компьютерных игр. Как бы то ни было, прибыль Disney выросла на 12,0% и составила $9,4 млрд.

На сегодня по мультипликатору P/E акции Walt Disney оценены рынком справедливо, однако есть смысл покупать их на долгосрочную перспективу при нисходящих коррекциях. Причин вложиться в эти бумаги несколько. Во-первых, год назад P/E компании находился около 21х против нынешних 17х на фоне более впечатляющих финансовых результатов. Во-вторых, до 2020 года будет выпущено еще пять продолжений «Звездных войн», прокат которых обещает существенное пополнение выручки. В-третьих, активное развитие Диснейлендов и других тематических парков компании выступает залогом стабильных доходов этого сегмента. А экспансия на китайском рынке, где заполняемость парков и отелей Disney уже держится на очень высоком уровне, только начинается.

Замечу, впрочем, что на текущих уровнях совершать новые покупки акций Walt Disney нецелесообразно, рекомендация для их владельцев — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

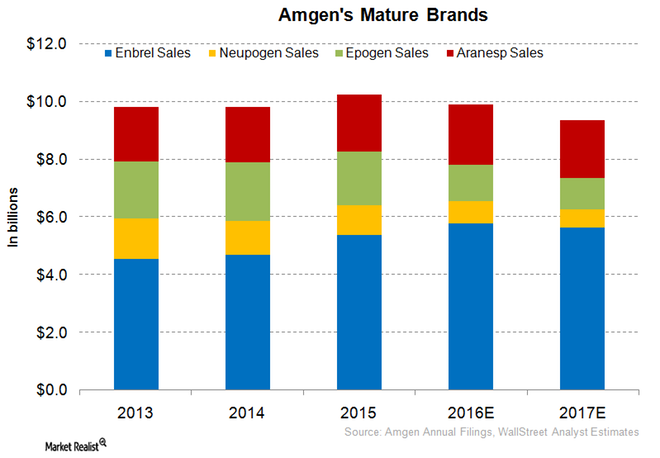

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации.

За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

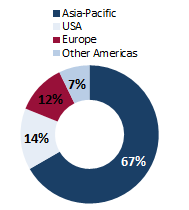

Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%.

Фундаментальные показатели

Источник: данные компании.

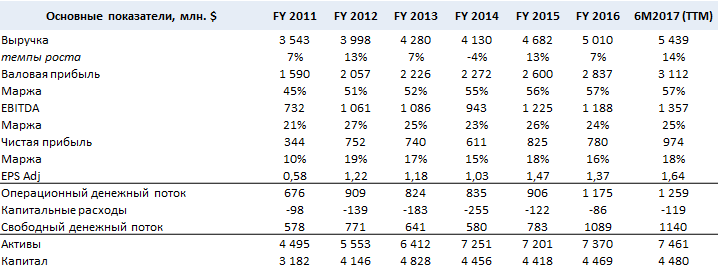

Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м.

Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд.

Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%.

Доходы по сегментам

Источник: данные компании.

Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

Источник: данные компании.

Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн.

Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%.

Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно.

Географическая разбивка выручки

Источник: данные компании.

Анализ финансового состояния

Источник: данные компании.

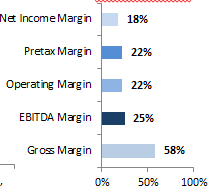

Показатели маржинальности

Коэффициенты ликвидности

Коэффициенты рентабельности

Источник: расчеты Инвесткафе.

По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

Источник: Bloomberg

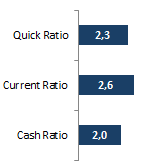

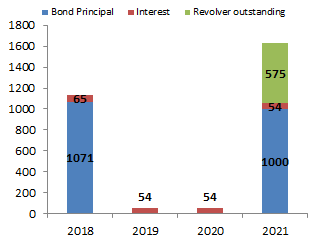

Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе.

Сравнительная оценка мультипликаторов

Источник: Bloomberg.

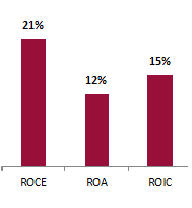

Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com.

С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.