Даже при самых консервативных прогнозных параметрах DCF-моделирование капитализации Apple выявляет 24% потенциал роста стоимости акций компанииПриступая к построению DCF-модели справедливой цены акций Apple, я предполагал, что выявлю признаки текущей завышенности стоимости акций компании на фоне замедления глобального рынка смартфонов. Но бизнес-модель Apple смогла удивить... Прежде всего обосную мой прогноз выручки Apple на ближайшие десять лет. Доля iPhone в структуре общей выручки Apple выросла со среднего значения 53% в 2013-м до 62% за последние четыре квартала. Нравится это, или нет, но присутствует четкий тренд на увеличение зависимости результатов продаж Apple от одного единственного продукта — iPhone. Так что в своем прогнозе выручки Apple на ближайшие 10 лет я отталкивался от динамики глобального рынка смартфонов. Согласно прогнозу Statista, динамика физических поставок смартфонов на мировой рынок вступит в фазу «плато» с 2018 года. После этого рубежа количественный рост данного рынка будет сопоставим с увеличением взрослого населения в мире (чуть более 2% в год).

По данным Statcounter, мобильная операционная система iOs установлена на 20% смартфонов в мире. Стоит отметить, что этот показатель остается стабильным приблизительно с 2015 года. Иными словами, каждый пятый покупаемый смартфон в мире — это iPhone. И я считаю, что подобное соотношение сохранится надолго. Здесь есть психологический момент. Если вдруг ценовая политика Apple изменится и iPhone станет доступней, то пострадает его эксклюзивность. iPhone не будет тем, чем он является сейчас в плане эмоциональной ценности, если он будет у каждого второго или третьего владельца смартфона. Поэтому в своем прогнозе я исхожу из того, что доля Apple в физических продажах смартфонов на глобальном рынке останется на текущем уровне в ближайшие десять лет. Итак, с учетом корректировок на структуру доходов я прогнозирую, что в последующее десятилетие выручка Apple будет повышаться с CAGR, равным 3,25%. Я считаю, что это вполне консервативная оценка темпов роста и она не ведет к завышению итоговых результатов модели. Модель предполагает сохранение операционной маржи компании на среднем за последние три года уровне 29%. Налоговую нагрузку я закладываю равной 26,5%, что очень близко к среднемировому уровню. Также модель предполагает постепенный рост CAPEX от 6,4% в 2017-м до 7,3% в 2026-м, что соответствует наблюдаемой динамике роста капитальных расходов Apple. Переходим непосредственно к расчету WACC.

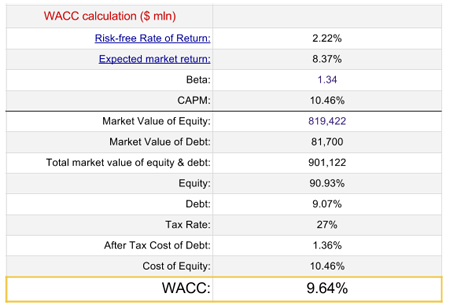

Для расчета ожидаемой рыночной доходности (market rate of return) я использовал значения средней рыночной премии, скорректированной согласно географии продаж Apple. Итоговый показатель составил 6,15%. И наконец, сама модель.

Итак, согласно модели, справедливая цена акции Apple составляет $197, что предполагает потенциал роста 24%. Стоит отметить, что DCF-моделирование не определяет временной промежуток прогноза, поэтому данный потенциал роста следует расценивать как цель для долгосрочного инвестирования. Напомню, что инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.