|

Военная операция Саудовской Аравии и ее союзников в Йемене взвинтила цены на нефть. Главной причиной скачка стали не столько бомбардировки, сколько опасения в связи с риском перекрытия Баб-эль-Мандебского пролива, через который перекачивается ежесуточно около 3,8 млн баррелей нефти. В этой ситуации рубль сумел не только приблизиться вплотную к нижней границе обозначенного в предыдущем материале торгового диапазона против доллара США, но и вырвался в лидеры роста среди всех валют, отслеживаемых Bloomberg. Не последнюю роль в этом процессе сыграла слабость доллара.

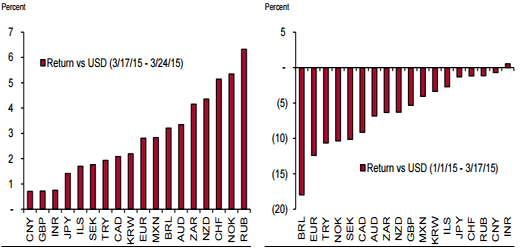

Источник: Credit Suisse, Bloomberg. С начала года российская валюта закрепилась среди лидеров благодаря угасанию геополитической напряженности вокруг Украины и стабилизации цен на нефть. Первый фактор на фоне роста аппетита к риску и налогового периода в РФ удерживал «деревянный» на плаву даже в период возвращения Brent и WTI к нисходящему тренду. «Голубиная» риторика Джанет Йеллен и позволило рублю выйти на первое места из-за взлета мировых фондовых индексов, воодушевленных идеей удержания ФРС ставки по федеральным фондам дольше, чем изначально предполагалось, коррекции черного золота и доллара США. Не последнюю роль сыграл фактор снижения рисков оттока капитала в условиях роста стоимости заимствования в Штатах. Доходность американских бондов расти не спешила, что создавало благоприятный климат для carry трейдеров. Но, чтобы разрушить карточный домик, достаточно вытянуть лишь одну карту. Рост деловой активности в производственном секторе и в сфере услуг США, снижение числа заявок на пособие по безработице до 282 тыс. при прогнозах в 290 тыс. и «ястребиная» риторика полпредов FOMC вернули все на круги своя. Доллар возвращается к восходящему тренду, S&P500 падает четвертый день подряд, а опасения по поводу влияния событий в Йемене на рынок нефти оказались очень недолгими. Эта крошечная страна добывает лишь 145 тыс. баррелей нефти в сутки, объем местного экспорта тоже незначителен, а танкеры могут транспортировать сырье и в обход зоны конфликта. Вместе с тем риск снятия санкций с Ирана, что приведет к дальнейшему перенасыщению рынка нейти, по мнению Goldman Sachs и WTI , проявится только во 2-м полугодии. Пике цен на черное золото и падение интереса к доходным активам лишают рубль важной поддержки. Ситуация усугубляется окончанием налогового периода и возрастающими надеждами на новое понижение ЦБ РФ ключевой ставки на заседании 30 апреля. Не стоит исключать и потенциальную эскалацию конфликта на юго-востоке Украины, которая лишит рубль всех преференций. В таких условиях инвесторам, сформировавшим лонги по USD/RUB из области 55-56, советую их удерживать и наращивать на спадах. В качестве первоначального таргета выставляем отметку 62 руб. за доллар США. По мнению аналитика ГК TeleTrade, Михаила Поддубского, действительно, окончание налогового периода и ослабление цен на нефть - факторы, оказывающие давление на динамику российской валюты. В ближайшие несколько дней, вероятно, пара доллар\рубль вновь будет тестировать уровни в 60-62 рубля за доллар. |

Поиск котировок:Например: Газпром

|

|