|

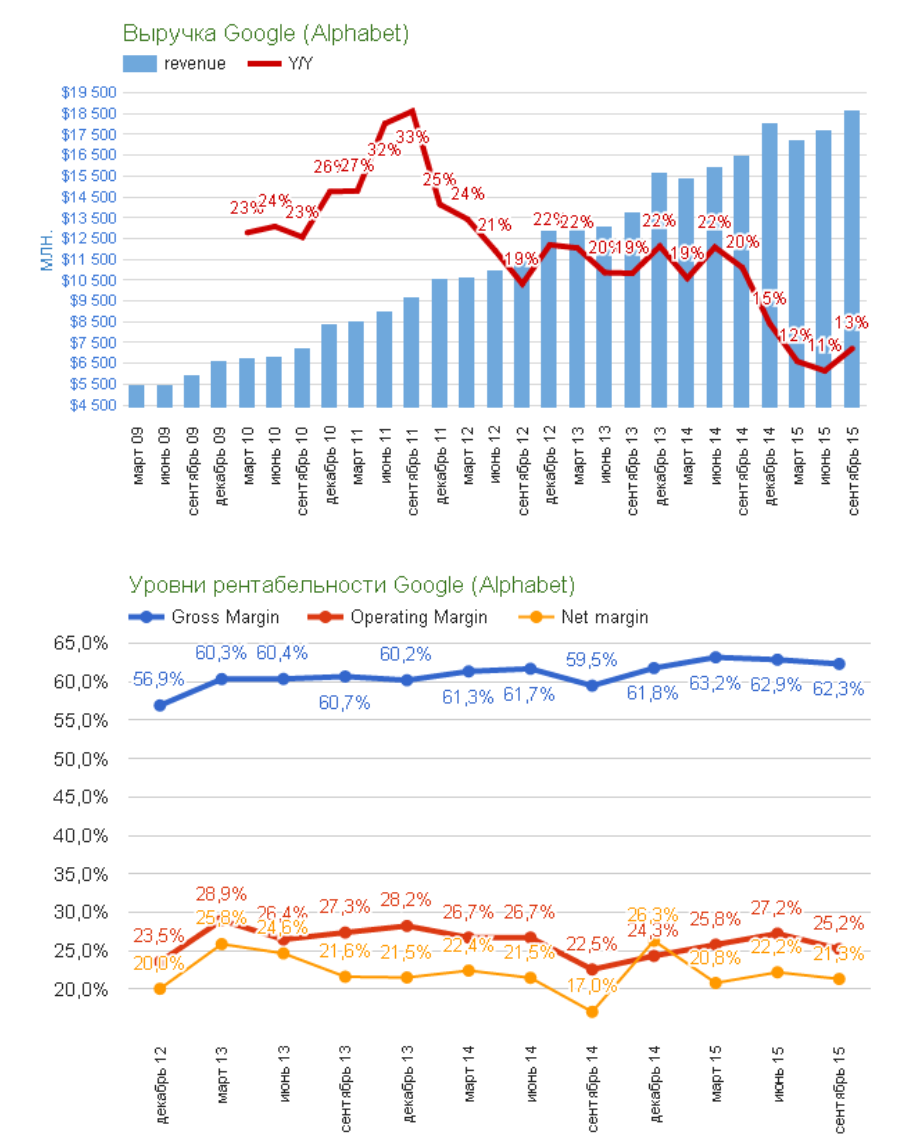

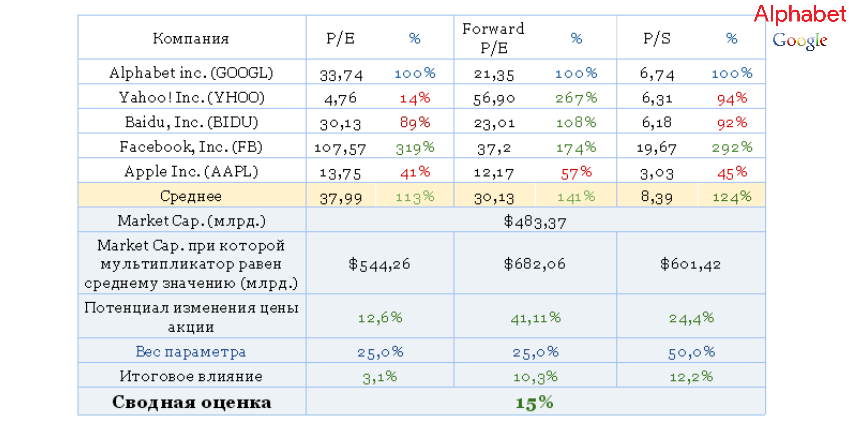

Минувший август нельзя назвать удачным месяцем для Alphabet. После гэпа на фоне релиза отчетности за 2-й квартал акции застопорились на одном месте, но, на мой взгляд, до пиковых значений им еще далеко. Финансовый директор Alphabet Рут Порат, комментируя вышеупомянутые результаты компании, отметила, что ключевым драйвером их улучшения стал рост поисковой активности мобильных пользователей. Отсюда возникает вопрос, насколько долговечен импульс этого драйвера. В первую очередь следует оценить динамику доли Google на глобальном поисковом рынке. Согласно данным Statcounter по состоянию на 1 сентября 89,04% глобальных поисковых запросов со стационарных устройств пришлось на Google, а со смартфонов и планшетов поиск через негоосуществляли 93,35% пользователей. Причем эти результаты сохраняются примерно на том же уровне на протяжении последних трех лет. В США — главном для Google регионе — его доля в поисковых запросах с мобильных гаджетов увеличилась на 1,87%, достигнув в августе рекорда на уровне 92,28%. Рост относительно незначителен, но Google упрочил свою позицию. Причина продолжающейся экспансии Google в том, что глобальная доля мобильной операционной системы Android за истекший период нынешнего года выросла на 3,02% и в августе достигла 65,2%. Если оценить динамику за более длительный срок, становится понятно, что противостояние между мобильными ОС завершилось полной победой Android. Учитывая инертность изменения предпочтений пользователей, я рассчитываю, что в горизонте как минимум двух-трех лет лидерская позиция Google сохранится. Таким образом, ответ на поставленный в начале поста вопрос следует искать в тенденциях рынка мобильной рекламы. Источник: Statista. Согласно прошлогоднему прогнозу Emarketer, глобальные mobile internet advertising spending в текущем году увеличатся на 47,6% г/г, а в течение последующих трех лет объем рынка почти удвоится, несмотря на снижение темпов роста. С насыщением этого рынка следует ожидать усиления конкуренции, что выведет на ключевые позиции ценовую политику и качественные характеристики рекламных услуг. По мере развития сегмента мобильной рекламы развиваются и две ключевые тенденции: рекламные блоки становятся дешевле, а количество платных кликов увеличивается. В такой ситуации умение правильно адаптировать ценовую политику к динамике изменения спроса является решающим фактором максимизации выручки, и здесь Google демонстрирует объективно хороший результат. Со 2-го квартала 2015-го снижение средней цены кликов компенсируется увеличением их количества, что обеспечивает стабильный рост общей рекламной выручки. Источник: данные компании, графика Инвесткафе. На мой взгляд, перечисленные факторы указывают на то, что Google отлично адаптируется к эпохе мобильного Интернета. Сильные результаты Alphabet за 2-й квартал являются закономерным следствием удачной рекламной ценовой политики Google. До конца текущего года как минимум есть все основания рассчитывать на сохранение набранных темпов роста выручки. Сравнительный анализ мультипликаторов компании с показателями конкурентов указывает на сохраняющийся потенциал роста котировок. Технический анализ говорит о тестировании локального дна в районе $790 за акцию. Как только рынок убедится в крепости этого уровня, котировки, вероятно, развернутся вверх. График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $791,40. Продолжающееся небольшое снижение акций Alphabet носит скорее технический характер, поэтому я считаю, что не стоит эмоционально реагировать на это и избавляться от бумаг. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|