|

Одна из крупнейших нефтехимических компаний Европы Нижнекамскнефтехим (НКНХ), занимающая лидирующие позиции по производству синтетических каучуков и пластиков в России, блестяще отчиталась по РСБУ за 2015 год. Как следует из представленного документа, НКНХ не только увеличила выручку, но и почти утроила чистую прибыль.

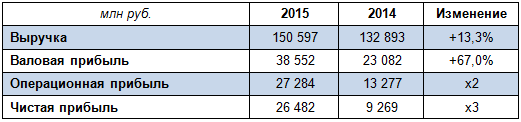

Выручка НКНХ преодолела рубеж в 150 млрд руб., увеличившись на 13,3%. Правда, компания на текущий момент пока не представила детальную структуру своих доходов, а потому сейчас можно говорить лишь о росте продаж на внутреннем рынке на 11,7%, а также об увеличении доли экспортных продаж, которые теперь составляют почти половину от всей выручки НКНХ, выраженной в отечественной валюте. Себестоимость продаж при этом прибавила лишь около 2%, а общие затраты по обычным видам деятельности с учетом коммерческих и управленческих расходов выросли всего на 3%. Этого удалось добиться благодаря тому, что расходы компании номинированы в рублях, в то время как выручка наполовину исчисляется в долларовом эквиваленте. Именно поэтому операционная прибыль НКНХ в минувшем году ожидаемо удвоилась и составила 27,3 млрд руб. Финансовые статьи отчетности внесли еще больший позитив. Во-первых, они свидетельствуют о сокращении и без того невысокого долга компании с 6,1 млрд до 1,65 млрд руб., что повлекло за собой снижение процентных выплат с 352 млн до 231 млн руб. Во-вторых, компания зафиксировала внушительное значение нетто финансовых доходов и расходов порядка 5,6 млрд руб. после отрицательного сальдо 1,5 млрд в 2014 году. Это стало результатом налогового маневра, который принес компании 6,4 млрд руб. и поспособствовал уверенному росту чистой прибыли втрое, до рекордного уровня 26,5 млрд руб.

Бухгалтерская отчетность НКНХ по РСБУ служит базой для расчета дивидендов, на которые компания старается направлять не менее 30% чистой прибыли, хотя вообще-то дивидендная политика предусматривает выплаты не ниже 15%. Исходя из этого, акционеры по итогам 2015 года могут получить ориентировочно 4,29 руб. на акцию, что в текущих котировках может означать доходность порядка 8,5% по обыкновенным бумагам и 15,7% по префам. Впечатляющие цифры, что тут еще сказать. До недавнего времени существовали определенные риски по выплате дивидендов за 2015 год, связанные с масштабными планами по строительству нового этиленового комплекса. Однако президент Татарстана Рустам Минниханов в начале марта развеял эти опасения, официально подтвердив, что все компании республики продолжат платить дивиденды из расчета не менее 30% от чистой прибыли по РСБУ, и НКНХ исключением из правил не станет.

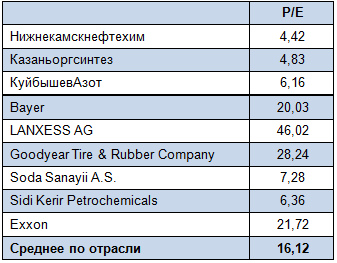

Результаты НКНХ по РСБУ оказались лучше средних прогнозов рынка как по выручке, так и по чистой прибыли, прежде всего благодаря положительному эффекту от ослабления рубля. Учитывая исторически высокую корреляцию показателей компании по РСБУ и МСФО, можно ожидать, что ее результаты, которые будут представлены в конце марта, также окажутся сильными. Текущая рыночная недооцененность компании по мультипликатору P/E вкупе с щедрой дивидендной политикой позволяет рекомендовать к покупке как обыкновенные, так и привилегированные бумаги НКНХ, даже несмотря на бурный рост котировок за последние полтора года. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.