Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.

АВТОВАЗ раскрыл финансовые результаты за 1-й квартал 2016 года, продемонстрировав как убыток в размере 9 млрд руб., так и снижение продаж.

На фоне падения спроса продажи автомобилей Lada сократились на 17%, до 56,9 тыс., показав точно такую же динамику, как и весь рынок легковых и коммерческих автомобилей в целом, на котором было реализовано порядка 319 тыс. автомобилей. Объем производства из-за перехода завода на четырехдневную рабочую неделю на площадках группы в Тольятти и Ижевске сократилось более чем на треть, до 96,5 тыс. автомобилей Lada, Renault, Nissan, Datsun.

В этой связи неудивительно, что выручка АВТОВАЗа упала на 21% г/г, до 38,4 млрд руб. При этом себестоимость реализации сократилась всего на 9%, до 40,4 млрд руб., что стало причиной валового убытка порядка 2 млрд руб. Административные затраты снизились на 14%, до 2 млрд руб., а расходы по продаже продукции выросли на внушительные 54%, до 1,9 млрд руб. В итоге операционный убыток группы почти в 14 раз превысил прошлогодний показатель, составив 6,6 млрд руб.

Из-за неблагоприятной макроэкономической ситуации в стране, падения покупательской активности и низких цен на нефть авторынок в России сократился на целых 18%. К тому же выпуск в 4-м квартале прошлого года новых моделей Vesta и Xray, на которые возлагается немало надежд, пока не приносит ожидавшейся прибыли, а напротив, как это обычно бывает на первом этапе, даже убыточен. В итоге в отчетном периоде АВТОВАЗ нарастил чистый убыток до 9 млрд руб., что в 48 раз превысило прошлогодний результат.

Компания упорно верит в поддержку своих акционеров и сохраняет оптимизм, отмечая положительную тенденцию в продажах новых моделей Lada. Ее антикризисный план подразумевает не только дальнейшее расширение модельного ряда и оптимизацию цен, но и улучшение послепродажного обслуживания, а также активное развитие базы локальных поставщиков. Под влиянием мажоритарного акционера в лице Ростеха АВТОВАЗ отменил программы увольнения сотрудников по соглашению сторон с выплатой в размере нескольких зарплат. Вместо этого была сокращена рабочая неделя, что по информации пресс-службы, наряду с поддержкой региональных и муниципальных властей позволило частично сократить расходы и сохранить персонал.

В любом случае какой-либо позитивный сдвиг в результатах группы возможен лишь при условии больших объемов выпуска новых моделей, что в сложившихся рыночных условиях проблематично. Акции АВТОВАЗа вряд ли подходят для консервативных инвесторов, обещая лишь туманные перспективы и усиливающуюся с каждым годом неопределенность. Рекомендация по акциям АВТОВАЗа — «вне рынка».

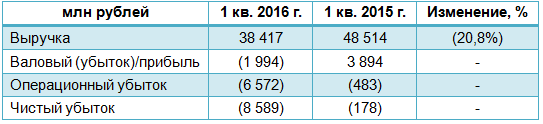

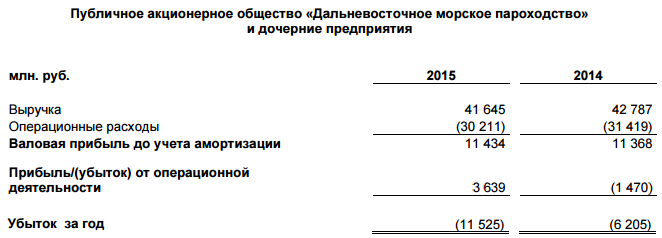

Транспортная группа FESCO отчиталась по МСФО за 2015 год, сообщив о двукратном росте убытков из-за негативного влияния невозвратных займов.

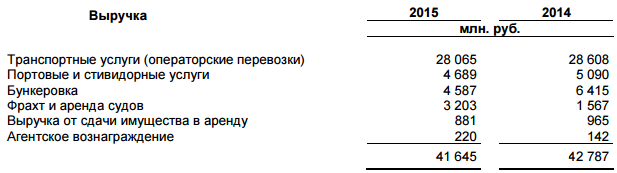

Нестабильная экономическая ситуация в нашей стране на фоне западных санкций и колебания валютных курсов оказались для FESCO весьма болезненными. В результате резкого снижения товарооборота России с иностранными партнерами, дополнительно усиленного неблагоприятной рыночной конъюнктурой, операционные результаты иначе как провальными назвать нельзя. Перевалка контейнеров в ВМТП (Владивостокский морской торговый порт) рухнула почти на треть, до 345 тыс. TEU. Международные морские перевозки сократились на 27,8%, до 309 тыс. TEU, а интермодальные перевозки, предполагающие доставку грузов несколькими видами транспортами, снизились на 30,7% до 179,3 тыс. TEU. Не остались в стороне и железнодорожные контейнерные перевозки, представленные частными операторами Трансгарант и Русская Тройка, операционные результаты которых недосчитались 14,3% и довольствовались 278,8 тыс. TEU.

В этой сложной, если не сказать критической, ситуации неудивительно, что выручка FESCO в долларовом выражении снизилась на 38,5%, до $688 млн. Лишь благодаря сопоставимому падению российской валюты по отношению к американской в отчетном периоде удалось удержать выручку почти на прошлогодних значениях: она сократилась на скромные 2,7%, до 41,6 млрд руб.

Операционные расходы FESCO снижались быстрее, нежели доходы, сократившись в долларовом эквиваленте на 39,2%, до $50 млн, оставшись близко к прошлогодним значениям, находившимся чуть выше 30 млрд руб. Административные расходы упали с $128 млн до $80 млн, а в отечественной валюте сохранившись на уровне 4,9 млрд руб., что помогло сгенерировать операционную прибыль порядка 3,6 млрд руб. Напомню, что годом ранее был зафиксирован убыток в 1,5 млрд.

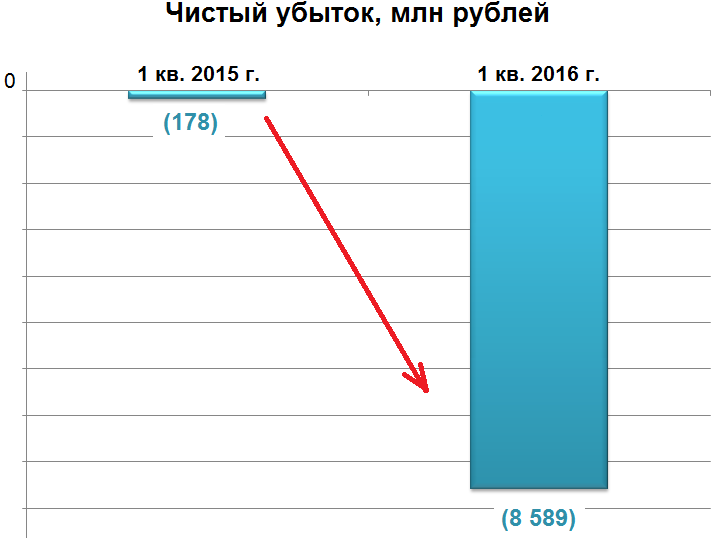

Однако на этом хорошие новости у компании заканчиваются. И если рост процентных расходов с 4,3 млрд до 5,8 млрд руб. на выплату по кредитам и займам, более чем на ¾, представленных в иностранной валюте, хоть и выглядит внушительно, но все-таки представляет не такую сильную угрозу для финансовых показателей компании, как признание невозвратными кредитов для неуказанных заемщиков на 11,2 млрд руб. Это стало настоящим нокаутом для FESCO в этой отчетности и привело в итоге почти к двукратному, до 11,5 млрд руб., росту убытков.

Весьма печальной выглядит также ситуация с долговой нагрузкой компании, которая по состоянию на 31 декабря 2015 года за вычетом денежных средств на счетах оценивалась на уровне 63,7 млрд руб. В текущем году FESCO должна погасить свыше 15 млрд руб. по кредитам, займам и обязательствам финансовой аренды. Это может стать большой проблемой, учитывая отрицательные оборотные активы порядка 6,7 млрд руб. и соотношение NetDebt/EBITDA около 8,6х.

FESCO должна была 4 мая выплатить около $30 млн по еврооблигациям со сроком погашения в 2018 году, однако допустила технический дефолт. С учетом недавних успешных выплат по локальным облигациям, а также достаточных денежных средств на балансе, которые оцениваются в районе $50 млн, этот шаг рынок воспринял весьма недружественно. Теперь по действующему законодательству у компании есть 30 дней, чтобы не допустить кросс-дефолта, а значит впереди предстоят горячие переговоры между FESCO и держателями облигаций.

На этом фоне говорить о привлекательности акций ДВМП (FESCO) не приходится, а желание руководства поменять бизнес-модель меркнет на фоне других насущных проблем, и вряд ли кто-то из инвесторов не согласится с единственно разумной рекомендацией «вне рынка».

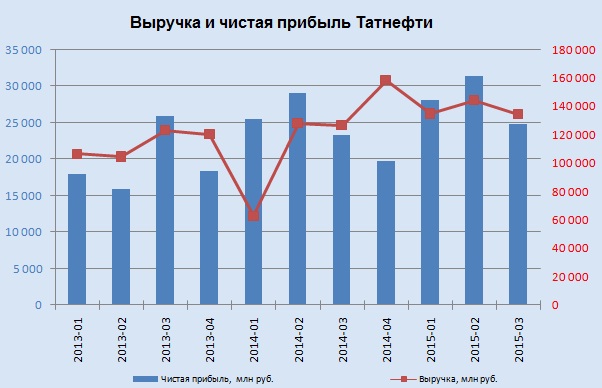

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

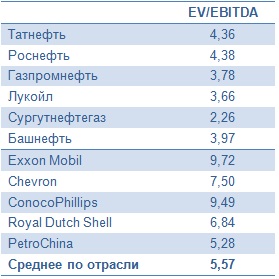

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.