Акции Ternium подходят для среднесрочных инвестиций с первым таргетом $30

Компания Ternium (NYSE:TX), один из ведущих производителей стали в Латинской Америке, представила финансовые результаты за 4-й квартал прошлого года и весь 2016-й. Как следует из обнародованного документа, чистые продажи Ternium снизились на 8% г/г, до $7,224 млн, а производство стали выросло на 2%, до 10 млн тонн. Чистый доход компании за год поднялся с $59,8 млн до $706,9 млн. EBITDA составила $1,5 млрд, рентабельность по ней увеличилась до 21%, или $160 на тонну.

В целом результаты недотянули до экспертного консенсус-прогноза, но руководство Ternium рассчитывает на рост выручки и операционной прибыли уже в 1-м квартале текущего года.

Источник: ternium.com.

Улучшению финансовых показателей способствовала работа компании над издержками и стоимостью продаж. Продолжение этих тенденций будет способствовать дальнейшему росту прибыли компании и в этом году.

Источник: ternium.com.

Отмечу высокий показатель свободного денежного потока, который за прошлый год составил $664 млн. Благодаря этому в компании планируют повысить дивиденды за текущий год. Если такое решение будет принято, дивидендная доходность составит 4% (ttm) и выше, что повысит привлекательность акции для консервативных долгосрочных инвесторов.

Источник: ternium.com.

Важное влияние на будущие финансовые показатели компании окажет ситуация на рынке стали, которая, на мой взгляд, в среднесрочной и долгосрочной перспективе будет дорожать.

В последние годы Китай обеспечивает около 60% от мирового объема производства стали и серьезно влияет на общую ситуацию в секторе. Недавно власти Китая сообщили о планах сократить производство на 50 млн тонн в текущем году из соображений экологической безопасности. К 2020-му выпуск стали в КНР может быть снижен по этой причине уже на 165 млн тонн.

Что касается положения отрасли в США, то в рамках реализации президентской программы Дональда Трампа в инфраструктуру планируется вложить $1 трлн. Если данный план будет одобрен Конгрессом, это вызовет спрос на металлы, в том числе и на сталь.

Ternium также рассчитывает на восстановления сланцевой добычи в США и в Канаде на фоне стабилизации цен на нефть. Нефтегазовая отрасль является крупным потребителем стальной продукции, и нефтяники уже увеличивают инвестиции в производство после двухлетнего периода снижения расходов.

Источник: gensteel.com.

Учитывая неплохие перспективы отрасли, я положительно расцениваю усилия компании по повышению производственных мощностей. В частности, Ternium в начале марта договорилась о покупке за $1,33 млрд металлургического завода ThyssenKrupp CSA в Бразилии. Это предприятие в прошлом году продало продукции на 1,6 млрд евро и показала EBITDA на уровне 256 млн.

После поглощения ThyssenKrupp CSA в сентябре этого года Ternium сможет снизить расходы на железную руду и уголь, оптимизировать логистику, повысить эффективность производственной цепочки, что усилит ее позиции на рынке и улучшит финансовое состояние.

Ternium недооценена по сравнению с аналогами практически по всем показателям. По таким P/E и forward P/E потенциал роста акции равняется 87% и 55% соответственно. По мультипликатору P/FCF компания оценивается в 7,59 при среднем по сектору 8,61. По EV/EBITDA и EV/EBIT котировки имеют потенциал роста в 27,4% и 18,9%. Только по P/B и P/S Ternium выглядит немного перекупленной.

Источник: gurufocus.com.

Вместе с тем коэффициенты ROA и ROE выше среди средних по отрасли, что доказывает эффективность работы менеджмента компании.

Наиболее существенным недостатком Ternium стало падение продаж. Однако, по моему мнению, положительные изменения на рынке стали в США и в мире позволят в среднесрочной перспективе выправить эту ситуацию.

Источник: tradingview.

В 2016-м Ternium неплохо поработала, что привело к повышению стоимости ее акций более чем на 100%. Причем, как следует из приведенных выше данных, потенциал роста в этих бумагах остается достаточно высоким. Рекомендую их для среднесрочных инвестиций с первым таргетом $30.

Напомним, что выгодным вариантом вложения в зарубежные активы выглядит приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За последнюю неделю котировки фьючерсов на австралийский ASX 200 подскочили на 3,5%, позволив получить неплохую прибыль инвесторам, воспользовавшимся рекомендациями по покупке. Улучшение глобального инвестиционного фона, надежды на продолжение цикла монетарной экспансии RBA и рост цен на сырьевые товары, приведший к повышению капитализации компаний горнодобывающего сектора Австралии, стали главными драйверами ралли фондового индекса.

Стоимость срочных контрактов на железную руду, один из основных компонентов экспорта Австралии, поднялась до максимальной отметки за последние три месяца благодаря увеличению китайского спроса на сталь и информации о замедлении объемов добычи со стороны таких ее крупнейших производителей, как Rio Tinto, BHP Billiton и Vale. Трехлетний обвал цен был связан с их желанием избавиться от конкурентов, для чего использовалась политика наращивания производства, несмотря на «медвежью» конъюнктуру рынка. Объем добычи железной руды компанией Vale увеличился в 4-м квартале менее чем на 3%, что оказалось существенно хуже прогнозов. Одновременно завершение новогодних праздников в Китае привело к скачку спроса на сталь. Рост показателя носит сезонный характер, что позволяет рассчитывать на продолжение ралли по железной руде. Ее 11%-е укрепление на неделе к 19 февраля привело к тому, что в лидерах роста оказались акции трех крупнейших грузоотправителей Австралии, а главным фаворитом стала Fortescue Metals (+23%).

Поддержка от бумаг горнодобывающей промышленности не единственный фактор повышения ASX 200. Слабая статистика по рынку труда Зеленого континента позволила фьючерсам повысить шансы на продолжение цикла монетарной экспансии RBA в августе с 60% до 67%. Goldman Sachs полагает, что Резервный банк понизит основную процентную ставку с текущего уровня 2% до 1,5% в мае-июле. Низкая стоимость заимствований в Австралии является «бычьим» фактором для местных фондовых индексов, так как позволяет инвесторам без проблем привлекать дешевый капитал, что отражается на себестоимости и прибыли. В пользу улучшения финансовых результатов эмитентов, бумаги которых входят в базу расчета ASX 200, в первую очередь — компаний-экспортеров, говорит и 30%-я девальвация «оззи» по отношению к доллару США за последние три года.

Не будем забывать и про стабилизацию ситуации на китайских рынках. В преддверии заседания G20 Народный банк вряд ли позволит спекулянтам по USD/CNY утянуть пару вверх, что является одним из факторов усиления аппетита к риску. Вторым выступает снижение вероятности глобальной дефляции после выхода в свет сильной статистики по американским CPI (+1,4%) и базовой инфляции (2,2%) за январь. В результате индекс волатильности CBOE VIX спустился к минимальной отметке с начала года, что позволяет инвесторам возвращаться из кэша и увеличивает спрос на доходные активы.

Динамика VIX

Источник: Investing.com.

На мой взгляд, паника на финансовых рынках осталась в прошлом, при этом рост цен на железную руду, девальвация «оззи», увеличение корпоративных прибылей и дешевые займы позволяют рассчитывать на продолжение ралли ASX 200 в направлении 5250. Рекомендую наращивать долю ETF на рынок Австралии в инвестиционных портфелях.

Австралийский доллар по итогам ноября стал единственной валютой из 16 наиболее ликвидных денежных единиц, отслеживаемых Bloomberg, сумевшей оставить позади гринбек. Несмотря на существенное усиление вероятности смены денежно-кредитной политики ФРС в декабре (а по данным рынка она выросла с 46% до 75%), а также вопреки ралли доходности двухлетних казначейских бондов США до максимальной отметки за пять с половиной лет, «оззи» чувствует себя чрезвычайно уверенно. При этом замечу, что от RBA никто не ждет повышения процентных ставок.

Релиз данных по ВВП Австралии за 3-й квартал позволил паре AUD/USD вплотную подобраться к октябрьскому пику. Индикатор вырос быстрее, чем прогнозировали эксперты Reuters, ускорившись с +0,3% до +0,9% кв/кв. В годовом исчислении экономика поднялась на 2,5%. Это вдвое быстрее, чем в Канаде, лучше, чем по G7, и выше среднего по ОЭСР. Основным застрельщиком выступил экспорт, сумевший благодаря 10%-й девальвации «австралийца» по отношению к доллару США с начала года подскочить на 4,6%, добавив к ВВП 1,5 п.п. Это лучший результат для июля-сентября с 2000-го. Несмотря на риски возникновения первой за 24 года рецессии, связанные с замедлением экономики Поднебесной и «медвежьим» трендом на рынке сырьевых товаров, австралийская экономика сумела рассеять опасения и двинуться в направлении долгосрочного среднего по ВВП. Это обстоятельство вкупе с проявившим осенью силу рынком труда позволяет RBA взять курс на удержание cash rate на текущем уровне в 2%.

Динамика ВВП Австралии

Источник: Trading Economics.

Вместе с тем цены на железную руду, главный компонент суверенного экспорта Австралии, продолжают падать, что создает проблемы добывающим компаниям. Одновременно деловая активность в Китае никак не может подняться выше значимой отметки 50, что свидетельствует о слабости экономики. В чем же дело? Почему «оззи» не реагирует на важные драйверы? На мой взгляд, для этого есть две основные причины. По мнению казначея Скотта Моррисона, происходит переход к росту австралийской экономики на широкой основе. Если ранее он был основан исключительно на буме в сфере горнодобывающей промышленности, то сейчас его локомотивом выступают услуги, включая туризм и образование. Канберра показывает пример тем странам, которые зависят от экспорта сырья и в условиях существующего «медвежьего» тренда на товарном рынке сваливаются в рецессию.

Не будем забывать и про «бычий» для AUD/USD фактор роста глобального аппетита к риску. Ралли мировых фондовых индексов и девальвация евро и иены, как основных валют фондирования, на ожиданиях расширения пакета стимулирующих мер со стороны ЕЦБ создают предпосылки для активизации деятельности carry трейдеров и увеличивают спрос на австралийские бонды.

По моему мнению, указание ФРС на постепенное повышение ставки по федеральным фондам после декабрьского заседания FOMC чревато фиксацией прибыли по гринбеку. В связи с этим до середины декабря пара AUD/USD продолжит котироваться в диапазоне 0,7-0,75, а затем пробьет его вверх. В связи с этим советую инвесторам делать акцент на формировании лонгов на снижении котировок. Рост интереса к доходным активам, девальвация «оззи» с начала года и впечатляющие цифры по ВВП создают предпосылки для продолжения ралли ASX200 в направлении 5600. Рекомендую также покупать ETF на рынок акций Австралии.

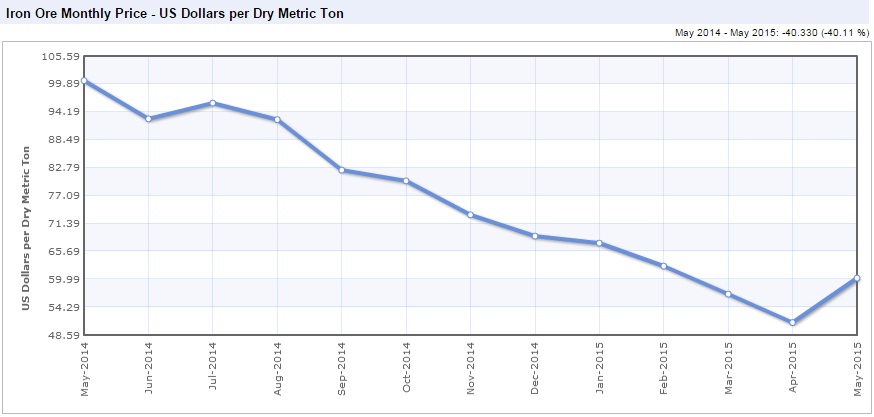

Железная руда и коксующийся уголь, широко используемые в черной металлургии, сильно подешевели за последние годы, однако несколько месяцев назад их пути все же разошлись. И если мировые цены на руду, достигнув многолетнего минимума, смогли оттолкнуться от дна и хотя бы временно закрепиться выше отметки $60, то рынок коксующегося угля продолжает скатываться в пропасть: котировки этого сырья уже опустились ниже $100 за тонну.

Укрепление позиций железной руды было вызвано не только срывом поставок из-за погодных условий, но и высоким спросом со стороны китайских сталелитейных предприятий, которые, даже несмотря на рекордное за 12-15 лет падение внутренних цен на металлопродукцию, продолжают пополнять запасы руды. Также стоит отметить хорошую реакцию производителей железной руды на пикирующие цены, ведь если верить второму в мире экспортеру Rio Pinto, именно благодаря совместным действиям, которые заключались в снижении объемов добычи и закрытии целого ряда шахт, в 2014 году удалось сократить предложение железной руды на мировом рынке на внушительные 125 млн тонн. По прогнозам самой компании, этот тренд в нынешнем году должен продолжиться, что приведет к уменьшению предложения еще на 85 млн тонн.

Именно такой поддержки не хватает сейчас рынку коксующегося угля, который после пиковых значений выше $300 за тонну упал на 70% и в настоящий момент торгуется на двузначных отметках. Завершившийся квартал отметился антирекордом: контракты на поставку коксующегося угля заключались по минимальным за десять лет ценам. Многие аналитики и трейдеры не теряют надежды на то, что рано или поздно рынок должен нащупать дно, да и период низких цен самое время для оптимизации отрасли и вынужденного сокращения предложения. Справедливости ради отмечу, что по итогам 2014 года производство уменьшилось на 25 млн тонн, а в июне стало известно о планах Glencore и ряда других добывающих компаний по сокращению добычи.

Однако говорить о балансе на рынке коксующегося угля можно будет лишь после более активного сокращения предложения, тем более учитывая замедление экономики Китая, которое с каждым месяцем становится все заметнее. Майские данные по импорту коксующихся углей выглядят очень удручающе: падение достигло 68% г/г, до пятилетнего минимума на 1,88 млн тонн, что наполовину меньше даже апрельского показателя. Правда, определенную поправку нужно сделать еще на эффект от государственной защиты угольной промышленности в Китае, которая заключается в активной поддержке местных производителей. Вместе с тем в любом случае отрицательная тенденция имеет место, и неизвестно, сколько еще она сохранится.

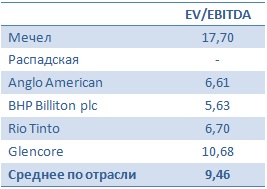

На российских производителях коксующегося угля упавшие мировые цены также сказались весьма болезненно. В частности, капитализация Мечела и Распадской за последние несколько лет упала в несколько раз, однако случившаяся в 2014 году девальвация национальной валюты несколько поправила финансовое положение компаний. Осталось теперь дождаться результатов деятельности за 2015 год, после чего можно будет сделать более-менее объективные прогнозы и дать рекомендации по этим бумагам. Пока же инвестировать в Мечел и Распадскую могут лишь инвесторы, склонные к риску и уверенные в скором завершении негативного тренда на рынке коксующегося угля.

Рекомендация по акциям Мечела и Распадской — «вне рынка».