|

Федеральная антимонопольная служба выпустила уже не одно официальное заявление относительно дальнейшего будущего Трансаэро. В них ФАС активно проводит мысль о том, что Аэрофлот не получит в свое распоряжение все активы и долю рынка Трансаэро, поскольку это привело бы к появлению огромного монополиста на рынке гражданской авиации. Но если посмотреть на ситуацию с другой стороны, то невольно спрашиваешь себя: если никто не хотел создать из Аэрофлота огромного рыночного монстра, способного влиять на отрасль, то почему же не спасли Трансаэро. Почему частная компания была доведена до такого состояния? Почему ей позволили утонуть в долгах? Вероятно, на эти неудобные вопросы каждый найдет ответы сам.

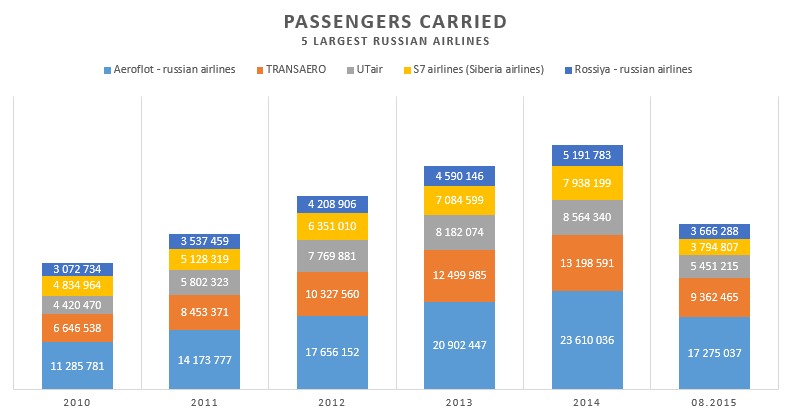

Источник данных: favt.ru. Последние несколько лет рынок гражданской авиации рос достаточно быстрыми темпами, и пятерка его крупнейших игроков также динамично расширяла свои доли. Количество перевезенных пассажиров увеличивается из года в год. Пять авиакомпаний делят между собой больше половины всего рынка, и каждая стремится потеснить конкурентов и усилить свое присутствие в секторе. Лучше всех это удается Аэрофлоту.

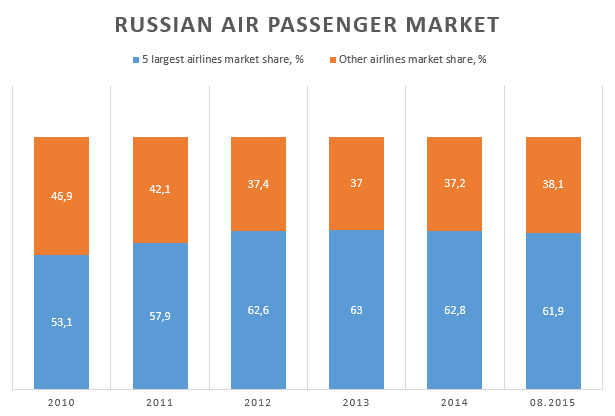

Источник данных: favt.ru. С 2012 года пять ведущих российских авиаперевозчиков перевезли более 60% всех пассажиров. Нельзя не отметить, что из-за экономических санкций в отношении России в 2014-2015 годах темпы развития в секторе упали. Замедлилась вся экономика страны. Но, даже несмотря на это, пятерка лидеров отрасли продолжает удерживать львиную долю рынка. И тут становится известно о том, что совсем скоро Трансаэро, второй игрок в сегменте, уйдет со сцены.

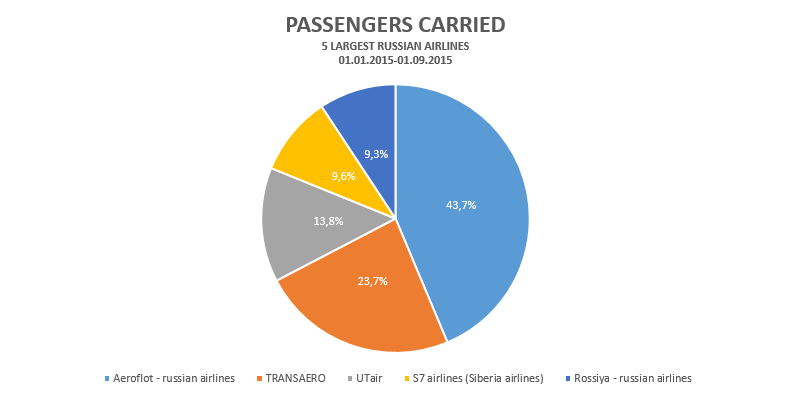

Источник данных: favt.ru. По результатам восьми месяцев текущего года доля Аэрофлота в общем объеме перевезенных пассажиров пятью крупнейшими отечественными авиакомпаниями достигла 43,7%. Доля Трансаэро составляла 23,7%. Доля авиакомпании Россия равнялась 9,3%. Я не случайно упомянул именно эту компанию, пропустив парочку более крупных. Ведь успехи АК Россия также можно списывать на счет ГК Аэрофлот, в которую она входит. Хотя Аэрофлот вроде бы и отказался покупать Трансаэро за 1 рубль, он естественно претендует на высвобождающиеся маршруты покидающего рынок игрока. Руководство ФАС убеждает нас, что Аэрофлот не получит доступ ко всем маршрутам Трансаэро, ведь это будет слишком очевидно противоречить здравому смыслу. Но Аэрофлоту они и не нужны. Очевидно, что авиакомпанию заинтересуют только те направления, на которых есть качественный и стабильный трафик. Все ковенанты будут соблюдены. В итоге доля Аэрофлота вполне может достичь 60-70% от объема рынка, который приходится на крупнейших игроков. Да что уж там, Аэрофлоту суждено стать единоличным лидером сектора. Приведенные выше факторы как нельзя лучше подкрепляют фундаментальную оценку компании. Расчетная справедливая стоимость ценных бумаг Аэрофлота — $1,68 за акцию и $8,38 за GDR. А это значит, что на данных бумагах еще можно неплохо подзаработать. |

Поиск котировок:Например: Газпром

|

|