|

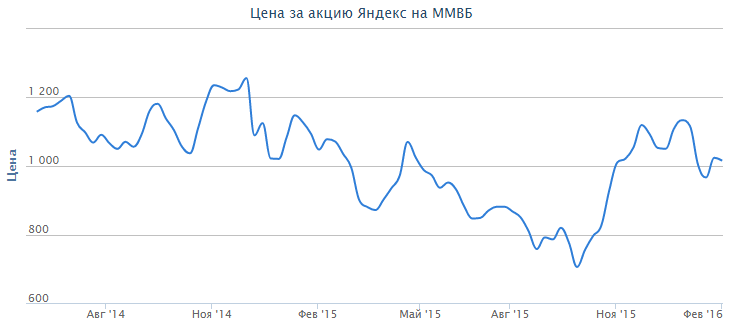

После затяжного и практически безоткатного падения рубля на валютном рынке российские инвесторы все больше задумываются о покупке акций, для которых возможное укрепление национальной валюты благоприятно. Одной из таких идей выглядят бумаги Яндекса. Это российская компания, хотя официально она зарегистрирована в Нидерландах, а ее акции торгуются как на NASDAQ, так и на Московской бирже.

Девальвация рубля негативно сказалась на финансовых результатах Яндекса, особенно в пересчете на иностранную валюту, и на это существуют свои причины. Во-первых, для того чтобы сохранить конкурентоспособный опытный штат сотрудников компании приходится отталкиваться от средних долларовых цен на рынке труда при определении уровня заработной платы. Во-вторых, офисы в столице, в том числе и новая штаб-квартира интернет-поисковика, арендуется им за доллары, что в рублевом эквиваленте означает существенные дополнительные издержки. Наконец, достаточно реальный риск дальнейшей девальвации ухудшает инвестиционную привлекательность Яндекса в глазах иностранных инвесторов, которых долларовые результаты компании уже давно перестали радовать. При этом выручка Яндекса генерируется преимущественно в рублях, и ее скромного роста зачастую не хватает для положительной динамики чистой прибыли. Если заглянуть в финансовые результаты компании за 3-й квартал 2015 года, очевидно, что несмотря на двузначное увеличение доходов, в годовом выражении чистая прибыль продолжает снижаться. Аналогичная картина сложилась и по итогам января-сентября. На этом фоне расчет руководства Яндекса на сохранение роста выручки по итогам прошлого года на уровне14-16% уже вовсе не означает, что прибыль окажется такой же, как и в 2014 году. Однако если учесть, что цены на нефть не могут бесконечно снижаться, так же как и курс рубля, то в долгосрочной перспективе у компании есть неплохие шансы восстановить финансовые показатели. Соответственно, ее акции в этом случае двинутся вверх, ведь драйверов для этого предостаточно.

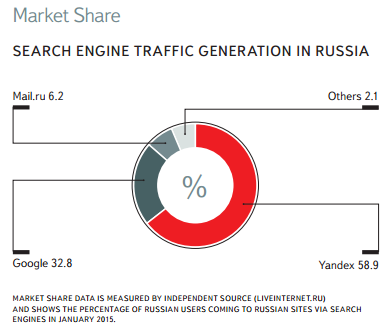

На сегодняшний день Яндекс — это не только лидирующий поисковик в России и странах СНГ, но и интернет-ресурс, располагающий множеством полезных сервисов, в том числе Яндекс.Маркет, Яндекс.Деньги, Яндекс.Такси. Компания продолжает создавать новые полезные приложения. Одним из последних таких сервисов стала интернет-платформа AstraZeneca, построенная совместно с Российским обществом клинической онкологии и направленная на улучшение диагностики рака, а также выявление предрасположенности человека к этой болезни. В борьбе со своими конкурентами дела у Яндекса тоже идут довольно неплохо. За последнее время им было одержано несколько маленьких побед. Сначала компании удалось договориться с Microsoft об использовании в операционной системе Windows10 поисковика Яндекс по умолчанию для устройств, реализованных в России, Белоруссии, Казахстане, Турции, Украине и ряде других стран. Затем ФАС согласилась с Яндексом в том, что Google нарушает закон «О защите конкуренции», предоставив тем самым российскому поисковику хорошую возможность для начала переговоров с производителями мобильных устройств о предустановке собственных приложений в устройствах с операционной системой Android. Если удастся добиться аналогичного решения еще и от Европейской комиссии, то это будет вообще замечательная новость для Яндекса.

Резюмируя вышесказанное, отмечу, что у Яндекса есть неплохие шансы в долгосрочной перспективе порадовать своих акционеров хорошими финансовыми результатами. Главными драйверами роста должны стать укрепление рубля, успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов. Правда, для реализации этой инвестиционной идеи придется подождать определенное время, а более слабые финансовые итоги 2015 года, о которых компания планирует сообщить 16 февраля, можно будет прекрасно использовать для наращивания длинных позиций. Годовая отчетность будет свидетельствовать о прошлых результатах, а думать нужно на перспективу. Отмечу, что по мультипликатору P/E акции Яндекса недооценены примерно на 40% по сравнению с другими интернет-поисковиками. Рекомендация по акциям Яндекса — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.