Сейчас очень распространены рекламы относительно выдачи кредитных средств за 15-20 минут. Микрокредитование предлагают потребителям, так как на него существует определенный спрос. Замечено, что каждый год число финансовых брокеров по микрокредитованию возрастает.

Порой удивляешься, почему люди с такой легкостью пользуются таким видом кредита. Чтобы узнать ответ, давайте немного разберемся в этом вопросе.

Микрокредитование – это достаточно новый вид выдачи кредитов в России, который начал развиваться на финансовом рынке услуг. Такая процедура подразумевает взятие небольшой денежной суммы на короткий промежуток времени по ускоренному процессу оформления документов. При получении кредитных средств требуется только паспорт. В некоторых странах, например, в Индии, микрокредиты выдаются для работников в сельском хозяйстве. Такие займы достаточно выгодны для землевладельцев, так как за небольшой промежуток времени можно поднять уровень своего бизнеса. В РФ кредитование предоставляется небольшим компаниям, частным предпринимателям и физическим лицам. Традиционно заемы даются микрофинансовые компании (МФО).

Для малого и среднего бизнеса, а также для частных бизнесменов понятно, зачем нужны микрозаймы: в короткие сроки они получают сумму денег, которая увеличивает оборот или дает возможность начать новый вид деятельности. Банковские компании не всегда согласны выдать сумму денег для представителей малого и среднего бизнеса, так как существует повышенных риск, который берет на себя кредитная организация. А вот физическое лицо, взяв микрозайм может потратить его для любых целей, к примеру, купить новый электронный гаджет.

Преимущество микрокредитования в том, что для его получения необходимо потратить минимум сил и времени. Главное – это выдать требуемую сумму денег в короткие сроки. Процедура оформления часто занимает от 15 минут до 1 часа. Ни один банк не выдает кредит на короткий срок, при этом не требуя у клиента пакет документов, который включает справку с места работы. Банковские компании отказывают в выдаче денег при наличии плохой кредитной истории.

Однако, недостатков у микрокредитования намного больше, чем плюсов. Самый значимый – это процентная ставка. Ведь микрозаймы иногда выдаются под 2-3% в сутки, т.е. за неделю это от 14 до 21%, за месяц – от 56 до 84%, за год – от 730 до 1095%!! И, кажется, невозможно понять, как на такое можно согласится: это же невероятная переплата! Но получается так, потому что человек, который оформляет микрозайм, просто не рассчитывает процентную ставку на более продолжительный срок, что говорит о явной финансовой несостоятельности. Также сказывается и неграмотное планирование личных средств, когда человек не дотягивает до очередной заработной платы, а без денег никак.

Второй фактор – психологический. К примеру, человеку понравился товар – смартфон или планшет – денег сейчас нет, а желание есть. Что делать? Оформить быстро микрозайм, ведь это просто и удобно. При том что такие люди берут кредит, через месяц возвращают и снова берут заем. Такой круговорот может надолго затянутся. Иногда справится с привычкой брать кредиты очень сложно. Некоторые специалисты сравнивают привычку брать микрокредиты с наркоманией, курением и другой зависимостью. Поэтому такие клиенты нуждаются в помощи специализированного психолога.

Общая сумма кредитного пакета в сегменте микрозаймов за 2011 год была 32 млрд рублей, сумма просрочек по кредиту составила от 1,8 до 2 млрд рублей. В РФ на 02.2012 года прошли регистрацию 1189 финансовых брокеров и 1049 банковских компаний. Более всего микрокредитные организации расположены в Москве (197, что составляет 17%), Республике Татарстан (68, что составляет 5,7%), Ростовской обл. (48, что составляет 4%), Пермском крае (44, что составляет 3,7%), Санкт-Петербурге (43, что составляет 3,6%), Удмуртской Республике (41, что составляет 3,45%), Краснодарском крае (36, что составляет 3%). По одной организации (0,08%) в Республике Карелия, в Республике Хакасия, в Новгородской области.

Однако у микрозаймов существует оптимальная альтернатива. Это банковские карточки с кредитным лимитом, которые сейчас очень просто взять в банке. Если вам нужно 1-2 тыс. рублей, на несколько дней до недели, а занимать у знакомых не хочется, то не нужно брать микрозайм. Кредитная карточка – идеальный вариант, где можно постепенно увеличивать кредитный лимит. Также вы можете беспроцентно вернуть кредитные средства в течение льготного срока. Да и процентная ставка для такого кредита минимальная.

При том что предложений сегодня достаточно, чтобы удовлетворить пожелания каждого заёмщика. Однако оформить кредитную карточку не все хотят. Также кредитные карточки портят банковским компаниям качество кредитного пакета. Однако, при выборе между кредитной карточкой и микрозаймом следует выбрать первый вариант, если вы не уверены, что сможете в течении короткого срока уплатить микрокредит.

Кредитные карточки оформляются почти во всех банках. Лучше получить карточку в самом крупном банке – Сбербанк или ВТБ, так как они предлагают не меньше четырех различных вариаций кредитования по карточкам. Например, вас интересует стандартная карточка с платежной системой Visa. Каждый банк предложит свои услуги.

Сравним две кредитки по главным параметрам, например, у Сбербанка процент составляет 24%, а у ВТБ – 19%. Размер у Сбера суммы кредита меньше на 100 тыс. рублей и дневной лимит снятия средств в два раза меньше. Однако комиссионный сбор у ВТБ за снятие наличных в банкомате или кассе банка на 2% выше, чем у Сбера. Проанализировав, можно прийти к выводу, что кредитные карты ВТБ банка более выгодные из-за меньшей процентной ставки и большего лимита средств на счету. Однако при оформлении кредитки и выборе банка следует внимательно изучить условия тарифов и подобрать наиболее подходящий вариант именно для вас.

В начале ноября я уже писала о том, что средние и небольшие банки последнее время практически ежедневно поднимают ставки по вкладам или вводят сезонные продукты, в то время как крупные банки выжидали паузу и лишь затем приступили к постепенному повышению депозитных ставок.

Напомню, что в начале октября ставки по некоторым депозитным продуктам подняли ВТБ24, Банка Возрождение и Сбербанк и другие. Данное повышение коснулось лишь долгосрочных и крупных вкладов, не затронув краткосрочные. Однако крупные банки начинают предлагать новые депозитные продукты и увеличивать ставки уже и по базовым вкладам.

Так, например, Банк Москвы в своем пресс-релизе объявил о повышении c 27 ноября 2012 года процентных ставок по срочным вкладам в рублях в среднем на 1,25 п. п. В результате максимальная доходность по вкладам составила 9,18%. Чуть ранее БМ ввел вклад «Годовой бонус», который отличается повышенной процентной ставкой 10,5% годовых. Но здесь надо сказать, что вклад рассчитан на срок 400 дней и процентная ставка после 100 дней со 10,5% снижается до 7,5% годовых, если сумма депозита меньше 1 млн руб.

В то же время другая «дочка» ВТБ ВТБ24 еще в середине ноября запустила предновогоднюю кампанию, суть которой заключалась в увеличении ставок по базовым продуктам на 1-2 п.п. В результате максимальная доходность по вкладам составляет 12%.

Тем временем, согласно статистике ЦБ РФ, максимальная процентная ставка по вкладам в российских рублях у десяти кредитных организаций Российской Федерации, привлекающих наибольший объем депозитов физических лиц в соответствии с новой методикой расчета, выросла во второй декаде ноября до 9,5% с 9,45% по итогам третьей декады октября.

Кстати, ВТБ24 посчитал, что перед Новым годом порадовать надо и корпоративных клиентов, поэтому 28 ноября объявил об очередном повышении ставок по вкладам юридических лиц. Максимальная ставка здесь выросла с 8,7 до 9,25% годовых. Таким образом, ВТБ24 приступил к привлечению денежных средств сразу по двум сегментам, что может вызывать некоторые опасения, связанные с тем, что розничная «дочка» ВТБ испытывает трудности с ликвидностью. Но, на мой взгляд, тревога беспочвенна, поскольку ВТБ24 довольно активно наращивает кредитный портфель, а значит нуждается в увеличении фондирования. Отмечу, что по итогам 2012 года банк ожидает, что объем кредитного портфеля повысится на 40%, а депозитного портфеля физическим лицам — на 18-19%.

Впрочем, рассмотрев предложения публичных банков, особенно Сбера, ставок выше 8,75% по вкладам и 10% по сберегательным сертификатам я не нашла. В ВТБ24 условия практически идентичные. Здесь можно вложить средства под 8,7% с горизонтом на полгода-год. Есть здесь вариант и с 12%, но срок такого вклада составляет три года, а это, на мой взгляд, слишком долгий период, который может быть интересен лишь небольшому числу клиентов. В Банке Москвы предлагают депозит под 8,5% с горизонтом вклада на 6-12 месяцев. А вот в Банке Возрождение на тех же условиях можно оформить вклад уже под 9,75%. Безусловно, вкладов с более высокими ставками на рынке сейчас много, но это тема уже для другого материала, и я надеюсь, что в скором времени он увидит свет.

Я полагаю, что рост депозитных портфелей банков в этом году реализуется в рамках прогнозов. В целом новости о повышении ставок по вкладам нейтральны для котировок акций представителей финансового сектора. Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., по привилегированным — 80 руб., что превышает текущие котировки на 24,2%.

Целевая цена по акциям ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 61%.

Заместитель председателя правления Сбербанка Сергей Горьков на пресс-конференции, которая прошла 28 ноября, рассказал о том, каким образом крупнейший российский банк намерен стать глобальным финансовым институтом.

Топ-менеджер поведал о планах развития за пределами России и напомнил, что Сбербанк в начале следующего года планирует запустить кредитную фабрику в Чехии и Словакии. Российские продукты и услуги будут включены в линейку уже существующих продуктов иностранных «дочек», что позволит расширить возможности самого банка и сделать его более привлекательными для зарубежных и отечественных клиентов, имеющих бизнес за пределами России.

Напомню, что чуть больше месяца Сергей Горьков говорил о стратегии развития Сбербанка за рубежом. В частности, было сказано, что формируется новая команда и новая модель бизнеса VBI. При этом Сбербанк намерен в соотношении 30-30-30 распределить силы на корпоративное и розничное направление, а также на сегмент малого и среднего бизнеса.

Тогда же были обозначены планы Сбербанка по запуску кредитной фабрики в Чехии в декабре текущего года, и в Словакии в начале 2013 года. Теперь получается, что в Чехии запуск также перенесен на начало 2013 года. Кредитная фабрика — это новый для нашей страны проект, хотя и довольно распространенный в зарубежной практике. Он базируется на трех основных принципах: централизация, стандартизация и автоматизация — и позволяет сократить время рассмотрения и одобрения заявки по кредиту, притом что к пакету документов для клиента предъявляются минимальные требования. Благодаря этому методу банк за короткий период времени может выдавать больше кредитов, чем раньше.

Новые технологии, которые теперь будут применяться и в зарубежных подразделениях Сбербанка, позволят ему получать больше доходов не только на территории России, но и за ее пределами, а также дадут возможность оперативно вывести австрийский Volksbank на уровень прибыли с нынешнего убыточного. Опыт у Сбербанка в этом отношении есть.

Напомню, что по итогам 2011 года VBI получил убыток, однако баланса с цифрами в моем распоряжении не оказалось. Кроме того, вероятно, что по итогам 2012 года Volksbank также покажет убыток. Впрочем, как я уже писала ранее, вряд ли такой результат повлияет на итоговые финансовые показатели крупнейшего российского банка. Напомню, что, согласно моим прогнозам, по итогам текущего года Сбер заработает около 367-370 млрд руб., что поддержит котировки его акций в среднесрочной перспективе.

Примечательно, что в отношении турецкого банка таких глобальных изменений не будет. Работа Сбербанка будет сосредоточена главным образом на сегменте малого и среднего бизнеса. Масштабы деятельности крупнейшего российского банка за рубежом впечатляют: около трех лет назад его активы за пределами РФ были менее $1 млрд, в настоящее время их больше $50 млрд.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 26%, по привилегированным — 80 руб., что превышает текущие котировки на 23,46%.

Несомненно, объемам кредитования в нашей стране есть куда расти, но Банк России очень обеспокоен темпами увеличения розничного кредитования, главным образом потребительского, и поэтому настроен ограничить данный рост.

Регулятор намерен ввести коэффициент 2,5 при расчете требований к капиталу кредитных организаций, выдающих кредиты выше чем под 60%. Коэффициент, равный единице, будет применен для кредитов со ставкой меньше 25%, 1,1 — для займов со ставкой от 25 до 30%. При этом ЦБ уверен, что на российскую банковскую систему такие ужесточения сильно не повлияют, так как кредитных организаций, имеющих ставку по кредиту выше 60% годовых, ничтожно мало.

В свою очередь, в диапазон 25-30% и выше попадают банки, выдающие экспресс-кредиты, а потому кредитным организациям, ориентирующимся главным образом на розницу, подобные инициативы не нравятся. Но намерения центробанка вполне закономерны. Столкнувшись с высокой просроченной задолженностью по кредитам в конце 2008 года, теперь регулятор пристально следит за данным показателем у банков. Во избежание предупреждений от ЦБ контролируют его и сами банки, поэтому они не только самостоятельно работают с возвратами долгов, но и активно привлекают коллекторов к сотрудничеству.

Согласно данным Национального бюро кредитных историй (НБКИ), непогашенная задолженность по всем розничным кредитам составила 5,1 трлн руб., что выше на 11%, чем по итогам 1-го полугодия 2012 года, и на 58% больше, чем за 3-й квартал 2011 года.

При этом количество кредитов за девять месяцев текущего года выросло на 34% и достигло 91,3 млн. Объем потребительских займов с начала 2012-го увеличился на 28%, до 63,8 млн, количество выданных кредитных карт повысилось на 60%, до 20,9 млн, уровень автокредитования достиг 3,6 млн, показав рост на 25%, ипотека прибавила 997,8 тыс., увеличившись на 35%.

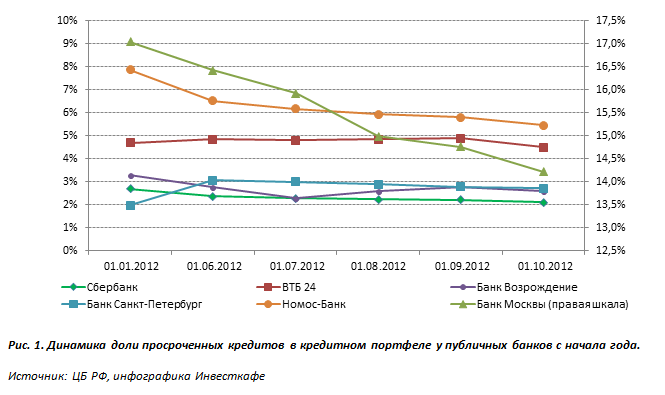

В НБКИ отмечают, что российские банки довольно ответственно относятся к управлению рисками, что позволяет удерживать просроченную задолженность на приемлемом уровне. Динамику доли просроченных займов по отношению к общему кредитному портфелю у десятки банков (с учетом публичных) можно проследить по таблице. Низкий показатель остается у Сбербанка, Россельхозанка и Банка Возрождение.

У большинства банков данный показатель в целом имеет тенденцию к снижению. Из публичных кредиторов впечатляющие темпы снижения просрочки у Банка Москвы. Это обусловлено главным образом активной работой по возврату проблемных кредитов. Тем не менее данный показатель пока остается высоком уровне. Хорошо работает над качеством своего портфеля и Номос-Банк. По-прежнему низок показатель просрочки у Сбербанка, Банка Возрождение и Банка Санкт-Петербург, что позволяет им отчислять меньше денежных средств в резерв под обесценение кредитного портфеля и положительно повлияет на рост чистой прибыли по итогам отчетного периода.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20,7%. Таргет по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 27%, цель по привилегированным — 264,1 руб., потенциал роста — 42,8%.

В прошлую пятницу, 12 октября, стало известно, что Сбербанк продал ООО «Спортлото», компанию-оператора, проводящую всероссийские государственные лотереи в поддержку Олимпийских и Паралимпийских игр 2014 года. Как пишут «Ведомости», на покупку претендовало несколько компаний, но банк не назвал ни покупателя, ни сумму, вырученную за актив.

Есть информация, что Спортлото досталось основанной в марте 2012 года компании Тоскана холдинг с уставным фондом в 15 тыс. руб. В учредителях числятся кипрский Пиризмо холдингс Лтд (99%) и Павел Матыцин.

Отмечу, что ранее Спортлото держали две организации — Русское лото и группа компаний Милан. В конце 2010 года Сбербанк купил 74,99% акций, а у прежних владельцев остался пакет в 25,01%. Банк должен был стать не только соинвестором, но и дистрибьютором лотерейных билетов, а продать данный актив он намеревался после Олимпиады в Сочи в 2014 году. Но, судя по всему, планы крупнейшего российского банка изменились.

Спортлото — это актив, у которого есть хорошие перспективы развития, а с учетом предстоящей Олимпиады компания может заработать порядка 20-25 млрд руб. в течение пяти лет. Однако Спортлото, как и другие лотереи, не слишком популярно. Лотерейные билеты предлагались клиентам Сбербанка при оплате услуг ЖКХ, госпошлин и др. Прошлый год стал убыточным для Спортлото.

Поскольку неизвестна ни сумма сделки, ни имя покупателя, довольно сложно предположить, на каких условиях она была осуществлена. Вероятно, Сбербанк уже сейчас решил навести порядок в своих активах и избавиться от непрофильных, поэтому и продал Спортлото именно сейчас, а не после Олимпиады 2014 года, как планировалось ранее. Я полагаю, что такой шаг связан с желанием руководства Сбербанка нарастить капитал и за счет этого улучшить показатель его достаточности, который с начала текущего года продолжает снижаться. Напомню, что норматив Н1 у крупнейшего российского банка в сентябре составил 12,1% против 12,9% по итогам августа, а в начале года показатель равнялся 15%. Не исключаю, что до конца 2012 года Сбербанк может реализовать еще несколько непрофильных активов, не только выручив дополнительные средства, но и улучшив свои показатели. В конечном итоге эти шаги положительно отразятся на котировках акций банка.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным цель — 80 руб., что превышает текущую рыночную цену на 18,8%.

День Х настал. Приватизация госпакета Сбербанка, стартовавшая 17 сентября, завершена, и верхняя граница размещения определилась. Итогом прошедшего SPO стала продажа Банком России 7,58% своей доли по цене в 93 руб., или $3,04 за бумагу. Общая стоимость реализованного госпакета составила 159,3 млрд руб., что соответствует моим ожиданиям.

На Московской бирже акции крупнейшего российского банка на общую сумму в 4,6 млрд руб. приобрели 425 инвестора. Объем размещения на ММВБ составил 2,9% от предложенного госпакета, тогда как предполагалось, что на Московской бирже предложение должно составить не менее 10%, а при сильном спросе показатель мог быть увеличен и до 15%. Но на деле все оказалось иначе, и теперь остается только гадать почему: то ли у российских инвесторов нет интереса к бумагам Сбера, то ли не нашлось необходимых средств.

Вне биржи было размещено 97% акций, или 1,66 млрд штук. Из них в рублях было продано 9%, в долларах 20%, а доля GDR составила 68%. Интересно, что на Лондонской бирже цена первой сделки с глобальными депозитарными расписками, которая дает право на четыре обыкновенные акции банка, оказалась равна $12,26 за бумагу в режиме условных торгов.

Руководство Сбербанка заявило, что география спроса была довольно обширной. Его проявили как британские и американские инвесторы, так и представители Ближнего Востока и АТР. При этом распределение пакетов, по словам зампреда Сбербанка Антона Карамзина, было довольно равномерным. Так, более десяти пакетов ушли по цене более $100 млн, хотя долей стоимостью около $500 млн не было.

Повышенный интерес к акциям крупнейшего российского банка проявляли западные инвестфонды. Американский TPG Capital, который ранее принимал участие в приватизации 10%-го госпакета ВТБ, вероятнее всего, приобрел долю в Сбербанке. Есть информация, что фонды Джорджа Сороса также осуществили покупку бумаг банка. Вероятно, что и китайский госфонд China Investment Corp. (CIC), который еще в прошлом году хотел купить 5% акций, тоже поучаствовал в SPO крупнейшего российского банка, но приобрел значительно меньшую долю, чем планировал.

В целом, на мой взгляд, размещение Сбера можно назвать удачным. Конечно, оно состоялось при ценах ниже заявленных 100 руб. за акцию, хотя ЦБ РФ и руководство Сбербанка изначально не планировали осуществлять приватизацию, пока котировки не достигнут данной отметки. В любом случае это выше тех 89 руб., по которым бумаги торговались на момент «народного IPO». Да и вряд ли до конца года нашелся бы более удачный момент для размещения, чем сейчас.

Нельзя не отметить, что в связи с SPO Сбербанка по большинству ликвидных акций на Московской бирже наблюдались распродажи. При этом обычка самого Сбера теряла более 1%. Это неудивительно, ведь после крупных размещений бумаги в большинстве случаев падают в цене. Как бы то ни было, у игроков есть неплохой шанс приобрести акции по более низкой цене, ведь долгосрочные вложения в Сбербанк, на мой взгляд, остаются довольно выгодными.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 17,6%, цель по привилегированным бумагам — 80 руб., что превышает текущую рыночную цену на 13,4%.

Крупнейший российский банк 6 июля представил результаты своей деятельности за шесть месяцев текущего года по РСБУ. Чистую прибыль за месяц удалось увеличить на 18%, до 182, 98 млрд руб. За полгода ее прирост составил 6,8% по сравнению с показателем за аналогичный период 2011 года.

Объем средств физических лиц увеличился в прошлом месяце на 2,88%, до 6072,7 млрд руб. (с начала года — на 6,9%), портфель средств юридических лиц сократился на 15,73% и составил 2159,3 млрд руб. (с начала года он уменьшился на 0,4%). Банк продолжал активно кредитовать больше розничных, чем корпоративных клиентов. Так, объем кредитов, выданных юридическим лицам, вырос лишь на 1,63% за месяц и на 7,2% за полугодие, достигнув 6848,3 млрд руб. Кредитование физических лиц увеличилось на 3,75% за июнь и на 24,25% с начала года. Его объем оказался равен 2208,2 млрд руб. Благодаря увеличению кредитного портфеля процентные доходы повысились на 30,1%. В то же время выросли и процентные расходы — на 37,6%, что связано как с притоком средств во вклады, так и с более высоким уровнем процентных ставок по депозитам по сравнению с 1-м полугодием 2011 года. Чистый процентный доход за отчетный период поднялся на 26% и составил 300,82 млрд руб.

Операционные расходы за 1-е полугодие увеличились на 21,8% против показателя в аналогичном периоде 2011-го. Это произошло за счет роста административно-хозяйственных расходов и изменения уровня оплаты труда во второй половине 2011 года. Однако повышение операционных доходов опережало рост операционных расходов, поэтому соотношение операционных расходов и доходов снизилось до 39,3% с 41,2%, продемонстрированных в 1-м полугодии 2011-го. По сравнению с предыдущим месяцем данный показатель увеличился на 0,6 п.п.

Приятно, что качество кредитного портфеля в июне заметно улучшилось, что согласно отчету банка связано с плановой работой с проблемными активами. В результате доля просроченных займов в кредитном портфеле уменьшилась с 3,28% до 3,03%. Соответственно, отчисления в резерв сократились на 0,6% и составили 626,76 млрд руб. Активы банка с начала года выросли на 13% и превысили 11,8 трлн руб.

На мой взгляд, единственным негативным фактором в отчетности Сбера стало снижение норматива достаточности капитала с 14,4% до 13,7% по итогам пяти месяцев. Напомню, что в начале года достаточность капитала составляла 15%. Тем не менее акции Сбербанка остаются самыми привлекательными в секторе. Полагаю, что позитивная полугодовая отчетность по РСБУ поддержит котировки бумаг в краткосрочной перспективе. Однако в день публикации финансовых результатов в бумагах банка наблюдались распродажи. На мой взгляд, это связано с тем, что после пяти дней роста игроки стали фиксировать прибыль. Целевая цена по обыкновенным акциям Сбера составляет 103,02 руб., потенциал роста — 13,22%, цель по привилегированным — 72,7 руб., что превышает текущую рыночную цену на 11,5%.