Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

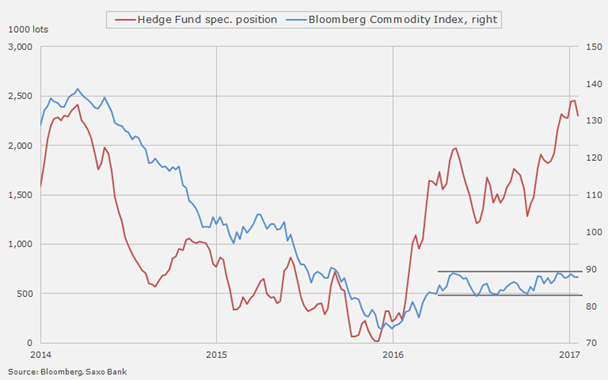

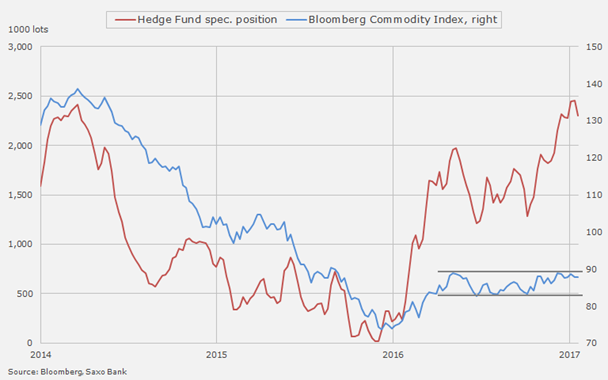

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

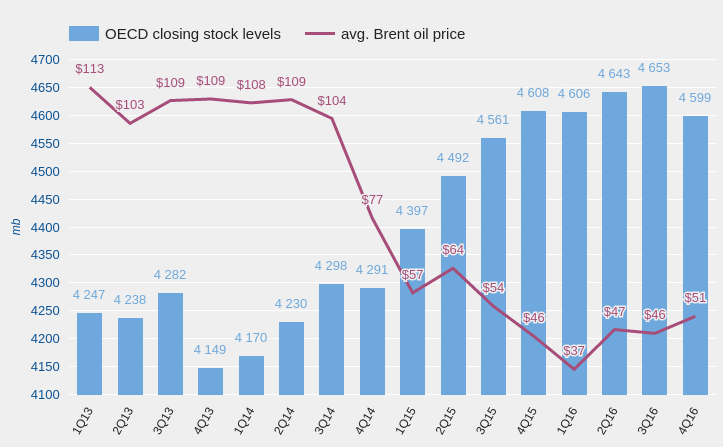

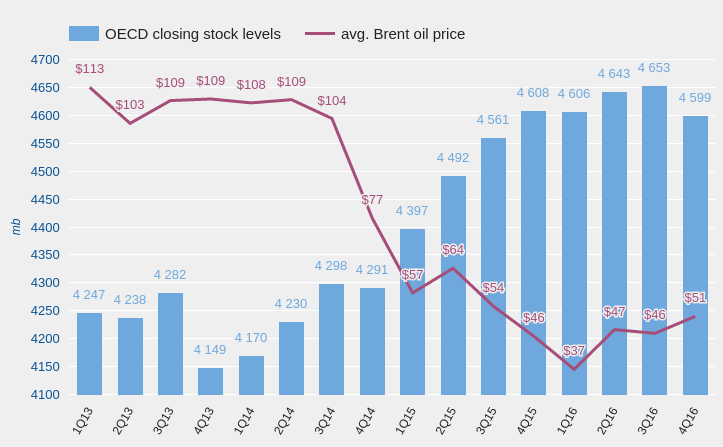

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

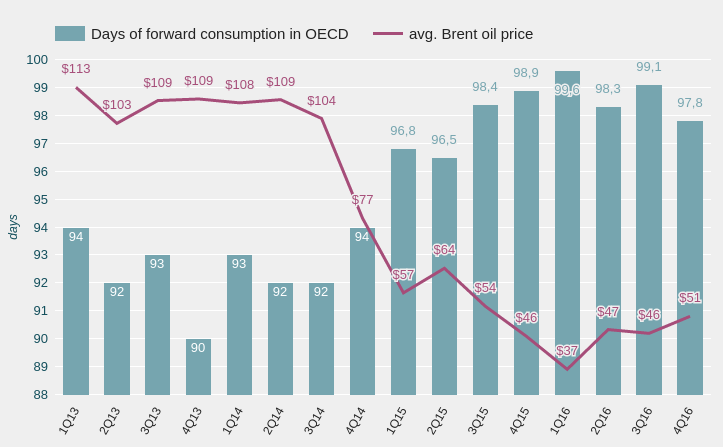

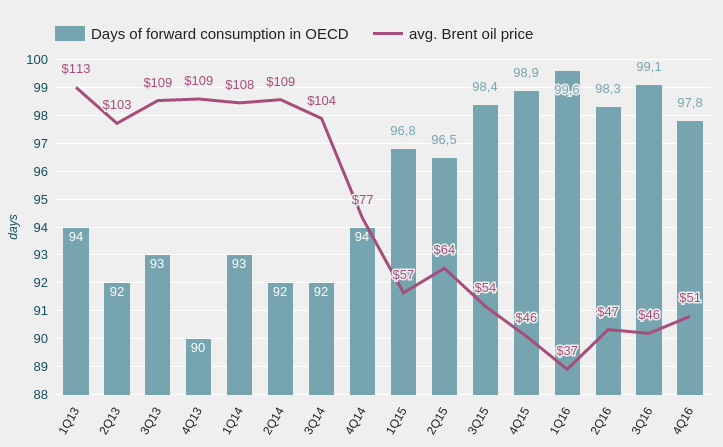

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

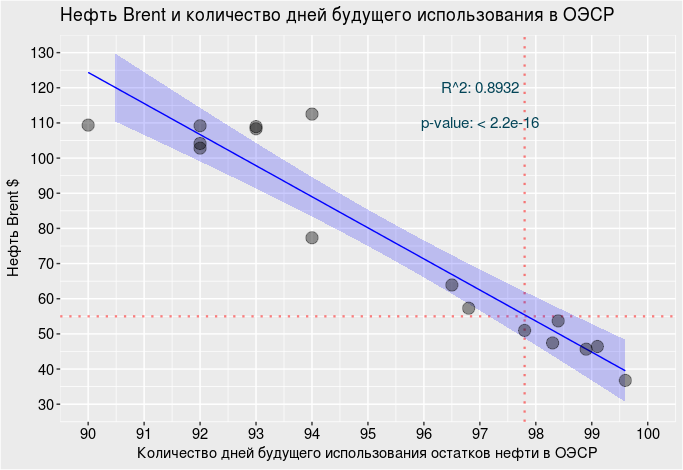

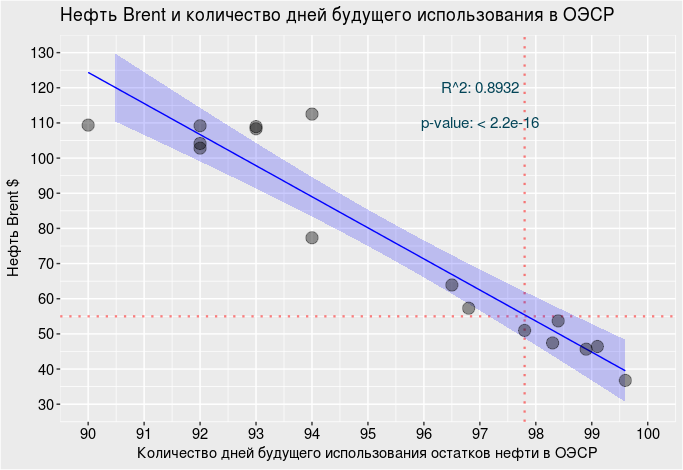

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

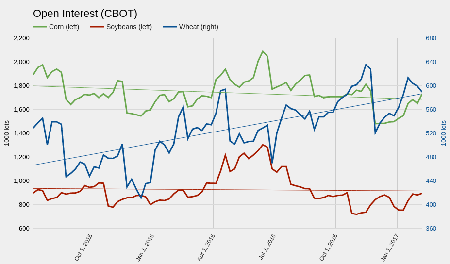

Можно не доверять анализу, можно сомневаться в прогнозах, но, когда спекулянты начинают лихорадочно покупать, это уже много значит само по себе. Именно это сейчас происходит на рынке пшеницы CBOT.

За неделю, завершившуюся 14 февраля, после публикации февральского отчета USDA фондовые инвесторы вдвое сократили нетто-шорты по пшенице, купив в сумме 42,5 тыс. контрактов. Столь активных покупок за столь короткий промежуток времени фонды не делали как минимум два года, а может быть, и больше: просто устал крыжить отчеты.

Дополнительно стоит отметить, что рынок пшеницы продолжает испытывать стабильный приток ликвидности. За двухлетний период число открытых позиций на бирже СВОТ выросло более чем на 30%, хотя средний уровень ликвидности по сое и кукурузе практически не изменился. Повышение ликвидности — это необходимое условие формирования «бычьего» рынка.

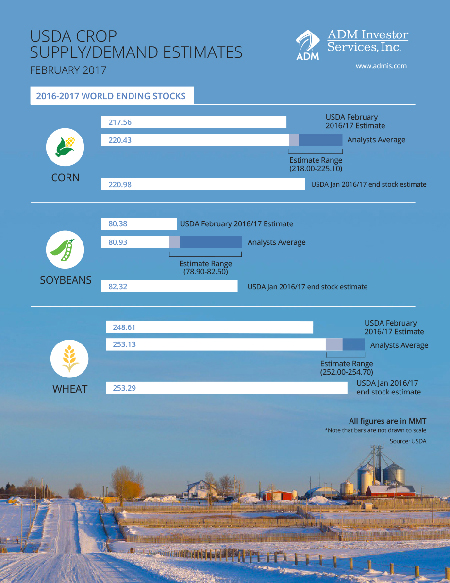

Как вы наверняка догадались по реакции фондов, февральский USDA однозначно удивил рынок. Прогноз мировых конечных остатков пшеницы в 16/17 МГ был снижен сразу на 4,68 млн тонн, до 248,61 млн тонн, что оказалось на 1,8% ниже консенсуса. Главной причиной столь резких корректировок оказалась Индия. Прогноз производства пшеницы в этой стране в 16/17 МГ из-за плохой погоды был снижен на 3 млн тонн, до 87 млн. Как следствие, прогноз конечных остатков был сокращен до 8 млн тонн, что соответствует девятилетнему минимуму. На данный момент USDA не изменил прогноз объема индийского импорта пшеницы в текущем сезоне, но вполне вероятно, что в скором времени это произойдет.

Прогноз конечных остатков пшеницы в США в 16/17 МГ был снижен на 1,28 млн тонн, что также оказалось ниже консенсуса. Изменения произошли из-за увеличения ожиданий в отношении экспорта.

Источник: USDA, графика и расчеты Инвесткафе.

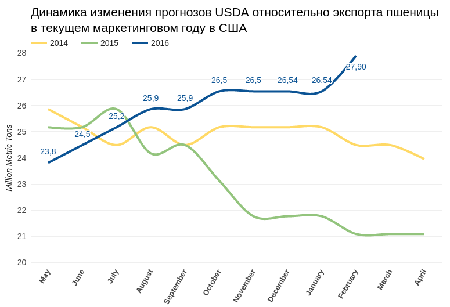

Таким образом, USDA повысил прогноз американского экспорта в условиях ожиданий роста мирового спроса на пшеницу, как видим, этого оказалось достаточным, чтобы пришпорить цены.

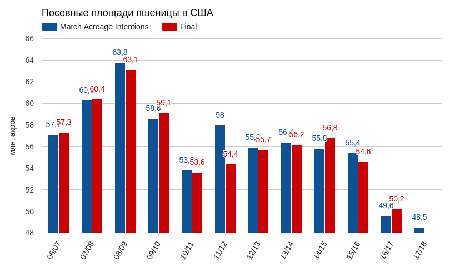

Дополнительным фактором поддержки служит погода в США. Напомню, что, по предварительным оценкам USDA, посевные площади под пшеницей в стране в 17/18 МГ будут минимальными с 1920 года. Но это полбеды, осложняет ситуацию погода.

Источник: USDA, графика и расчеты Инвесткафе.

В январе низкие температуры создавали угрозу посевам из-за отсутствия снежного покрова. До сих пор нельзя сказать точно, прошли ли морозы бесследно. Теперь ключевые для произрастания пшеницы регионы США подвержены засухе. Хорошая погода весной еще может выправить ситуацию, но уже видно, что череда неблагоприятных обстоятельств продолжается, и это снижает шансы Штатов на возможность получить хороший урожай в будущем сезоне.

Техническая картина рынка за месяц явно улучшилась. Недельный график фиксирует превышение цены SMA (21) и тестирование SMA (100), что одновременно граничит с облаком Ишимоку. Трендовый индикатор MACD находится в отчетливо позитивном состоянии. Сейчас цена на майский фьючерс на пшеницу штурмует долгосрочный уровень сопротивления $4,60, и, я думаю, долго ему не устоять.

Месяц назад, я уже рекомендовал покупать пшеницу. Сейчас, когда тренд утвердился, советую удвоить длинные позиции с целью $5 для майского фьючерса уровня на ближайшие два месяца.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.