Банк Wells Fargo, крупнейшим акционером которого является компания Berkshire Hathaway легендарного Уоррена Баффета, опубликовал квартальную и годовую отчетность.

Согласно данным финансовой отчетности Wells Fargo за 4-й квартал 2016 года, банк перестал быть самым рентабельным в США, что позволяет дать рекомендацию «продавать» по его акциям. Бумаги банка торгуются на Нью-Йоркской фондовой бирже с тиккером WFC.

В 2016 году чистая прибыль банка Wells Fargo составила $21,9 млрд в сравнении с $22,9 млрд в 2015 году. Прибыль на акцию (EPS) упала до $3,99 с $4,12 годом ранее. Выручка увеличилась на 3%, до $88,3 млрд. Объем выплаченных дивидендов и программы обратного выкупа акций составил $12,5 млрд. Коэффициент ROA находится на уровне 1,16%, ROE — 11,49%.

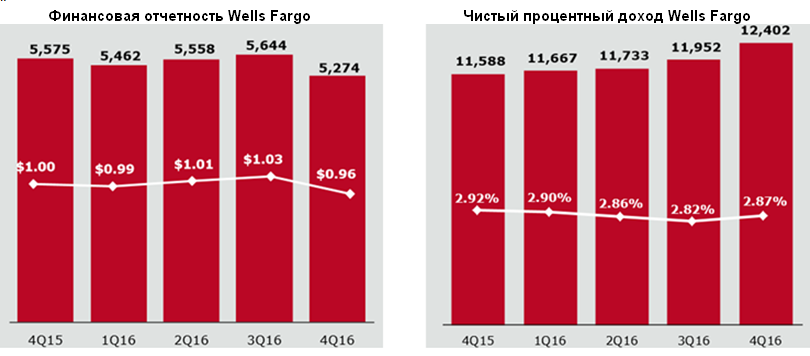

По итогам 4-го квартала чистая прибыль Wells Fargo сократилась на $0,3 млрд как в годовом, так и в квартальном сопоставлении и оказалась равна $5,3 млрд в. Прибыль на акцию (EPS) составила $0,96 против $1,0 годом ранее и $1,03 кварталом ранее.

Выручка банка осталась на уровне 4-го квартала 2015-го — $21,6 млрд. Чистый процентный доход увеличился на 7%, до $12,4 млрд. Объем кредитов вырос на $51,9 млрд (+6%), до $964,1 млрд. Объем депозитов также увеличился на 6%, достигнув $1,3 трлн. Резервы уменьшились на 3%, до $805 млн. Коэффициент ROA составил 1,08%, ROE — 10,94%.

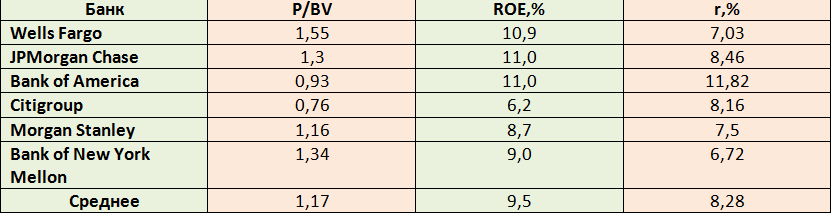

В один день с Wells Fargo отчитались также JPMorgan Chase и Bank of America, несколькими днями позднее свои результаты представили Citigroup, Morgan Stanley, Goldman Sachs и Bank of New York Mellon. Это крупнейшие банки и банковские группы США, поэтому их можно использовать в группе сопоставимых банков при анализе акций Wells Fargo. Goldman Sachs является инвестиционным банком, так что его целесообразно исключить из списка сопоставимых кредитных учреждений.

Сравним акции банков по наиболее популярным коэффициентам P/E и P/BV.

Чем выше P/E, тем менее привлекательны акции с точки зрения нынешней доходности, так как формально значение коэффициента соответствует количеству лет, за которое возместятся расходы на покупку акций по текущей цене при сохранении текущей прибыльности. Среднее значение коэффициента для рассматриваемых банков составляет 13,6, у Wells Fargo P/E равен 13,7.

Второй коэффициент — соотношение рыночной цены и балансовой стоимости акций (P/BV) —хорошо подходит для оценки акций финансовых компаний. Если этот показатель меньше единицы, акции считаются недооцененными. P/BV акций Wells Fargo не только больше единицы и среднего значения в группе, но и имеет самое высокое значение среди всех банков. Следовательно, бумаги Wells Fargo переоценены и по P/E, и по P/BV.

Wells Fargo впервые за несколько лет лишился статуса лидера в США по рентабельности среди банков. Коэффициент ROE, отражающий рентабельность акционерного капитала, по итогам 4-го квартала снизился до 10,9% с 11,9% годом ранее. В 3-м квартале показатель составлял 13,96%. По итогам года он сократился до 13,85% с 15,17% в 2015-м.

Исходя из имеющихся данных, рассчитаем рыночную ставку доходности для Wells Fargo и сравним ее со средним значением для выбранных банков. Воспользуемся формулой P/BV=ROE/r, где r — требуемая рыночная ставка доходности.

Несмотря на то, что коэффициент ROE, отражающий рентабельность акционерного капитала, выше среднего по отрасли, значение r ниже среднего. Это означает, что Wells Fargo менее эффективен, чем некоторые другие банки, а доходность вложений в его акции меньше требуемой на рынке.

Кроме того, ожидается, что повышение ставки ФРС США в декабре будет способствовать получению в 1-м квартале текущего года дополнительного процентного дохода в размере около $150 млн, а это хуже результата других американских банков. Например, в Bank of America рассчитывают, что повышение ставки принесет дополнительные $600 млн.

Исходя из всего сказанного, я рекомендую продавать акции Wells Fargo.

Инвестировать в акции компании, а также совершать с ними другие действия, можно через специализированные ETF, торгуемые на Московской бирже.

В прошлый четверг, 21 июля, Северсталь отчиталась за 2-й квартал и первые шесть месяцев 2016 года. В принципе, квартал к кварталу результаты неплохие, но в соотношении год к году они весьма плачевны.

С учетом внешних факторов слабая отчетность металлурга не выглядит неожиданностью. Залогом успеха металлургических компаний была и остается цена на сталь, которая снизилась более чем вдвое, но уже в феврале этого года начала восстанавливаться, что и вылилось в положительную динамику показателей в поквартальном сопоставлении. Не стоит забывать и об антидемпинговых пошлинах со стороны ЕС на холоднокатаный и горячекатаный прокат, расследование по которым еще продолжается.

Поддержку улучшению результатов 2-го квартала по сравнению с 1-м оказал сезонный спрос на продукцию на внешних рынках и внутри России. В итоге выручка компании увеличилась на 44% кв/кв, до $1,58 млн, а EBITDA выросла почти в два раза, достигнув $526 млн.

Рост продаж стальной продукции на 14%, до 2,8 млн тонн, повышение цен на нее, а также прибыль от курсовых разниц в размере $181 млн помогли компании увеличить чистую прибыль на 125,2% кв/кв, до $608 млн.

Кроме того, Северсталь вывела свободный денежный поток из отрицательной зоны, где он находился в прошлом квартале, и вернула показатель к достаточно высокому уровню.

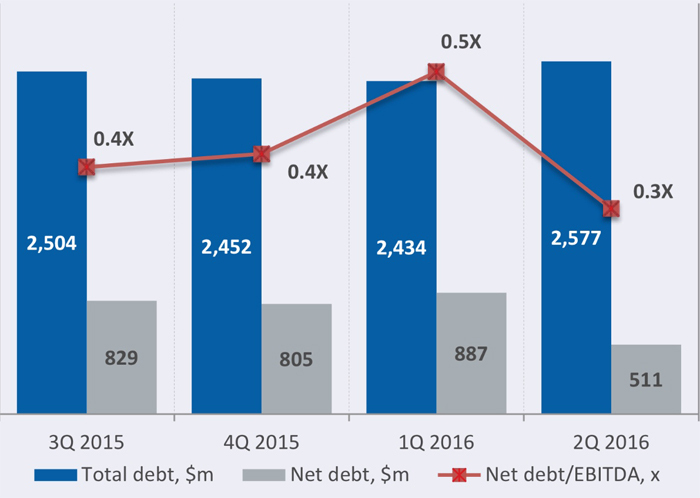

Чистый долг Северстали снизился на 42,2% кв/кв за счет выкупа и погашения части облигаций, которые должны были обращаться на рынке до 2017 года. Соотношение NetdDebt/EBITDA составило 0,3х, что является одним из самых низких показателей среди сталелитейных компаний в мире.

Стоит отметить, что, даже несмотря на трагическое происшествие на шахте Северная и отрицательную конъюнктуру, оба дивизиона компании смогли улучшить финансовые показатели. Это свидетельствует об эффективной работе менеджмента, который способен даже в тяжелые для сектора времена принимать осознанные решения и оперативно перераспределять продажи на рынках.

По итогам 2-го квартала совет директоров компании рекомендует выплатить в виде дивиденда 19,66 руб. на одну обыкновенную акцию, что при текущих котировках принесло бы 2,63% доходности.

Что касается прогноза для компании, то, на мой взгляд, он неблагоприятный. Пессимистические ожидания связаны прежде всего с ценой на продукцию, которая в данный момент находится под давлением возрастающего предложения и, как следствие, роста мировых запасов. Не стоит также забывать и про антидемпинговые расследования Евросоюза в отношении российских металлургических компаний.

По мультипликатору Р/Е акции компании выглядят переоцененными по сравнению со средним по отрасли показателем, который равен 13,2. Таким образом, рекомендовать покупку обычки, даже несмотря неплохую поквартальную динамику финансовых показателей, оснований нет и моя рекомендация по обычке Северстали — «продавать».

Резкое падение цен на нефть крайне болезненно сказывается на финансовых показателях ведущих мировых нефтедобывающих компаний и заставляет их всерьез задумываться о сокращении капиталовложений и оптимизации издержек. Избыток предложения нефти на мировом рынке продолжает увеличиваться, и падение добычи в США пока не в состоянии стабилизировать ситуацию. Остается надежда на восстановление баланса между спросом и предложением во 2-м полугодии с последующим ростом нефтяных котировок. Однако последствия резкого падения цен в прошлом году не могли не сказаться на отчетности представителей нефтянки по всему миру.

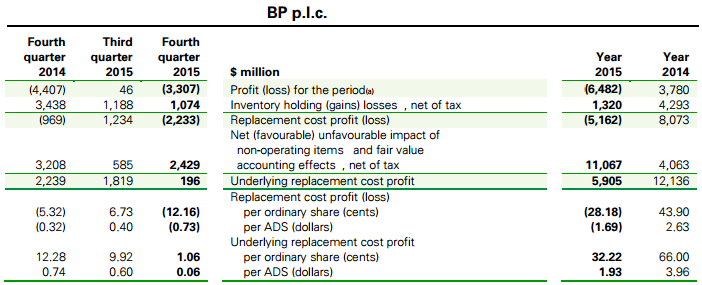

Однако если Chevron и Exxon Mobil зафиксировали снижение чистой прибыли, то британская BP сгенерировала чистый убыток объемом $6,5 млрд. Таких крупных убытков британская компания не получала последние 20 лет. Даже после аварии в Мексиканском заливе в 2010 году, приведшей к человеческим жертвам, годовой убыток ВР оказался равен «лишь» $3,72 млрд.

Впрочем, в отрицательном результате компании нет ничего удивительного, если учесть, что в конце 2014 года котировки нефти составляли в среднем около $77 за баррель, а уже год спустя упали до $44. Половина всех убытков прошлого года пришлась именно на 4-й квартал, ведь, по подсчетам экспертов, снижение мировых цен на черное золото на каждый $1 приводит к сокращению доходов BP примерно на $300 млн. При этом скорректированная прибыль с октября по декабрь упала ниже $200 млн, что оказалось примерно в четыре раза хуже средних прогнозов аналитиков, ожидавших увидеть $815 млн. Однако провальные показатели не заставили руководство компании пересмотреть планы в отношении дивидендных выплат. Дивидендная отсечка состоится в марте. Компания намерена заплатить те же $10 на акцию, что и по итогам 2014-го. Это должно поддержать котировки ее акций, находящиеся вблизи многолетних минимумов.

Под воздействием неблагоприятных внешних факторов чистый долг BP за год вырос с $22,6 до $27,2 млрд, а соотношение между заемным и собственным капиталом составило 21,6% при 16,7% годом ранее. Именно поэтому компания ожидаемо решила продолжить оптимизацию расходов, что предполагает дальнейшее сокращение штатов. К уже уволенным 4 тыс. работников добывающего сектора прибавится 3 тыс. сотрудников, занятых в области продаж. В этом смысле политика BP по рационализации издержек находится в общем русле с другими крупнейшими представителями сектора в мире.

Отмечу, что, если бы не участие BP в акционерном капитале Роснефти, британская компания осталась бы без чистой прибыли не только в 4-м квартале, но и в 3-м. Напомню, ВР является стратегическим партнером Роснефти и владеет 19,75% ее акций, расширяя сотрудничество с российской компанией, даже несмотря на действующие санкции. В эти сложные времена партнерство для BP оказывается как нельзя кстати. Судите сами: доля в доходе британской компании от участия в капитале Роснефти составила в 3-м квартале $370 млн (при итоговой чистой прибыли BP в $46 млн), в 4-м квартале она оказалась чуть меньш, порядка $235 млн (при квартальном убытке BP в $3,3 млрд). По итогам всего 2015 года доход от участия в российской компании оценивается на уровне $1,3 млрд, при этом очищенная от резервов и прочих разовых расходов прибыль BP составила $5,9 млрд. Нетрудно посчитать, что вклад Роснефти в нормализованную прибыль BP составил в итоге примерно 20%, а инвестиции в российскую компанию можно по праву признать весьма выгодными для BP.

Глобальная макроэкономическая ситуация в мире характеризуется сейчас целым рядом неопределенностей, которые, так или иначе, сказываются на нефтяных ценах. Среди этих неопределенностей замедление деловой активности в промышленности Китая и еврозоны, дисбаланс спроса и предложения на рынке энергоносителей, некоторые из геополитических рисков. В отличие от российских нефтедобывающих компаний, которым на пользу идет девальвация рубля, зарубежным представителям отрасли без этого преимущества в сложившихся условиях работается очень тяжело.

Причем BP в этом смысле находится в несколько худшем положении, не только исходя из завышенного значения EV/EBITDA, но и из-за убытков, показанных в 2015 году, что по определению отпугивает инвесторов еще больше. И если по итогам минувшего года дивидендные выплаты удается сохранить на прежнем уровне, то в 2016 году нужно быть готовым в лучшем случае к их сокращению, а это окажет дополнительное негативное влияние на котировки акций компании. Найти факторы, которые были бы способны оказать весомую поддержку бумагам компании, проблематично. Полагаю, что они появятся не раньше, чем нефтяные цены уверенно двинутся вверх. Пока же рекомендую продавать акции BP. Инвестировать в акции зарубежных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

РАО ЭС Востока представило результаты по МСФО за девять месяцев. Отчетность отражает всю сложность текущего финансового положения в компании. По сравнению с аналогичным периодом прошлого года убыток стал больше в 2,5 раза, а EBITDA, и без того измерявшаяся отрицательными величинами, упала на 50%.

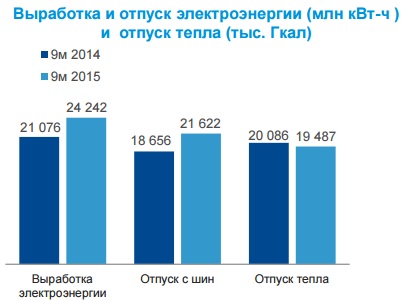

С января по сентябрь выработка электроэнергии РАО ЭС Востока на 15% г/г, до 24,2 млрд кВт/ч из-за снижения полезного отпуска Зейской ГЭС и Бурейской ГЭС, вызванного низкой водностью рек. А вот отпуск тепла электростанциями и котельными показал небольшое, порядка 3%, снижение и составил 19,5 млн Гкал по причине аномально теплой погоды во многих регионах присутствия компании.

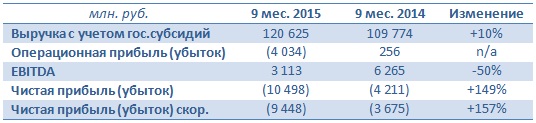

Общая выручка компании с учетом государственных субсидий выросла на 10% г/г, до 120,6 млрд руб., что помимо заметного увеличения полезного отпуска можно объяснить повышением оптовых цен на электроэнергию и, как следствие, ее удорожанием для конечного потребителя.

Правда, операционные расходы росли опережающими темпами по сравнению с выручкой и прибавили сразу 14%, составив 124,6 млрд руб. Это было вызвано сразу несколькими факторами, среди которых индексация заработной платы сотрудников, на которую приходится почти треть всех расходов компании, увеличившихся на 4 млрд руб.; затраты на топливо, прибавившие 6,5 млрд руб. (+21% г/г); и издержки, связанные с необходимостью закупать электроэнергию для последующей перепродажи на фоне роста тарифов. Напомню, что ЭС Востока выступает гарантирующим поставщиком.

Вследствие этого вместо зафиксированной по итогам января-сентября 2014-го операционной прибыли в объеме 256 млн руб. в аналогичном периоде 2015-го компания сгенерировала внушительный операционный убыток, составивший 4 млрд руб.

Вдобавок ко всему чистые финансовые расходы компании за последний год увеличились на 2 млрд руб. из-за резкого роста стоимости кредитования, вызванного повышением процентных ставок и увеличением размера финансового долга на 24% почти до 100 млрд руб. В результате чистый убыток РАО ЭС Востока взлетел в 2,5 раза, до 10,5 млрд руб. EBITDA не дотянул до результатов 2014 года 50% и упал до 3,1 млрд руб., причем в 3-м квартале его отрицательное значение достигло 1 млрд руб. Впрочем, по итогам последних 12 месяцев EBITDA также не смогла выбраться в положительную область, что является крайне негативным сигналом.

На фоне очевидных финансовых проблем компании удивительным выглядит то, что котировки ее акций последние несколько месяцев упорно двигалась вверх. Однако парадоксальной ситуация выглядит лишь на поверхностный взгляд. Если разобрать график котировок более детально, то можно увидеть, что к концу октября котировки бумаг компании нашли равновесие в районе 0,35 руб. (по префам соответственно 0,22 руб.). Именно тогда и стало известно, что совет директоров ЭС Востока решил активизировать мероприятия по консолидации Русгидро 100% их уставного капитала, и в качестве цены выкупа назывались тогда именно эти ориентиры. И если на тот момент в бумагах до обозначенной цели оставалось порядка 4%, то сейчас весь потенциал роста уже реализован. Таким образом, никакой инвестиционной идеи во владении акциями РАО ЭС Востока нет и в ближайшем будущем не предвидится.

Оптимальным вариантом будет избавиться от низколиквидных обыкновенных и привилегированных бумаг компании и обратить внимание на более интересные идеи в секторе российской электроэнергетики, тем более что двукратный рост котировок акций РАО ЭС Востока за последние полгода уже явно исчерпал себя на таком негативном информационном фоне.

Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

Э.ОН Россия представила результаты по МСФО за девять месяцев 2015 года. За этот период выручка компании снизилась на 7% г/г, а чистая прибыль упала более чем на треть, что оказалось значительно хуже ожиданий большинства аналитиков.

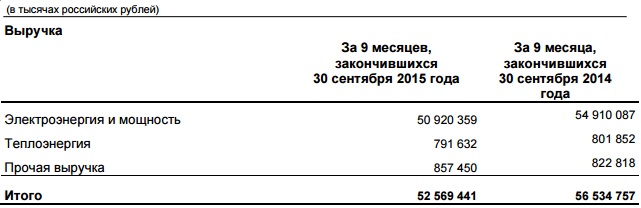

Помимо аварии на Сургутской ГРЭС негативно сказались на доходах компании низкие цены на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне на фоне ввода новых ДПМ и наличия избыточных мощностей. В итоге выручка Э.ОН Россия, почти полностью представленная доходами от реализации электроэнергии и мощности, за январь сентябрь опустилась на 7% г/г, до 52,6 млрд руб.

Операционные расходы Э.ОН Россия выросли на 6,5%, до 46,3 млрд руб. Около 1,3 млрд из этой суммы ушло на оплату штрафов за трехмесячную задержку ввода в эксплуатацию третьего блока на Березовской ГРЭС. При этом затраты на топливо, как ни странно, снизились с 27,3 до 25,6 млрд руб., а вот издержки, связанные с ремонтом и техобслуживанием, за отчетный период повысились более чем вдвое, уверенно перевалив за 25 млрд руб. С учетом этого вполне закономерным выглядит снижение операционной прибыли Э.ОН Россия в полтора раза, до 8,4 млрд руб.

Отрадным является тот факт, что компания по-прежнему не имеет долговой нагрузки. При этом объем финансовых вложений с начала года снизился с 14,0 млрд до 5,2 млрд руб., что напрямую связано с выплатой кредиторам, а чистые финансовые доходы уменьшились на четверть, до 1 млрд руб. Чистая прибыль Э.ОН Россия с января по сентябрь сократилась на 37%, до 7,5 млрд руб., что оказалось хуже средних прогнозов аналитиков. EBITDA упала несколько менее серьезно — на 25,4%, до 14,4 млрд руб.

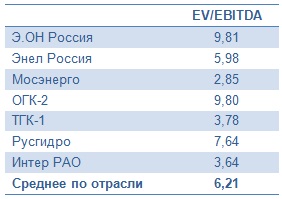

С 1 октября 2015 года Э.ОН Россия начала получать платежи с нового блока на Березовской ГРЭС, мощность которой составляет 800 МВт. В дальнейшем это окажет позитивное влияние на финансовые показатели компании. Уже в 4-м квартале текущего года вклад этого блока в общий показатель EBITDA будет весьма солидным — 4,2 млрд руб. Однако текущее положение дел и исторические максимумы, которые тестируют сейчас котировки акций компании, не дают возможности рекомендовать бумаги к покупке, тем более если учитывать значительную перекупленность по показателю EV/EBITDA с отечественными аналогами в секторе.