Первой реакцией рынка на квартальную отчетность Microsoft стало падение акций на 7% преимущественно из-за негативной динамики прибыли. Однако выявление причины ее снижения, а также анализ ключевых параметров развития компании не дают оснований рекомендовать бумаги компании к продаже.

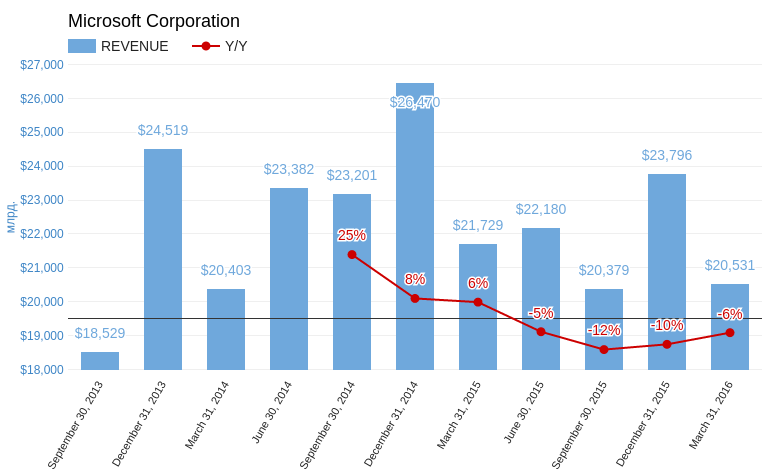

Выручка Microsoft Corporation за квартал, завершившийся 31 марта 2016 года, составила $20,531 млрд (-6 % г/г). Показатель совпал с консенсусом аналитиков. Примечательно, что на конец текущего квартала менеджмент ожидает достичь продаж в диапазоне $21,7-22,4 млрд, хотя аналитики ожидали результата не ниже $23 млрд. Как я уже отмечал, пик роста продаж настольных компьютеров остался в прошлом, и это неблагоприятно отражается на показателях Microsoft.

Выручка сегмента Intelligent Cloud увеличилась на 3% г/г, до $6,1 млрд. Этот показатель формируют доходы от услуг облачной платформы Azure. Согласно комментариям к отчетности, рост выручки Azure без учета влияния валютных курсов составил 120% г/г. Кварталом ранее сегмент вырос на 127% г/г. За квартал Microsoft инвестировала $2,3 млрд в серверное оборудование и дата-центры. На сегодняшний день Azure занимает второе место по доле рынка облачных услуг после AWS. Microsoft стабильно развивает облачное направление, и есть шанс, что вскоре это сможет частично компенсировать снижение выручки от продаж лицензий на ОС Windows.

Количество клиентов в формате Office 365 увеличилось на 79% г/г, достигнув 22,2 млн. Я считаю, что это качественно хороший результат по двух причинам. Во-первых, в структуре выручки происходит смещение в сторону абонплаты в противовес разовому доходу от продажи лицензии. Это удобно для потребителей, так как позволяет распределять расходы. Следовательно, увеличивается потенциал роста числа клиентов. Во-вторых, пользователи более плотно интегрируются в облачную среду, оставаясь при этом в рамках основной линейки продуктов компании (Word, Excel). По мере продвижения компании к своей цели — созданию единой универсальной платформы для всех видов девайсов — пользователи будут все сильнее привязываться к услугам Microsoft, что усложнит их переход к конкурентам.

Выручка от продажи планшетов под маркой компании (Surface) достигла $1,11 млрд (+55% г/г). А среднемесячное количество активных пользователей игровой платформы Xbox Live составило 46 млн (+24% г/г). Экосистема Microsoft растет в количественном плане, и это хороший признак.

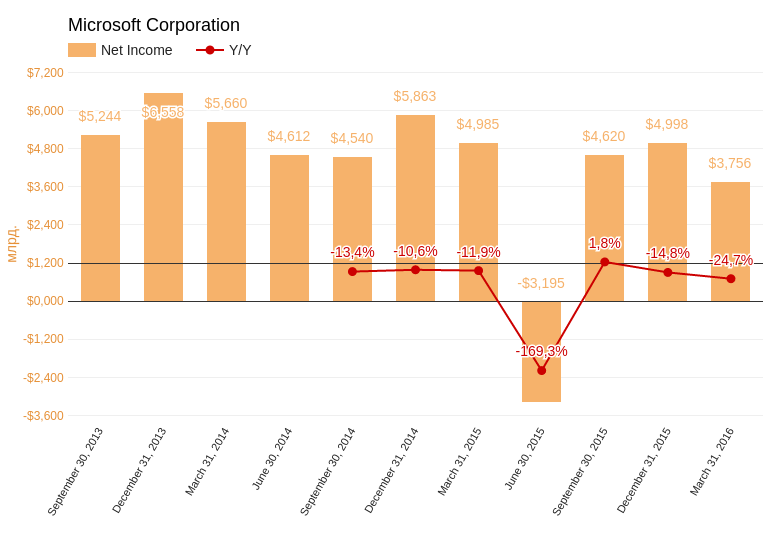

Чистая прибыль компании упала на 24,7% г/г, до $3,756 млрд.Прибыль на акцию составила $0,47, что на $0,02 меньше ожиданий инвесторов. Однако причина негативного результата Microsoft уважительна, и это следует учесть. Как пояснил финансовый директор компании Эйми Худ, из-за разовых факторов, связанных с географией источников выручки, квартальная налоговая ставка подскочила до 25,4% с 23,5% годом ранее. В планах менеджмента в текущем квартале достичь среднего уровня эффективной налоговой ставки в диапазоне от 21% до 23%, а в среднем за год — выйти на показатель 20-21%. Если предположить, что в минувшем квартале налоговая ставка оставалась на уровне годовой давности, то чистая прибыль составила бы $3,852 млрд, а EpS достигла $0,48, что практически соответствует ожиданиям рынка.Таким образом, негативный результат квартала не стоит расценивать как начало тенденции.

Свободный денежный поток (free cash flow) сократился на 8,21% г/г, зато увеличился на 125% кв/кв и составил $8,059 млрд. В минувшем квартале Microsoft возвратила капитала на сумму $6,4 млрд, или 1,58% текущей рыночной капитализации в виде дивидендов и в результате обратного выкупа акций. Правда, на пресс-конференции о планах дальнейшего выкупа не говорилось, хотя, судя по свободному денежному потоку, такая возможность имеется.

Анализ обновленных мультипликаторов компании не указывает на существенное ухудшение потенциала изменения капитализации.

Технический анализ фиксирует тестирование линии сопротивления. Уход цены ниже $50 (SMA 200), на мой взгляд, будет означать формирование бокового тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $51,78.

Текущая рекомендация по акциям Microsoft — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Когда два года назад Facebook купил WhatsApp за $19 млрд и при этом обязался не вмешиваться в развитие сервиса обмена сообщениями, было сложно оценить целесообразность этой инвестиции. Дело в том, что WhatsApp на этапе миссии определил нетерпимость к рекламным объявлениям. В связи с этим было совершенно непонятно, как Facebook, получающий доход за счет показа рекламных объявлений, собирается монетизировать сервис обмена бесплатными сообщениями, отказывающийся от размещения коммерческой информации. Доход от ежегодной подписки за использование WhatsApp в размере $0,99 однозначно не мог служить исчерпывающим ответом на этот вопрос.

И вот 18 января на сайте WhatsApp появилось сообщение о том, что отныне он становится полностью бесплатным, а в чатах не будет транслироваться реклама. Это хорошая новость для инвесторов Facebook! И вот почему.

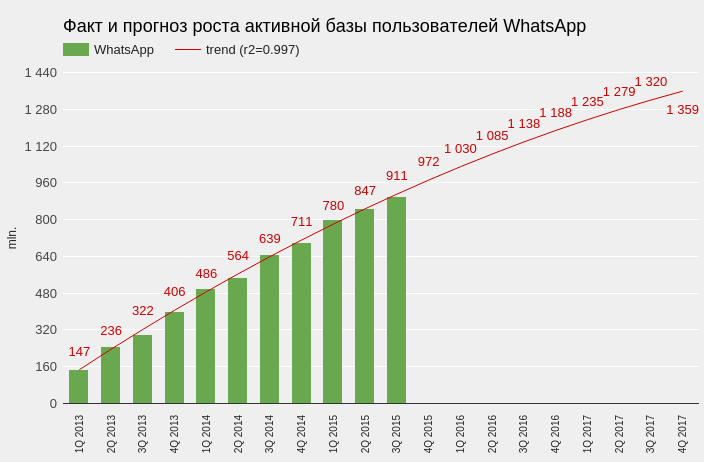

Во-первых, отсутствие платы за использование мессендежера теперь не тормозит его рост. Как справедливо подметили в WhatsApp, у многих их пользователей нет дебетовой или кредитной карты, а потому через год использования они могут потерять связь со своими контактами. Теперь сервис сможет реализовать потенциал своего роста в развивающихся странах, где использование мессенджера — это прежде всего способ сэкономить на SMS-сообщениях. По моим прикидкам, до конца текущего квартала мы получим сообщение о преодолении активной базой пользователей WhatsApp рубежа в 1 млрд пользователей.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Во-вторых, теперь становится понятно, как именно будут монетизировать WhatsApp, и это должно вселить оптимизм в инвесторов. Вот, что заявлено в блоге компании по этому поводу:

Начиная с этого года мы будем тестировать инструменты, которые позволят вам использовать WhatsApp для поддержки связи с компаниями и организациями, новости от которых вы хотите получать. Например, получить от вашего банка информацию о мошеннических транзакциях или от авиакомпании о задержке рейса. Сегодня мы все получаем подобные сообщения с помощью текстовых сообщений и телефонных звонков, поэтому мы хотим проверить работу новых инструментов, чтобы облегчить данный процесс с помощью WhatsApp, одновременно оградив вас от сторонних рекламных рассылок и спама.

Теперь давайте оценим общий тренд, чтобы понять насколько то, что задумал WhatsApp совпадает с потребностями бизнеса в постоянно изменяющихся условиях.

Необходимость общаться одна из базовых потребностей для людей, в том числе если они находятся на расстоянии. Традиционно для этого использовалась почта, позже перешли на e-mail, затем появились мобильные телефоны и большинство информационного трафика досталось им. И на протяжении всего этого процесса бизнес неминуемо следовал за покупателем. Бакалейный магазин высылает на почту купоны для скидок, банк шлет на электронные адреса распечатку движения по карте, а через мобильный звонок можно заказать пиццу или подтвердить бронь на самолет. И все это пока еще практикуется в повседневной жизни, но все больше отходит в прошлое. Более того, мобильные сим-карты, похоже, тоже постепенно становятся историей. С ростом доступности WI-Fi дома, на работе, в такси, в метро или в парке просто нет необходимости в платной сотовой связи, ведь есть возможность использовать бесплатный мессенджер. С помощью этого средства связи можно выслать фото, видео, подарить смайлик или перевести деньги другу. Бизнесу приходится адаптироваться к такой ситуации и искать возможности не потерять контакт с клиентом. И WhatsApp вместе с Facebook прямо заявляют, что займутся разработкой таких инструментов.

Кроме поддержки связи с клиентами, мессенджеры позволят бизнесу расширять свой рынок. Первым ярким примером такого взаимодействия является сотрудничество Uber и Facebook Messenger. Теперь пользователь месседжера может вызвать такси, не покидая сервиса. Стоит ли говорить, что часть из 800 млн пользователей Facebook Messenger никогда ранее не прибегали к этой услуге и даже не устанавливали приложение Uber на свой смартфон. Теперь у них есть такая возможность, а первый заказ стоимостью до $20 будет бесплатным. И это только один из примеров подобной кооперации, весь потенциал которой даже сложно оценить.

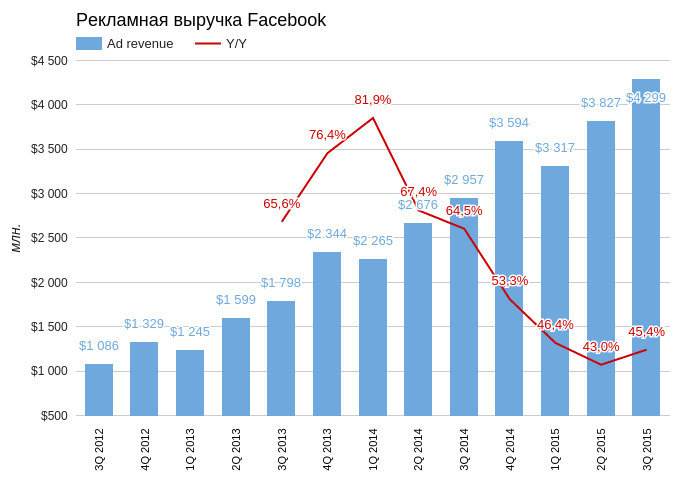

Годовые темпы роста рекламной выручки Facbook на протяжении последних трех лет не опускались ниже 40%. До тех пор пока база пользователей растет по 50 тыс. в квартал, очевидно, эти темпы снижаться не будут. Но когда разумный предел все же будет достигнут, в резерве останутся WhatsApp, Facebook Messenger и Instagram. И, видимо, этот резерв уже начинают задействовать, что призвано обеспечить долгое будущее роста Facebook.

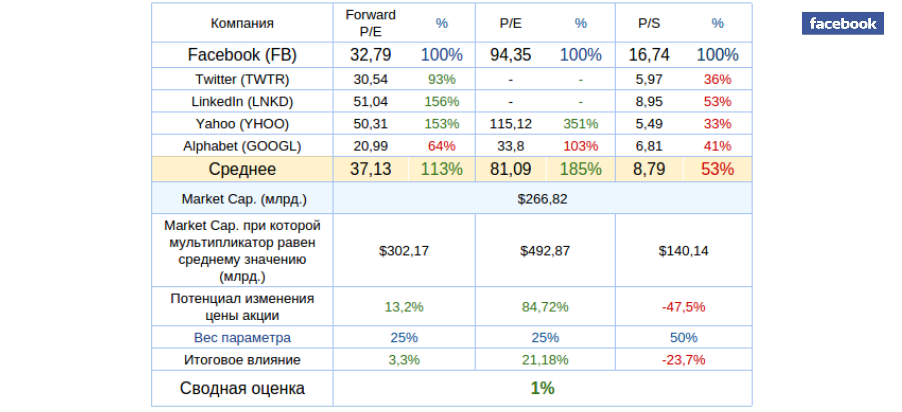

Источник: отчетность компаний, расчеты и графика Инвесткафе.

Мультипликаторы Facebook указывают на нейтральный потенциал роста в сравнении с ключевыми конкурентами.

Технический анализ фиксирует волну снижения, которая вызвана исключительно наблюдающимися сейчас распродажами в рамках развития финансового кризиса. В принципе этот негатив может продлиться вплоть до $80.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $94,35.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Возможно, финансовые результаты компании, которые увидят свет 27 января, позволят инвесторам ощутить опору.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.