В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

Начало года ознаменовалось всеобщим забвением прописных истин. Инвесторы покупают и доходные, и надежные валюты, игнорируя глобальный аппетит к риску, и продают американский доллар, несмотря на готовность ФРС к агрессивному повышению процентных ставок. Из шести представителей регулятора четверо сообщили о готовности ужесточить денежно-кредитную политику на трех заседаниях FOMC. Глава ФРБ Атланты Деннис Локхарт склоняется к двум, и лишь президент ФРБ Сент-Луиса Джеймс Буллард полагает, что ставка будет повышена лишь единожды. Более 80% экспертов Wall Street Journal уверены, что очередной поход на ставку состоится в марте или в июне, однако американской валюте это, увы, не помогает.

Эксперты Societe Generale уверены, что причины нарушения сложившихся взаимосвязей следует искать в политике. Самыми слабыми валютами на сегодня выглядят британский фунт, мексиканский песо и турецкая лира. Первый попал под раздачу из-за растущих рисков жесткого Brexit, второй — из-за немилости Дональда Трампа, третья — из-за вмешательства правительства в денежно-кредитную политику центробанка. В качестве подтверждения позиции Societe Generale можно привести реакцию валют на пресс-конференцию избранного президента США. Трамп не упомянул о бюджетном стимуле, и это привело к распродажам американского доллара. Над рынком витает неопределенность, а в таких условиях японская иена чувствует себя уверенно.

С начала года пара USD/JPY ослабла на 1,8% на фоне закрытия спекулятивных нетто-позиций по доллару США, размер которых находится вблизи годовых пиков. Снижению котировок способствовали и позитивные данные счета текущих операций Японии и старт процесса сезонной репатриации капитала со стороны местных инвесторов. При этом нежелание Трампа говорить о готовности претворить в жизнь данные в ходе предвыборной гонки обещания об увеличении расходов на инфраструктуру и налоговой реформе усилило спрос на казначейские бонды США, что привело к снижению их доходности. В результате дифференциал с японскими аналогами сузился, а пара USD/JPY продолжила коррекцию. Именно динамика спреда ставок по американским и японским долговым обязательствам обрушили курс иены по отношению к доллару на 13% с даты выборов президента США. Societe Generale отмечает, что корреляция между этими переменными достигла отметки 90%, максимальной с 2008 года.

Динамика корреляции USD/JPY и дифференциала доходности облигаций США и Японии

Источник: Societe Generale.

Что дальше? По мнению Джанет Йеллен, экономика Штатов и рынок труда сильны, а инфляция пока не достигла таргета в 2%, но уверенно к нему приближается. В таких условиях ФРС вряд ли будет тянуть с повышением ставки по федеральным фондам. Всемирный банк прогнозирует ускорение мировой экономики с 2,3% до 2,7%, что является «медвежьей» новостью для всех надежных активов, включая иену. Как только рынок получит от Трампа сигнал о готовности следовать намеченному плану, он вернется к старым драйверам. Это позволит паре USD/JPY достигнуть отметки 120 в течение трех ближайших месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Американский фондовый рынок уютно себя чувствует вблизи исторических максимумов. Он практически проигнорировал слабую статистику по розничным продажам за июль, подорвавшую уверенность инвесторов в ускорении американского ВВП в 3-м квартале. Согласно опросу экспертов Reuters, экономика Штатов в июле-сентябре вырастет на 2,5%, а в каждом последующем квартале будет прибавлять в среднем на 2% до конца 2017-го. По мнению 69 из 95 респондентов, диапазон ставки по федеральным фондам в октябре-декабре составит 0,5-0,75%, что предполагает лишь одно ее увеличение до конца текущего года. Нежелание ФРС ужесточать денежно-кредитную политику, связанная с ним слабость доллара и оптимистичные перспективы ВВП США... Что может быть лучше для продолжения ралли S&P 500?

И все же, чем выше взбирается фондовый индекс, тем чаще слышатся разговоры о коррекции. Текущее восходящее движение является вторым самым продолжительным ралли с начала 1990-х, с точки зрения соотношения цены и прибыли (P/E=20,5) S&P 500 добрался до пика с 2009-го, а корпоративные прибыли ухудшаются пятый квартал подряд и, по мнению экспертов Bloomberg, эта тенденция сохранится и далее. Определенные опасения вызывает затянувшийся период пониженной волатильности. С 8 июля биржевой индекс ни разу не изменялся на 1% и выше в течение торгового дня, а индекс страха VIX последний раз преодолевал критическую отметку 20 во время референдума о членстве Британии в ЕС. При этом рост объемов торгов опционами на VIX до 313 тыс., что в полтора раза выше чем среднедневной показатель, сигнализирует о том, что очень скоро нас ожидает всплеск волатильности.

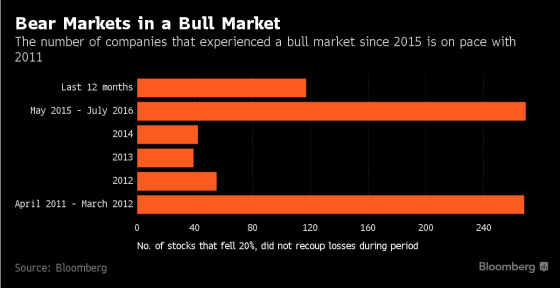

Безусловно, бесконечно долго ралли продолжаться не может, и любой рынок нуждается в коррекции, однако анализ периода с мая 2015-го по 8 июля текущего года показывает, что основной спад уже позади. За это время более половины компаний, бумаги которых входят в базу расчета S&P 500, упали на 20% и более, что является сопоставимым с результатом периода с апреля 2011-го по март 2012 года.

Число акций, просевших на 20% и более

Источник: Bloomberg.

Вероятнее всего период затишья уже позади, а летнее ралли S&P 500 — это лишь начало долгого пути на север. По мнению BNP Paribas, доверие инвесторов к американскому доллару вернется, только если шансы монетарной рестрикции ФРС будут равны 60% и выше. В настоящее время они составляют около 47%. Поддержку мировым фондовым индексам оказывает рост числа облигаций с отрицательной доходностью с $13,1 до $13,4 трлн на неделе к 12 августа. Инвесторы ищут инструменты приложения капитала, и «бычий» рынок акций США готов предоставить им такую возможность. Что касается прогнозов экспертов Bloomberg по корпоративным прибылям, то американский индекс экономических сюрпризов не так давно поднимался до максимальной отметки с начала 2014-го. Экономисты чересчур пессимистично оценивали перспективы экономики Штатов, вполне возможно, что их мрачный настрой относительно доходов американских корпораций станет «бычьим» драйвером для S&P 500.

На мой взгляд, возможную коррекцию по фондовому индексу в направлении 2140 и 2110 следует использовать для покупок ETF на рынок американских акций.