Можно не доверять анализу, можно сомневаться в прогнозах, но, когда спекулянты начинают лихорадочно покупать, это уже много значит само по себе. Именно это сейчас происходит на рынке пшеницы CBOT.

За неделю, завершившуюся 14 февраля, после публикации февральского отчета USDA фондовые инвесторы вдвое сократили нетто-шорты по пшенице, купив в сумме 42,5 тыс. контрактов. Столь активных покупок за столь короткий промежуток времени фонды не делали как минимум два года, а может быть, и больше: просто устал крыжить отчеты.

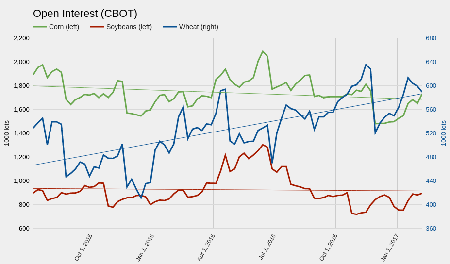

Дополнительно стоит отметить, что рынок пшеницы продолжает испытывать стабильный приток ликвидности. За двухлетний период число открытых позиций на бирже СВОТ выросло более чем на 30%, хотя средний уровень ликвидности по сое и кукурузе практически не изменился. Повышение ликвидности — это необходимое условие формирования «бычьего» рынка.

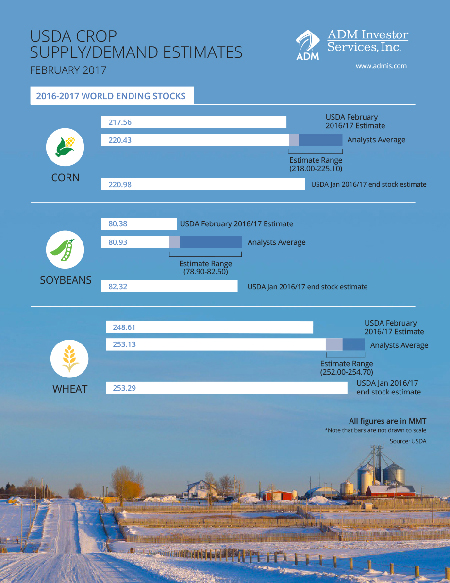

Как вы наверняка догадались по реакции фондов, февральский USDA однозначно удивил рынок. Прогноз мировых конечных остатков пшеницы в 16/17 МГ был снижен сразу на 4,68 млн тонн, до 248,61 млн тонн, что оказалось на 1,8% ниже консенсуса. Главной причиной столь резких корректировок оказалась Индия. Прогноз производства пшеницы в этой стране в 16/17 МГ из-за плохой погоды был снижен на 3 млн тонн, до 87 млн. Как следствие, прогноз конечных остатков был сокращен до 8 млн тонн, что соответствует девятилетнему минимуму. На данный момент USDA не изменил прогноз объема индийского импорта пшеницы в текущем сезоне, но вполне вероятно, что в скором времени это произойдет.

Прогноз конечных остатков пшеницы в США в 16/17 МГ был снижен на 1,28 млн тонн, что также оказалось ниже консенсуса. Изменения произошли из-за увеличения ожиданий в отношении экспорта.

Источник: USDA, графика и расчеты Инвесткафе.

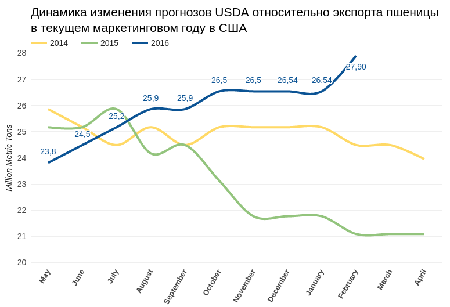

Таким образом, USDA повысил прогноз американского экспорта в условиях ожиданий роста мирового спроса на пшеницу, как видим, этого оказалось достаточным, чтобы пришпорить цены.

Дополнительным фактором поддержки служит погода в США. Напомню, что, по предварительным оценкам USDA, посевные площади под пшеницей в стране в 17/18 МГ будут минимальными с 1920 года. Но это полбеды, осложняет ситуацию погода.

Источник: USDA, графика и расчеты Инвесткафе.

В январе низкие температуры создавали угрозу посевам из-за отсутствия снежного покрова. До сих пор нельзя сказать точно, прошли ли морозы бесследно. Теперь ключевые для произрастания пшеницы регионы США подвержены засухе. Хорошая погода весной еще может выправить ситуацию, но уже видно, что череда неблагоприятных обстоятельств продолжается, и это снижает шансы Штатов на возможность получить хороший урожай в будущем сезоне.

Техническая картина рынка за месяц явно улучшилась. Недельный график фиксирует превышение цены SMA (21) и тестирование SMA (100), что одновременно граничит с облаком Ишимоку. Трендовый индикатор MACD находится в отчетливо позитивном состоянии. Сейчас цена на майский фьючерс на пшеницу штурмует долгосрочный уровень сопротивления $4,60, и, я думаю, долго ему не устоять.

Месяц назад, я уже рекомендовал покупать пшеницу. Сейчас, когда тренд утвердился, советую удвоить длинные позиции с целью $5 для майского фьючерса уровня на ближайшие два месяца.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Цены на пшеницу находятся на дне уже второй месяц подряд. Но события и статистика января, на мой взгляд, сделали это дно прочнее, что, вероятно, позволит котировкам наконец оттолкнуться от него.

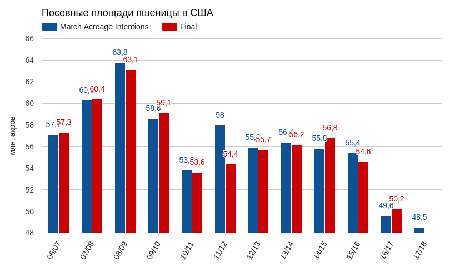

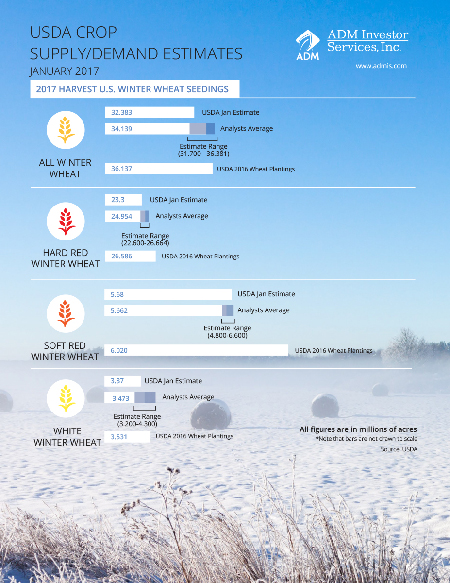

По данным USDA, вышедшим 12 января, площадь посевов под озимой пшеницей всех типов урожая 17/18 МГ в Штатах составила 32,4 млн акров. Это на 10% меньше соответствующего показателя 2016 года и на 1,756 млн акров ниже консенсуса аналитиков. Кроме того, результат оказался минимальным с 1913 года.

Погодные условия этой зимы в США нельзя назвать идеальными для озимой пшеницы. В частности, с декабря практически отсутствует снежный покров на полях Канзаса, Оклахомы и Колорадо — ведущих для этой культуры регионов страны. Снежный покров защищает посевы от заморозков ниже -10⁰, а именно такие температуры в этом месяце уже были зафиксированы в США. Стоит добавить, что по данным USDA, доля посевов пшеницы в хорошем и отличном состоянии в этих штатах на конец года была ниже среднего уровня за последние пять лет. Таким образом, текущее состояние посевов озимой пшеницы в ключевых регионах США остается относительно уязвимым для заморозков.

Из рассмотренных факторов можно сделать промежуточный вывод. Итак, посевные площади под пшеницей сократились почти до столетнего минимума. Условия созревания урожая сопряжены с повышенным риском для посевов, что указывает на низкую вероятность получить урожайность выше средней. Итак, стоит исходить из того, что рекордного урожая в США через полгода точно не будет.

Теперь уместно было бы давать рекомендацию «покупать», но в январе была опубликована еще одна порция статистики. Согласно оценкам USDA, в США остатки пшеницы по всем позициям на 1 декабря достигли 2,07 млрд бушелей, что является рекордным значением как минимум за последние десять лет, и это на 18% выше показателя прошлого года. Подсчеты USDA еще раз напомнили о рекордных запасах пшеницы, которые американским фермерам еще предстоит распродать.

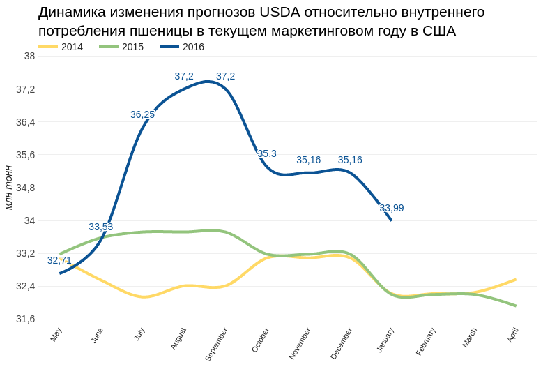

Также относительно негативным фактором выступает то, что в январском прогнозе USDA снизило прогноз внутреннего потребления пшеницы в США до 33,99 млн тонн, хотя еще в сентябре прошлого года предполагалось, что показатель составит 37,2 млн тонн. Примечательно, что в структуре внутреннего потребления USDA снизило именно потребление кормовой пшеницы. Относительно дешевая пшеница должна была замещать кукурузу в рационе скота, но пока этого не происходит.

Источник: USDA, графика и расчеты Инвесткафе.

Для полноты картины также обращу внимание на действия фондов на рынке пшеницы (CBOT). В октябре чистые шорты фондов достигли многолетнего максимума в 151,417 тыс. С того времени фонды закрыли 32,049 тыс. контрактов на продажу пшеницы и купили 18,389 тыс. новых. В результате чистая короткая позиция фондов на этом рынке сократилась на 66,449 тыс. контрактов, или на 43%. То есть фонды явно фиксируют прибыль по шортам.

Источник: Saxo Group.

На основе вышеперечисленных факторов можно сформулировать итоговый прогноз. Запасы пшеницы в США остаются рекордно большими, что исключает всякие намеки на дефицит. При этом существует высокая вероятность того, что в будущем маркетинговом году урожай пшеницы в США сильно сократится, чего, видимо, хватило, чтобы вынудить фонды начать процесс фиксации прибыли по шортам. В связи с этим я считаю, что мартовский фьючерс на пшеницу (CBOT) в ближайший месяц продолжит медленно повышаться до $4,50, а после достижения этого уровня, вероятно, последует консолидация.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

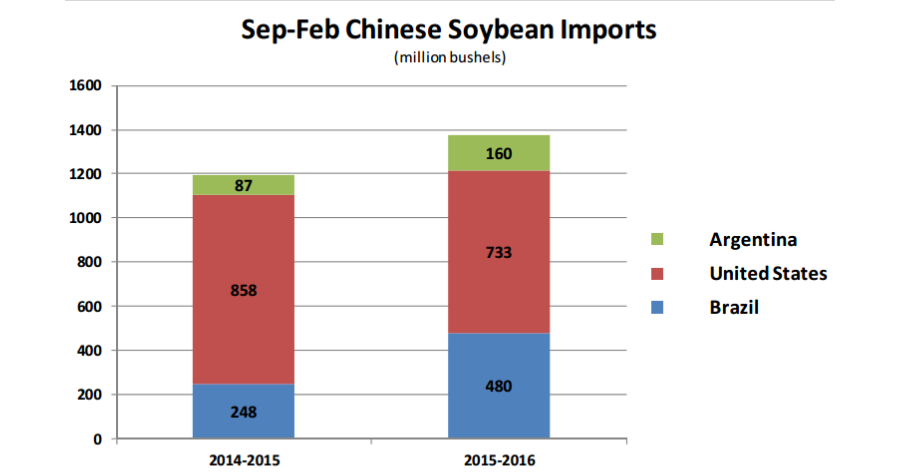

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.