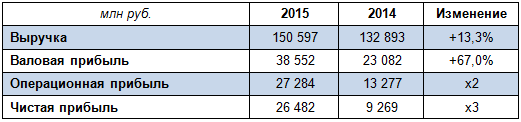

Одна из крупнейших нефтехимических компаний Европы Нижнекамскнефтехим (НКНХ), занимающая лидирующие позиции по производству синтетических каучуков и пластиков в России, блестяще отчиталась по РСБУ за 2015 год. Как следует из представленного документа, НКНХ не только увеличила выручку, но и почти утроила чистую прибыль.

Выручка НКНХ преодолела рубеж в 150 млрд руб., увеличившись на 13,3%. Правда, компания на текущий момент пока не представила детальную структуру своих доходов, а потому сейчас можно говорить лишь о росте продаж на внутреннем рынке на 11,7%, а также об увеличении доли экспортных продаж, которые теперь составляют почти половину от всей выручки НКНХ, выраженной в отечественной валюте.

Себестоимость продаж при этом прибавила лишь около 2%, а общие затраты по обычным видам деятельности с учетом коммерческих и управленческих расходов выросли всего на 3%. Этого удалось добиться благодаря тому, что расходы компании номинированы в рублях, в то время как выручка наполовину исчисляется в долларовом эквиваленте. Именно поэтому операционная прибыль НКНХ в минувшем году ожидаемо удвоилась и составила 27,3 млрд руб.

Финансовые статьи отчетности внесли еще больший позитив. Во-первых, они свидетельствуют о сокращении и без того невысокого долга компании с 6,1 млрд до 1,65 млрд руб., что повлекло за собой снижение процентных выплат с 352 млн до 231 млн руб. Во-вторых, компания зафиксировала внушительное значение нетто финансовых доходов и расходов порядка 5,6 млрд руб. после отрицательного сальдо 1,5 млрд в 2014 году. Это стало результатом налогового маневра, который принес компании 6,4 млрд руб. и поспособствовал уверенному росту чистой прибыли втрое, до рекордного уровня 26,5 млрд руб.

Бухгалтерская отчетность НКНХ по РСБУ служит базой для расчета дивидендов, на которые компания старается направлять не менее 30% чистой прибыли, хотя вообще-то дивидендная политика предусматривает выплаты не ниже 15%. Исходя из этого, акционеры по итогам 2015 года могут получить ориентировочно 4,29 руб. на акцию, что в текущих котировках может означать доходность порядка 8,5% по обыкновенным бумагам и 15,7% по префам. Впечатляющие цифры, что тут еще сказать. До недавнего времени существовали определенные риски по выплате дивидендов за 2015 год, связанные с масштабными планами по строительству нового этиленового комплекса. Однако президент Татарстана Рустам Минниханов в начале марта развеял эти опасения, официально подтвердив, что все компании республики продолжат платить дивиденды из расчета не менее 30% от чистой прибыли по РСБУ, и НКНХ исключением из правил не станет.

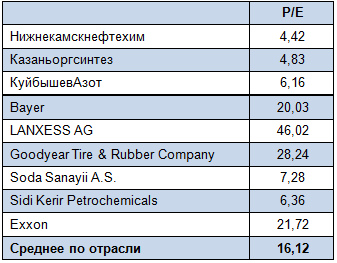

Результаты НКНХ по РСБУ оказались лучше средних прогнозов рынка как по выручке, так и по чистой прибыли, прежде всего благодаря положительному эффекту от ослабления рубля. Учитывая исторически высокую корреляцию показателей компании по РСБУ и МСФО, можно ожидать, что ее результаты, которые будут представлены в конце марта, также окажутся сильными. Текущая рыночная недооцененность компании по мультипликатору P/E вкупе с щедрой дивидендной политикой позволяет рекомендовать к покупке как обыкновенные, так и привилегированные бумаги НКНХ, даже несмотря на бурный рост котировок за последние полтора года.

Заместитель председателя правления Газпрома Андрей Круглов в декабрьском интервью корпоративному журналу газового холдинга заверил инвесторов, что компания намерена в ближайшие годы выплачивать дивиденды в размере не менее 7,2 руб. на акцию, постепенно увеличивая их размеры, «если будет такая возможность с учетом динамики внешней среды». По словам представителя топ-менеджмента, правление Газпрома будет рекомендовать совету директоров сохранить дивидендную политику компании в ближайшие годы, даже несмотря на повышение НДПИ на газ и сложной экономической ситуации.

Напомню, что по итогам 2013-2014 годов Газпром выплатил своим акционерам дивиденды в размере 7,2 руб. на акцию, на что пришлось потратить 27% и 90,2% от чистой прибыли соответственно, поэтому именно на этот ориентир и решили опираться в газовом холдинге при определении минимального уровня выплат. Учитывая, что дивидендная политика Газпрома предусматривает ежегодные отчисления акционерам не ниже 25% от чистой прибыли по РСБУ, которую весьма сложно спрогнозировать и которая зачастую корректируется на неденежные статьи, вразумительной инструкции о размере дивидендов у газового монополиста сейчас фактически нет, так что даже частные заявления официальных лиц как нельзя кстати.

Традиционно Газпром при выплате дивидендов старается следовать двум негласным правилам: платить не меньше, чем за прошлый год, а также сохранять подушку ликвидности для финансирования текущих проектов. И если взглянуть на динамику выплат за последние 10 лет, то соответствующая тенденция за редкими исключениями, как приятными, так и не очень, просматривается. По итогам 2014 года Газпром направил на дивиденды почти всю свою чистую прибыль по РСБУ, что оказало хорошую поддержку котировкам акций. Если и на этот раз газовый монополист отважится на сюрпризы для акционеров, то на несколько процентов дополнительного роста капитализации надеяться можно точно.

При этом в государственных органах не прекращаются дискуссии о необходимости и сроках перехода госкомпаний на выплату дивидендов в соответствии с отчетностью по МСФО, что может стать переломным моментом для многих публичных компаний, в том числе и для Газпрома. Ведь в некоторые годы его чистая прибыль по МСФО вдвое превышала аналогичный показатель по РСБУ. Так, в 2012 году прибыль компания по международным стандартам составила 1,2 трлн руб., в то время как по российским этот показатель недотянул даже до 600 млрд.

Но пока о переходе на новый стандарт акционерам Газпрома приходится только мечтать, да и сама компания продолжает настаивать, чтобы на нее это правило не распространялось, поскольку она не хочет урезать инвестиционную программу, причем формальный повод для этого есть. С этого года увеличится налоговая нагрузка на нефтегазовый сектор, и повышение НДПИ будет стоить Газпрому около 100 млрд руб., поэтому обсуждение этого вопроса может затянуться еще надолго и надо жить в соответствии с текущими реалиями.

По итогам 2015 года чистая прибыль Газпрома по стандартам МСФО ожидается в районе 500 млрд руб., что в три раза превысит результат прошлого года, когда этот показатель продемонстрировал худший уровень за последние 12 лет, составив лишь 159 млрд руб. Рост чистой прибыли по сравнению с прошлым годом станет возможным из-за того, что в 2014 году основной причиной ее резкого падения стали неденежные потери по курсовым разницам ввиду серьезной девальвации рубля. Прошедший год в этом плане оказался куда спокойней. Хотя в целом экономические условия для компании из-за падения цен на нефть еще ухудшились. Средняя цена реализации газа в дальнее зарубежье за год упала более чем в полтора раза, а снижение EBITDA по итогам года может достичь 40%, до $30 млрд. Но в любом случае при расчете дивидендов опираться будут на бухгалтерскую отчетность по РСБУ, согласно которой за девять месяцев 2015 года прибыль составила 170 млрд руб.

Целевая цена по акциям Газпрома ― F153.83 , рекомендация ― «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.

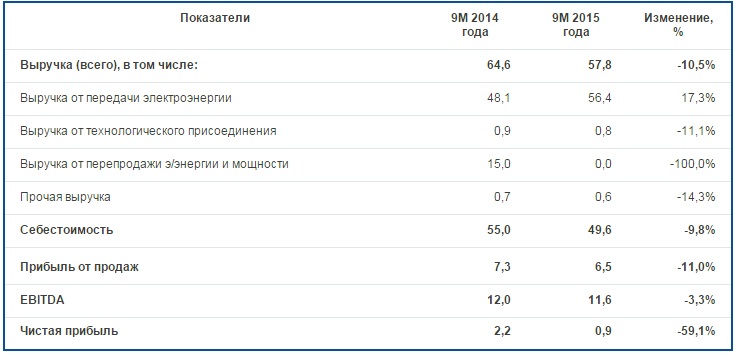

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

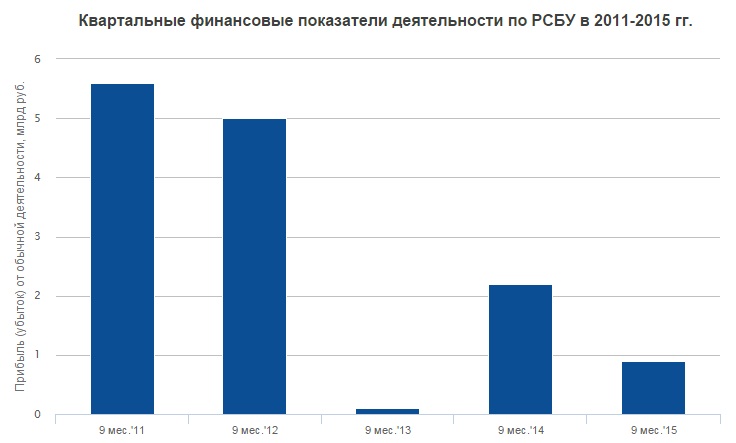

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

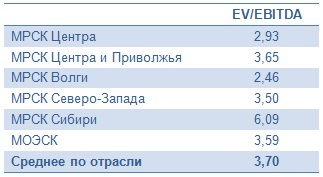

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

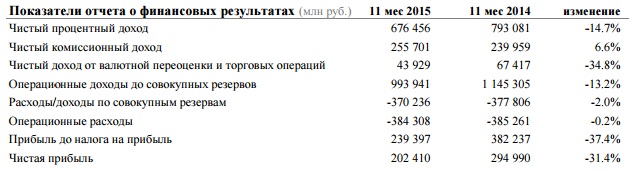

Сбербанк представил результаты за 11 месяцев 2015 года по РСБУ. В отчетности отразилось сокращение отставания чистого процентного дохода от прошлогодних результатов, а также чистая прибыль, превысившая 200 млрд руб., но по-прежнему демонстрирующая отрицательную динамику в годовом выражении.

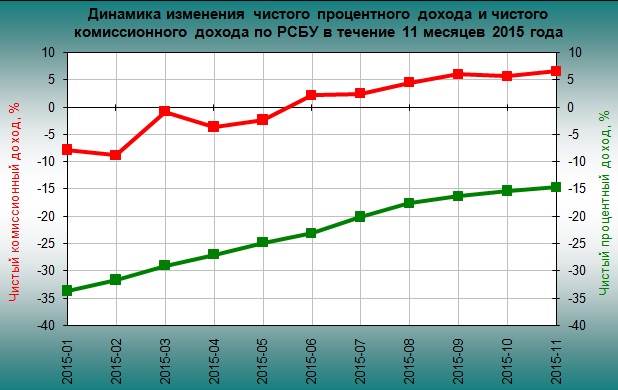

Благодаря повышению доходности займов юридическим лицам, увеличению объемов кредитования клиентов и банков, процентные доходы Сбербанка с января по ноябрь увеличились на 22,3%. При этом процентные расходы выросли сразу на 68,5% из-за повышения уровня процентных ставок на рынке по сравнению с прошлогодними и ввиду увеличения объема привлеченных средств. Правда, рост процентных расходов с каждым месяцем показывает планомерное снижение, поэтому чистый процентный доход банка снизился на 14,7% г/г, хотя еще по итогам 1-го квартала эта цифра составляла 27,9%.

Несмотря на падение комиссионных доходов от кредитных операций и банковского страхования, Сбербанк продолжает наращивать чистый комиссионный доход, и по итогам 11 месяцев он вырос на 6,6%, до 255,7 млрд руб. В роли главного драйвера выступило увеличение объема операций с банковскими картами, которое поспособствовало повышению не связанного с кредитованием комиссионного дохода почти на 20%, значительно ускорившись в конце года.

Наконец, чистый доход от валютной переоценки и торговых операций на финансовых рынках из-за определенных нюансов, связанных с особенностями отражения операций СВОП в РПБУ, снизился с января по ноябрь на треть, до 43,9 млрд руб. На этом фоне операционные доходы до совокупных резервов опустились ниже 1 трлн руб., сократившись в годовом выражении на 13,2%.

В свою очередь, программа оптимизации расходов помогает Сбербанку сдерживать операционные расходы и даже сокращать их. По итогам отчетного периода они снизились на 1,4%. Затраты на совокупные резервы тоже оказались меньше на 2%, составив 370,2 млрд руб.

Чистая прибыль Сбера за 11 месяцев текущего года ожидаемо сократилась на 31,4%, едва удержавшись выше 200 млрд руб.

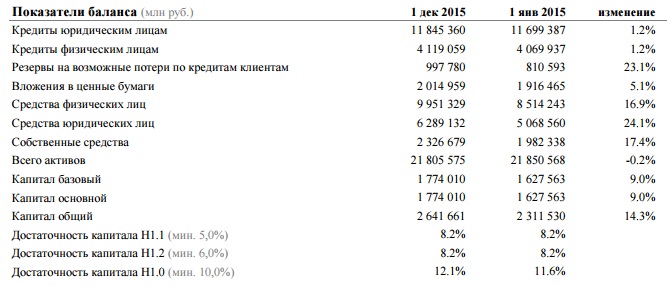

По линии балансовых показателей стоит отметить рост кредитного портфеля как юридическим, так и физическим лицам на 1,2% с начала год. Этот рост обеспечен за счет повышения интереса корпоративного сектора к рублевым кредитам, а также благодаря оживлению ипотечного кредитования. При этом уровень просроченной задолженности по кредитам за ноябрь вырос на 0,1 п.п., до 3,4%, но он остается существенно ниже, чем в среднем по банковской системе.

Нестабильная ситуация в российской банковской отрасли и многочисленные случаи отзыва лицензий поспособствовали перетоку клиентских средств в более надежный Сбербанк. Объем этих средств с января по ноябрь в розничном сегменте увеличился на 16,9% г/г, в корпоративном — на 24,1%.

Несмотря на то, что Сбербанк ежеквартально отчитывается по стандартам МСФО, ценность данных РСБУ в том, что они выходят ежемесячно и дают возможность предвидеть финансовое состояние банка, хорошо коррелируя с данными международной отчетности, что особенно ярко проявляется в этом году. Учитывая, что за 11 месяцев 2015 года чистая прибыль Сбера по РСБУ перешагнула рубеж в 200 млрд руб., можно уже сейчас говорить об оправданности прогнозных показателей на весь 2015 год: Герман Греф называл сумму 200 млрд руб. как итоговый результат. И динамика предыдущих месяцев свидетельствует о том, что удержаться на этом уровне, Сбербанку, скорее всего, удастся, так что уходящий год закончится для него достаточно благополучно.

В октябре на дне инвестора, который проходил в Лондоне, Сбербанк пообещал, что годовые дивиденды будут начислены в виде 20% от чистой прибыли по МСФО (напомню, что в прошлом году акционеры довольствовались символическими 3,5%). Этот посул был позитивно воспринят участниками рынка. Если чистая прибыль по итогам 2015 года окажется на уровне 200 млрд руб., то акционеры будут вправе рассчитывать на дивиденд 1,7-1,8 руб. на обыкновенную акцию, что означает доходность чуть ниже 2% в текущих котировках.

Результаты Сбербанка традиционно служат в роли индикатора самочувствия отечественной банковской системы в целом. В случае преодоления кризисных явлений Сбер станет главным бенефициаром и самой интересной инвестиционной идеей в своем секторе и сможет нарастить свои финансовые показатели за счет расширения клиентской базы и активной поддержки со стороны государства. Однако до конца 2015 года этого уже не произойдет, а текущие котировки учитывают указанные будущие выгоды, вынуждая рекомендовать обыкновенные акции Сбера к продаже.

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд.

Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен.

Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

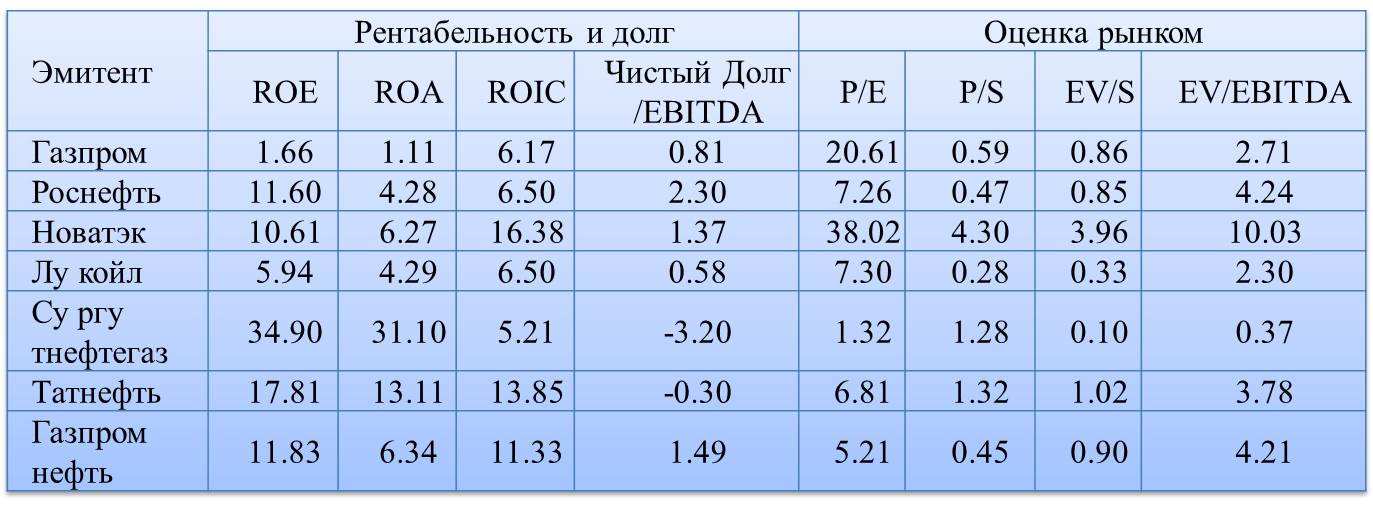

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб.