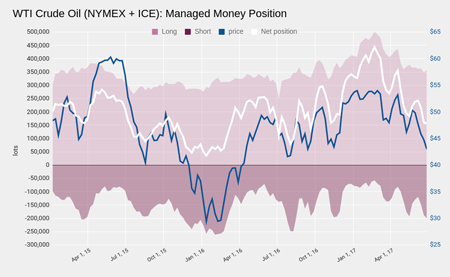

В ближайшее время Brent вновь будет тестировать уровень $42, и, если котировки не опустятся ниже этой отметки, можно рассмотреть формирование лонговПрошло более месяца со 172-й встречи ОПЕК, на которой было принято решение о продлении до апреля 2018 года соглашения об ограничении добычи нефти членами картеля и рядом не входящих в организацию стран во главе с Россией. Казалось бы, подобные меры стабилизации цен на нефть должны были уже как-то отразиться, если на самих котировках, то как минимум на ожиданиях участников рынка. Лакмусовой бумажкой этих ожиданий всегда было поведение фондов, которые, как правило, пытаются занять позицию в соответствии с долгосрочным трендом, а не с краткосрочной волатильностью рынка. Предлагаю оценить ситуацию исключительно с этой точки зрения. Начиная с недели после завершения саммита хедж-фонды чистым результатом продали 59,537 тыс. фьючерсных и опционных контрактов по нефти на биржах NYMEX и ICE. В процентном соотношении нетто-лонги фондов сократились на 35%. Стоит отметить, что фонды несущественно изменили количество купленных контрактов, но продали 63,230 тыс. новых. Текущее количество проданных фондами позиций стало максимальным с августа 2016 года, то есть еще до 171-го саммита ОПЕК.

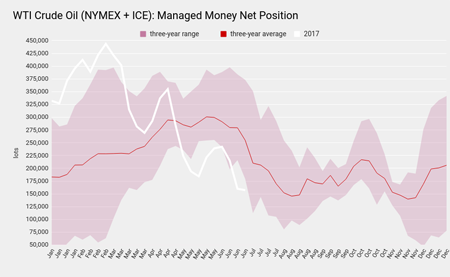

Если обратиться к сезонному фактору, то текущий размер длинной позиции фондов по нефти минимален для данного времени года. Стоит добавить, что в среднем за последние три года к августу средняя чистая позиция фондов сокращалась еще больше.

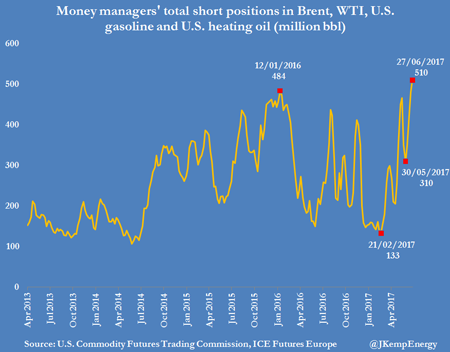

Интересно отметить, что фонды демонстрируют «медвежий» настрой не только в отношении нефти, но по всей группе ключевых товаров энергорынка. Согласно последнему отчету COT, общая короткая позиция фондов в США по нефти WTI, бензину и мазуту достигла рекордных 510 млн баррелей, причем только за последнюю неделю она выросла на 200 млн баррелей.

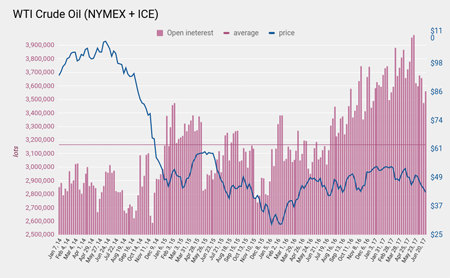

Примечательно, что не только фонды теряют интерес к энергоносителям. За два последних месяца ликвидность рынка нефти (общее число открытых контрактов на биржах NYMEX и ICE) сократилось на 10,5%. Как правило, «бычьему» рынку не присущ отток капитала.

Также важно, что отношение размера чистой позиции фондов к общему числу открытых контрактов на бирже приближается к минимальным значениям за последние три года. По данным на 27 мая, это значение составило 4,4%, а на начало года показатель достигал 12,7%. Таким образом, фонды стараются сократить свое присутствие на рынке нефти, причем за счет увеличения коротких позиций.

Сводя приведенные данные воедино, я не вижу в действиях фондов ничего, что указывало бы на появление «бычьего» тренда в ближайшей перспективе. И вообще, похоже, инвесторы теряют интерес к нефти, так как столь долго ожидаемого сокращения глобальных остатков нет и, похоже, случится нескоро, учитывая увеличение объемов производства в США. Добавим к этому кулуарные заявления о том, что Россия не намерена присоединяться к любым дополнительным инициативам ОПЕК по стабилизации рынка нефти, считая, что достигнутых соглашений по сокращению добычи вполне достаточно. Вероятно, текущие ценовые уровни не позволяют давать рекомендацию «продавать», но и агрессивно покупать нефть также пока не следует. Я считаю, что котировки Brent в ближайшей перспективе снова протестирует уровень $42, и, только в случае если цена не пойдет ниже этого уровня, можно будет рассмотреть длинную позицию на этом рынке.

|

Поиск котировок:Например: Газпром

|

|