Тенденция к снижению процентных ставок по депозитам обозначилась еще во второй половине прошлого года. Напомню, что тому было две основных причины. С одной стороны, регулятор ужесточил параметры резервирования для банков, участвующих в программе страхования вкладов. С другой стороны, банки после первой волны привлечения клиентских средств на пике проблем с ликвидностью одновременно массово столкнулись с сокращением чистой процентной маржи, вызванным падением темпов кредитования.

Понятно, что в обстановке общей финансовой неопределенности, которая только усугубляется, эта тенденция будет определять вектор поиска решений даже среди консервативных инвесторов за пределами традиционных схем.

В этой связи, как уже отмечалось ранее, стоит обращать более пристальное внимание на рынок облигаций как альтернативу банковским вкладам.

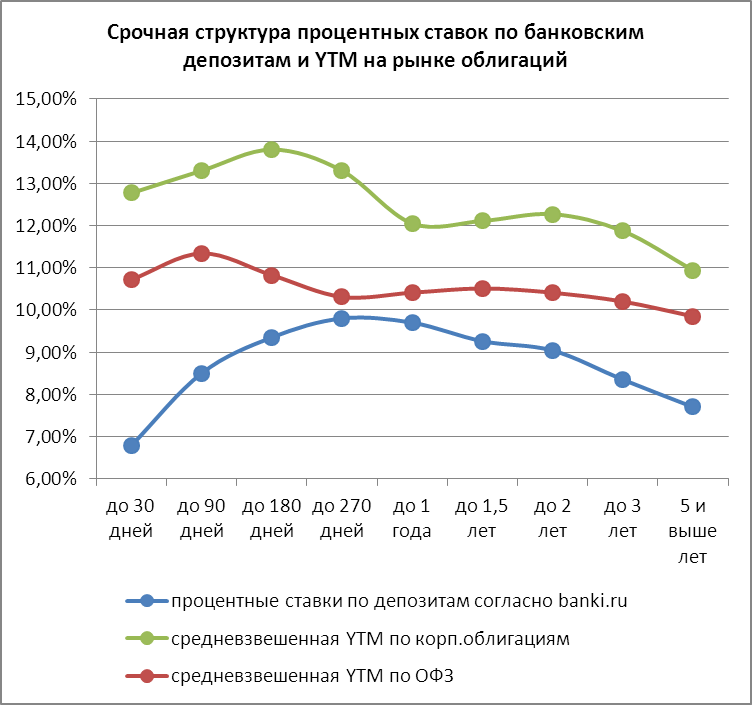

Диаграмма ниже демонстрирует срочную структуру процентных ставок по депозитам и средневзвешенных (по эмиссиям) доходностей по корпоративным облигациям и ОФЗ по состоянию на вторую декаду января.

Из диаграммы видно, что кривая, описывающая срочную структуру процентных ставок, имеет ярко выраженную область перегиба с максимальными значениями (от девяти месяцев до года), к которой вместе с тем приближаются подобные же области бифуркации на кривых доходностей корпоративных облигаций и ОФЗ. Это, безусловно, любопытно само по себе, но для целей настоящего анализа нужно отметить, что инвесторы на рынке долга, видимо, относят большие риски к диапазону дюрации бумаг до полугода, в то время как банки заинтересованы склонять вкладчиков к среднесрочным решениям.

Форма и наклон кривых недвусмысленно говорят о том, что в финансовой системе нарушено традиционное представление о рисках в силу накопленной неопределенности. Как следствие, при выборе инструментов — заместителей депозитов нужно очень осторожно подходить к горизонтам инвестирования.

Инвесторы, более толерантные к риску, разумеется, могут выбрать облигации с погашением в первой половине этого года как альтернативу банковскому вкладу, так как здесь разница в значениях наиболее заметна. Но консервативным инвесторам я бы предлагал искать их в диапазоне от полутора до двух лет. В этих инструментах, с одной стороны, и спред выглядит достаточно привлекательно, а, с другой — для инвестиций с таким горизонтом (с учетом особенностей нашего рынка, о котором я говорил выше) важнее направленность портфеля на защиту от инфляции, а не на сверхдоходность. В данном случае при принятии решений предлагаю руководствоваться осторожностью и здравым смыслом тезавратора, а не жадностью спекулянта. Бумаги указанной дюрации вполне удовлетворяют ожиданиям по инфляции в 2016 году, которые будут, разумеется, выше наспех обозначенных экономическими властями и ЦБ, но меньше, чем прошлогодние, то есть между 9% и 11%.

В приведенной выше таблице я перечислил наиболее, на мой взгляд, надежные из долговых бумаг. В список включены инструменты с постоянным купоном и сравнительно надежными рейтингами. Интересно также и то, что среди них оказалось довольно много бумаг с ипотечным покрытием, которые представляют немалый интерес в свете сберегательной стратегии, однако всегда можно обратиться и к привычным облигациям Магнита или банковским бондам.

С 1 июля 2015 года размер отчислений в Фонд страхования вкладов (ФСВ) привязан к уровню ставок банков по вкладам. Базовая ставка в 0,1% распространяется только на те вклады, которые не превышают средневзвешенный уровень доходности, рассчитанный для максимальных ставок крупнейших представителей сектор, привлекающих до двух третей средств населения. В противном случае банк сталкивается с действием прогрессивной шкалы, которая может существенно увеличивать резервирование и, таким образом, наносить урон капиталу. Это было вызвано необходимостью регулятивными мерами отсечь от участия в программе страхования недобросовестные банки, устанавливающие завышенные ставки по депозитам, и обезопасить работу АСВ на рынке, где регулятор в это время серьезно активизировал работу по санации сектора, сопровождающуюся отзывом лицензий.

Одновременное снижение ЦБ ключевой ставки и явная экономическая необходимость продолжения такой политики вынуждает банки к понижению предлагаемой доходности депозитов, которую рынок наблюдает последние месяцы.

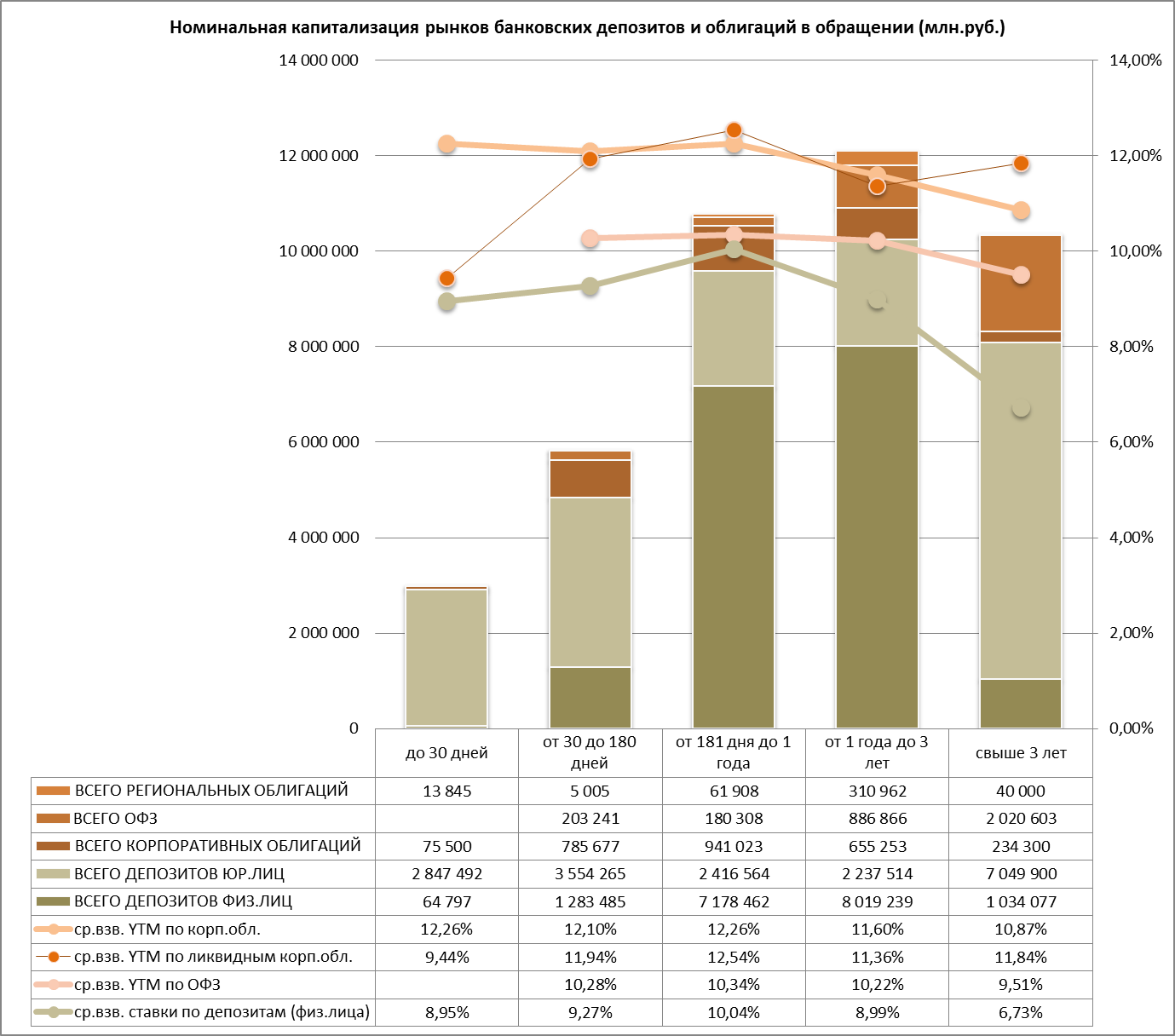

В связи с этим в финансовой среде развернулись дискуссии о поиске альтернативных рыночных инструментов привлечения средств населения, среди которых в первую очередь называются облигации надежных эмитентов прежде всего корпоративных. Это побуждает провести инвентаризацию рынка срочных депозитов и рынка корпоративного долга в части свободно обращающихся на торговых площадках облигаций, результаты которой представлены на диаграмме ниже.

Заметно, что рынки срочных депозитов и рынки облигаций в принципе можно назвать сопоставимыми с точки зрения номинальной капитализации. Срочные депозиты составляют около 18% от рынка долговых бумаг и доступны вне закрытого режима сделок прямо или через посредничество специализированных фондов 6,93%, из которых корпоративных около половины. Однако свыше 61% всего рынка облигаций удерживается банками и редко поступают в продажу на основных площадках ММВБ. Тем не менее анализ торговой активности за девять месяцев 2015 года показывает, что в среднем в свободном обращении находится достаточно сравнительно надежных неконвертируемых облигаций без обеспечения и амортизации, то есть сопоставимых по характеру с банковскими вкладами, у которых эффективная доходность к погашению представляла бы инвестиционный, а не спекулятивный интерес и лежала бы в диапазоне 10-15% годовых, что выше кривой доходности банковских вкладов.

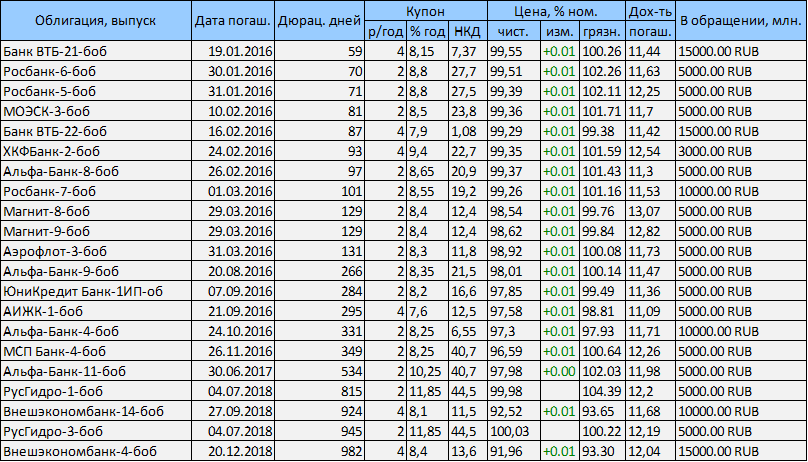

Учитывая перспективу ослабления кредитно-денежной политики ЦБ РФ и одновременную неопределенность на валютном рынке, среди них в первую очередь следует ориентироваться на ликвидные биржевые инструменты с постоянным купоном, дюрацией от 60 дней и хорошими суверенными рейтингами, список которых по состоянию на 20 ноября приведен ниже.

Все бумаги входят в ломбардный список ЦБ. Внутри предложенного списка я предлагаю ориентироваться на бумаги Альфа-банка, Русгидро, Магнита, Аэрофлота, ВЭБ дюрацией от 90 дней. Доходность портфеля будет находиться в диапазоне 11,2-12,2% годовых, что приблизительно соответствует средневзвешенной для этого временного промежутка доходности рынка, представленной на диаграмме. Бумаги имеют высокую оборачиваемость, достаточную для нивелирования рисков ликвидности.

Отсюда видно, что заинтересованный инвестор может обратиться к этой альтернативе на фоне снижения ставок по банковским депозитам. Спреды в доходности рынков депозитов и корпоративного долга, дающие такую возможность, по-видимому, сохранятся еще как минимум полгода, а, учитывая общефинансовую ситуацию, возможно, и дольше.

Предложенный перечень может показаться ультраконсервативным, в особенности активным инвесторам с высокой толерантностью к риску, но содержание этого материала ориентировано прежде всего тех, кто не удовлетворен доходностями банковских депозитов и хотел бы попробовать себя на биржевых площадках. В дальнейшем я буду пополнять и видоизменять этот список в зависимости от развития ситуации на рынке корпоративного долга и появления новых решений. Неквалифицированным инвесторам при формировании портфеля рекомендую пользоваться услугами брокерских организаций, имеющих опыт хеджирования валютных и кредитных рисков.

Облигации остаются довольно привлекательным инструментом в период неопределенной ситуации на рынке акций, обусловленной рецессией экономики еврозоны и медленным восстановлением экономики США. Более того, фонды, состоящие из облигаций, фиксируют приток средств, в то время как фонды акций, напротив, не пользуются популярностью у инвесторов, которые предпочитают выводить из них свои накопления.

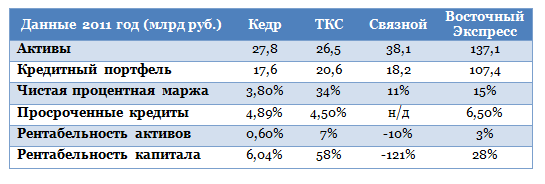

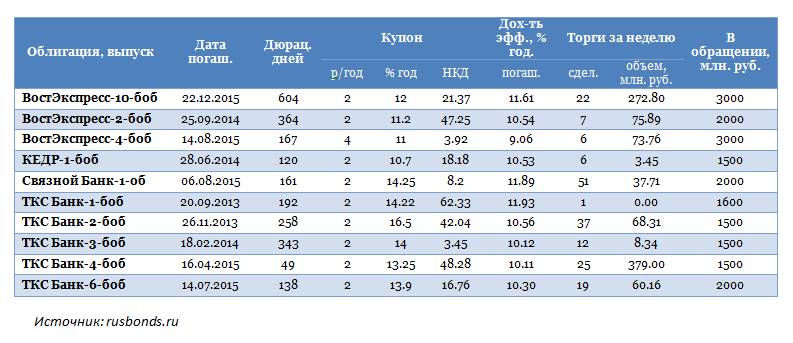

В прошлом обзоре я рассматривала Банк Кедр и его облигации. Напомню, их доходность превышает среднюю максимальную ставку по вкладам в десяти российских банках, которая за первую декаду февраля составила 9,853%, а по итогам третьей декады месяца выросла до 9,97%. Сегодня предлагаю рассмотреть финансовые показатели и показатели по облигациям Банка Кедр, сравнив их с другими банками, в частности, с ТКС Банком, бумаги которого находятся в нашем портфеле,Восточным Экспрессом и со Связным Банком. Отмечу, что Банк Кедр публикует отчетность по МСФО только по итогам года, и промежуточной отчетности у него, к сожалению, нет. Более того, кредитные организации в своем большинстве пока не раскрыли финансовых результатов по итогам прошлого года. Поэтому динамику показателей Кедра я рассматривала за четыре года по 2011-й включительно.

Итак, динамика показателей свидетельствует о том, что в 2011 году Банк Кедр подтянул ряд из них значительно. Так, например, наблюдался стабильный рост активов на 10-13% на протяжении четырех лет. Более того, увеличивался и кредитный портфель, после небольшой просадки в 2009 году. Положительным фактором является то, что банк активно работал с просроченными кредитами, сократив их долю больше чем в 1,5 раза по сравнению с показателем 2010 года. Процентные доходы за 2011 год выросли на 7,7% по сравнению с показателем 2010 года, а процентные расходы, наоборот, сократились на 16,7%. В связи с тем, что доля просроченных кредитов была уменьшена, снизились и отчисления в резерв. В результате это позволило Банку Кедр по итогам 2011 года получить чистую прибыль против убытка, зафиксированного годом ранее.

Рентабельность активов, капитала и чистая процентная маржа практически вернулись к уровням 2009 года, когда бизнес банка выглядел более устойчивым. Теперь сравним основные показатели Кедра с другими банками, облигации которых являются довольно привлекательными. Данные приведены в таблице ниже.

Не так хорошо складываются дела у Связного Банка, в сравнении с ним Кедр выглядит более привлекательно. Однако по сравнению с ТКС Банком и Восточным Экспрессом Банк Кедр значительно уступает по рентабельности активов и капитала, а также по размеру кредитного портфеля.

Если сравнить облигации Кедра с аналогичными инструментами других банков, то видно, что они уступают по доходности, как, впрочем, и по купонному доходу, остальным, имея при этом наименьший объем торгов за неделю из всех рассматриваемых инструментов.

Поэтому если по итогам 2012 года Банк Кедр представит финансовые результаты, которые превысят аналогичные показатели 2011 года, то его облигации вполне могут составить конкуренцию облигациям ТКС Банка и Связного. Более того, напомню, что в скором времени в обращение будут запущены остальные зарегистрированные выпуски, и если их доходность будет выше, чем у текущего выпуска облигаций, то при улучшенных финансовых результатах они будут также привлекательными для инвесторов.

Топ-10 и Топ-30 крупнейших российских банков по размеру активов подтверждают, что позиции лидеров за год остались неизменными, что, в свою очередь, свидетельствует об устойчивости отечественного банковского сектора в целом. В России по состоянию на 1 февраля 2013 года прибыльными являлись 776 действующих кредитных организаций при общем их числе в 955. Такие данные раскрывает Банк России. При этом за январь количество прибыльных кредитных организаций сократилось на 125, в то время как на 1 января их было 901.

Тем не менее, не все банки имеют акции в обращении на Московской бирже, а средства на развитие бизнеса кредитным организациям нужны. В связи с этим многие из них выпускают облигации, которые доступны и частным инвесторам. Такие облигации есть у Связного Банка, ТКС Банка, у ВТБ, Бинбанка, Альфа-Банка и многих других. Но мы поговорим про бумаги с фиксированной доходностью Банка Кедр.

Банк Кедр существует уже довольно давно с 1991 года. Спустя восемь лет деятельности он был преобразован в ЗАО. В учредителях банка числились предприятие Сибчелендж, концерн Бутэк и Краевое управление Красноярской железной дороги. В декабре 2010 года юридический адрес Кедра был переведен из Красноярска в Москву. Отмечу, что состав акционеров неоднократно менялся. Так, в далеком 2006 году в состав акционерного капитала вошли ЕБРР и шведский инвестфонд East Capital, которые приобрели равные доли в размере 18,75% акций. На сегодняшний день состав акционеров выглядит следующим образом: Кабанов Александр Борисович — 7,1282%, Алякин Алексей Александрович — 19,9999%, Ращупкин Алексей Евгеньевич — 15%, Чернявский Павел Анатольевич — 18,75%, Капшук Николай Владимирович — 17,8718%, ГЛОУРУТ ИНВЕСТМЕНТС ЛИМИТЕД — 19,999999%.

Сеть банка насчитывает 113 зарегистрированных офисов обслуживания и продаж, в том числе, 5 филиалов в России и 1 в Греции. Кедр является универсальным банком и оказывает широкий спектр услуг как корпоративным, так и розничным клиентам. В Красноярском крае банк занимает достаточно устойчивые конкурентные позиции. Если рассматривать его позиции в целом по России, то по состоянию на 1 января 2013 года Банк Кедр занимал 120 место по размеру активов, поднявшись в данном рейтинге на пять позиций вверх по сравнению с аналогичным периодом прошлого года. Близкими по размеру активов являются такие банки как Крайинвестбанк, Челиндбанк, РМБ, Левобережный и АМБ Банк. Кедр демонстрирует рост активов и положительный финансовый результат. Так, чистая прибыль по МСФО по итогам 2011 года составила 168 млн руб., в то время как годом ранее банк показал убыток в размере 82,4 млн руб. Чистый процентный доход вырос по сравнению с 2010 годом на 61,4% и составил 1062,3 млн руб. Подробнее изменение основных финансовых показателей можно посмотреть в таблице.

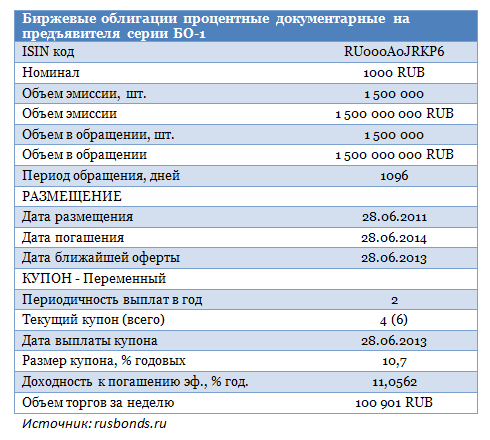

Из долговых инструментов Банк Кедр имеет биржевые облигации серии БО-01, кредитный рейтинг которых от Moody’s остается на уровне B2. По данному инструменту предусмотрена выплата 6 полугодовых купонов. Размер купонного дохода по облигациям за 1-3 купонный период установлен в размере 9,25% годовых, что соответствует доходу в размере 46,38 руб. на одну облигацию. Решением председателя правления от 14 декабря 2012 года была утверждена ставка на 4 купонный период в размере 10,7% годовых, что соответствует доходу в размере 53,35 руб. на одну облигацию. В соответствии с эмиссионными документами оферта по облигациям выпуска объявляется в третий рабочий день пятого купонного периода (полугодовая оферта). Добавлю, что в декабре 2012 года Банк Кедр сформировал долгосрочную программу облигационных займов, зарегистрировав 3 новых выпуска биржевых облигаций серий БО-02, БО-03 и БО-04 на 1,5 млрд руб., 1,5 млрд руб. и 2 млрд руб. соответственно.

Доходность по купону данных облигаций довольно неплохая. Она даже превосходит среднюю максимальную ставку по вкладам десяти российских банков, которая за первую декаду февраля составила 9,853%. В скором времени в обращение будут запущены остальные зарегистрированные выпуски, средства от которых Банк Кедр сможет направить на дальнейшее развитие и расширение бизнеса не только на территории Сибири и Дальнего Востока, но в других регионах. Доходность по данным облигациям, на мой взгляд, будет не меньше доходности биржевых облигаций серии БО-1.

Ни один инвестор не любит терять прибыль и поэтому старается найти новые пути заработка, используя все возможные адекватные инвестиционные идеи. Однако российский рынок облигаций остается неизведанной зоной упущенных возможностей для частного инвестора. А знаешь ли ты, как заработать на бондах и что для этого необходимо?

Объединенная биржа ММВБ-РТС совместно с Инвесткафе откроет для тебя таинственный мир отечественных облигаций на вебинаре 28 июня 2012 года в 17:00.

Мы расскажем о:

• потенциале рынка долговых обязательств;

• существующих прибыльных стратегиях;

• привлекательных эмитентах;

• преимуществах облигаций перед банковским депозитом.

А также дадим практические советы новичкам, не знающим как начать, где научиться, какова величина стартового капитала.

Узнай больше о российском рынке облигаций с экспертами российского фондового рынка!

Участники вебинара: Ольга Лапшина, Руководитель направления анализа долгового рынка, Банк Санкт-Петербург; Евгений Воробьев, Начальник отдела по работе с участниками рынка облигаций, Объединенная биржа ММВБ-РТС; Георгий Воронков,начальник аналитического отдела УК БИН Финам Групп; Анна Кокорева, модератор Инвесткафе.