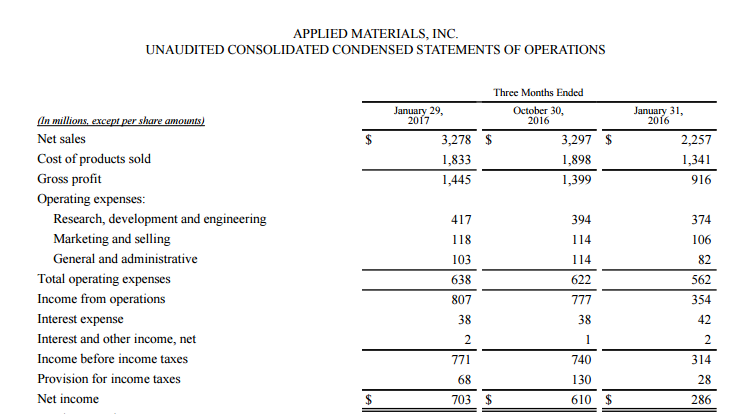

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

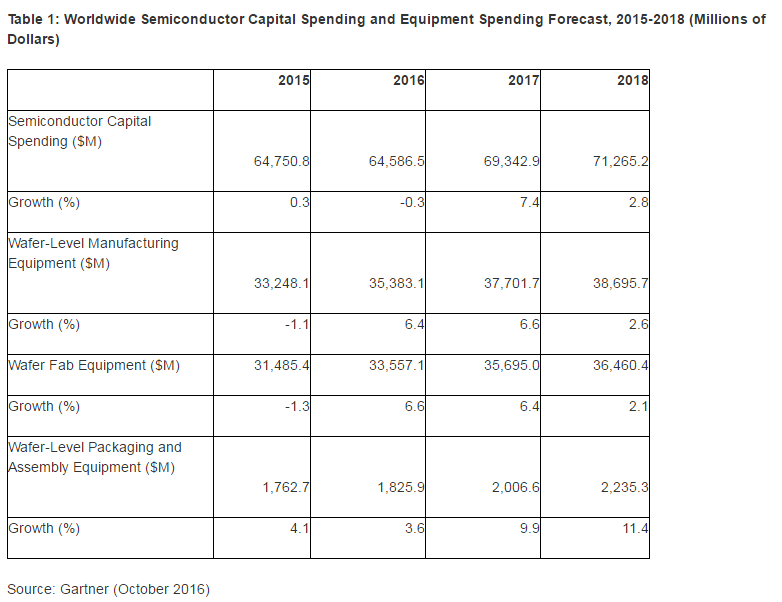

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

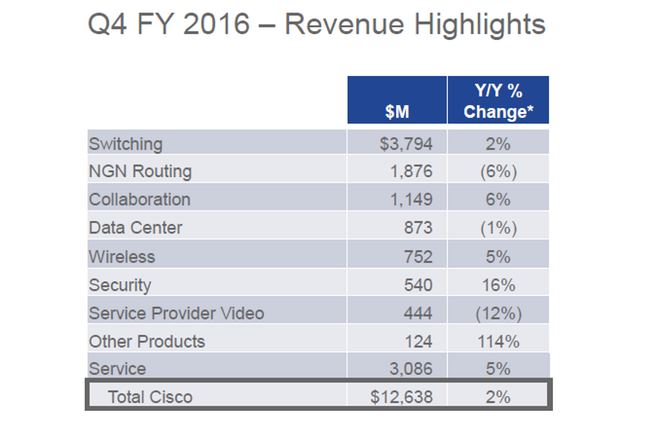

Cisco Systems (CSCO) 17 августа опубликовала отчет за 4-й квартал финансового года, в котором рост продемонстрировали такие сегменты бизнеса компании, как безопасность, коммутация, беспроводные сети и совместные проекты. В то же время в направлениях видеопровайдерской деятельности, NGN и дата центрах отмечается снижение показателей. Совокупная выручка Cisco поднялась на 2% г/г, достигнув $12,6 млрд.

Источник: investor.cisco.com.

С 1-го фискального квартала 2016 года Cisco приступила к сокращению примерно 5 тыс. рабочих мест, что по ее планам должно было вызывать дополнительные расходы $325-400 млн. Однако, как видно из отчета, к снижению выручки это не привело, что я считаю позитивным для компании.

Положительно я оцениваю и усилия компании по разработке новых продуктов. В середине этого года портфолио Cisco для центров обработки данных пополнилось гиперконвергентной инфраструктурой CiscoHyperflex. Основными ее преимуществами перед традиционными системами можно назвать простоту использования и цену. Кроме того, традиционные системы в большинстве случаев подразумевают наличие SAN-сети. В отличие от них, гиперконвергенция представляет собой единую систему, которая состоит из несколько серверов и специализированного ПО, реализующего функции Compute, Storage и Networking.

Несмотря на длительное снижение в сегменте производства серверов, рынок интегрированных систем все еще растет и будет прибавлять ежегодно по 5,2%, достигнув $8,4 млрд в 2019-м. Рынок гиперконвенционных систем оценивался в $1,6 млрд в 3-м квартале 2015-го, прибавив 65%. К 2019 году по прогнозам он должен достигнуть $4,8 млрд.

Источник: zdnet.com.

Отмечу, что 60% выручки Cisco Systems получает от бизнеса в Америке, а 25% зарабатывает в Европе. В этой связи важно иметь представление о некоторых макроданных в этих регионах присутствия. В сентябре индекс PMI США в сфере услуг равнялся 52, у еврозоны тот же показатель составлял 52,2, что указывает на развитие сектора. Для компании с долей в секторе ethernet-коммутации 59% и 45% в сегменте WLAN эти данные можно считать гарантией роста выручки.

Источник: tradingeconomics.com.

С начала текущего года акции Cisco Systems показали опережающий по сравнению с индексом технологического сектора QQQ и S&P 500 рост, чему способствовала сильная отчетность. Причем на данный момент есть все основания для продолжения позитивной динамики в бумагах Cisco.

По P/E ttm (прибыль/акцию год к году) компания оценена на уровне 14,85, это лучше, чем 66% индустрии Global Communication Equipment industry и означает потенциал роста 49%. Значение мультипликатора Forward P/E (прогнозная прибыль/акцию) — 13,85. По этому индикатору потенциал роста акции до среднеотраслевых показателей равен 17%.

Источник: gurufocus.com.

Возврат на инвестированный капитал у Cisco составляет впечатляющие 37,1%, доходность собственного капитала (ROE) находится на уровне 17,5%, что свидетельствует об эффективном менеджменте и придает дополнительную привлекательность ее бумагам.

Источник: tradingview.com.

Сильная финансовая отчетность, благоприятные для дальнейшего развития компании макроэкономические данные в основных регионах присутствия и хорошие перспективы новых продуктов дают основания рекомендовать к покупке акции Cisco Systems на среднесрочную перспективу с первой целью $35.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Первой реакцией рынка на квартальную отчетность Microsoft стало падение акций на 7% преимущественно из-за негативной динамики прибыли. Однако выявление причины ее снижения, а также анализ ключевых параметров развития компании не дают оснований рекомендовать бумаги компании к продаже.

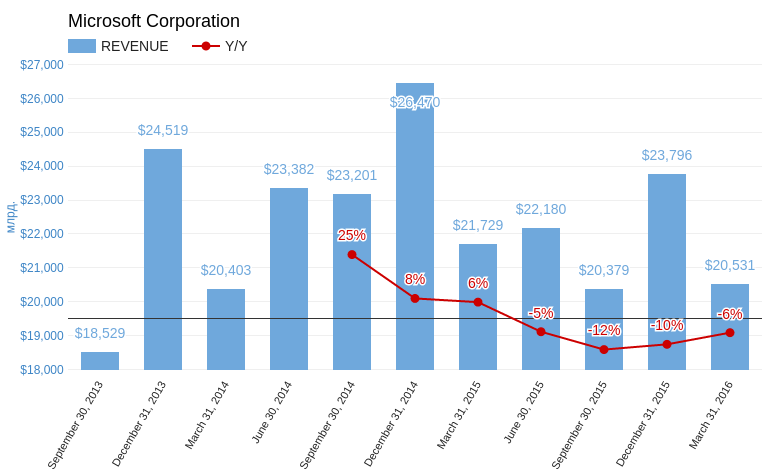

Выручка Microsoft Corporation за квартал, завершившийся 31 марта 2016 года, составила $20,531 млрд (-6 % г/г). Показатель совпал с консенсусом аналитиков. Примечательно, что на конец текущего квартала менеджмент ожидает достичь продаж в диапазоне $21,7-22,4 млрд, хотя аналитики ожидали результата не ниже $23 млрд. Как я уже отмечал, пик роста продаж настольных компьютеров остался в прошлом, и это неблагоприятно отражается на показателях Microsoft.

Выручка сегмента Intelligent Cloud увеличилась на 3% г/г, до $6,1 млрд. Этот показатель формируют доходы от услуг облачной платформы Azure. Согласно комментариям к отчетности, рост выручки Azure без учета влияния валютных курсов составил 120% г/г. Кварталом ранее сегмент вырос на 127% г/г. За квартал Microsoft инвестировала $2,3 млрд в серверное оборудование и дата-центры. На сегодняшний день Azure занимает второе место по доле рынка облачных услуг после AWS. Microsoft стабильно развивает облачное направление, и есть шанс, что вскоре это сможет частично компенсировать снижение выручки от продаж лицензий на ОС Windows.

Количество клиентов в формате Office 365 увеличилось на 79% г/г, достигнув 22,2 млн. Я считаю, что это качественно хороший результат по двух причинам. Во-первых, в структуре выручки происходит смещение в сторону абонплаты в противовес разовому доходу от продажи лицензии. Это удобно для потребителей, так как позволяет распределять расходы. Следовательно, увеличивается потенциал роста числа клиентов. Во-вторых, пользователи более плотно интегрируются в облачную среду, оставаясь при этом в рамках основной линейки продуктов компании (Word, Excel). По мере продвижения компании к своей цели — созданию единой универсальной платформы для всех видов девайсов — пользователи будут все сильнее привязываться к услугам Microsoft, что усложнит их переход к конкурентам.

Выручка от продажи планшетов под маркой компании (Surface) достигла $1,11 млрд (+55% г/г). А среднемесячное количество активных пользователей игровой платформы Xbox Live составило 46 млн (+24% г/г). Экосистема Microsoft растет в количественном плане, и это хороший признак.

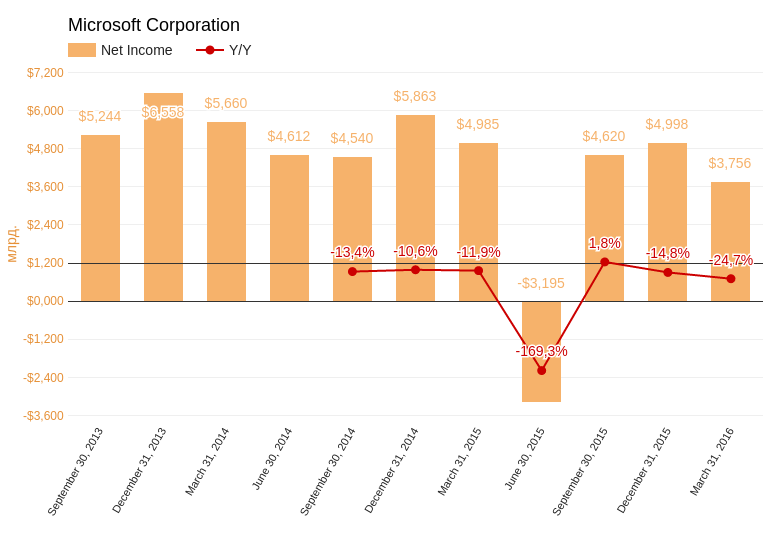

Чистая прибыль компании упала на 24,7% г/г, до $3,756 млрд.Прибыль на акцию составила $0,47, что на $0,02 меньше ожиданий инвесторов. Однако причина негативного результата Microsoft уважительна, и это следует учесть. Как пояснил финансовый директор компании Эйми Худ, из-за разовых факторов, связанных с географией источников выручки, квартальная налоговая ставка подскочила до 25,4% с 23,5% годом ранее. В планах менеджмента в текущем квартале достичь среднего уровня эффективной налоговой ставки в диапазоне от 21% до 23%, а в среднем за год — выйти на показатель 20-21%. Если предположить, что в минувшем квартале налоговая ставка оставалась на уровне годовой давности, то чистая прибыль составила бы $3,852 млрд, а EpS достигла $0,48, что практически соответствует ожиданиям рынка.Таким образом, негативный результат квартала не стоит расценивать как начало тенденции.

Свободный денежный поток (free cash flow) сократился на 8,21% г/г, зато увеличился на 125% кв/кв и составил $8,059 млрд. В минувшем квартале Microsoft возвратила капитала на сумму $6,4 млрд, или 1,58% текущей рыночной капитализации в виде дивидендов и в результате обратного выкупа акций. Правда, на пресс-конференции о планах дальнейшего выкупа не говорилось, хотя, судя по свободному денежному потоку, такая возможность имеется.

Анализ обновленных мультипликаторов компании не указывает на существенное ухудшение потенциала изменения капитализации.

Технический анализ фиксирует тестирование линии сопротивления. Уход цены ниже $50 (SMA 200), на мой взгляд, будет означать формирование бокового тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $51,78.

Текущая рекомендация по акциям Microsoft — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему.

Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу.

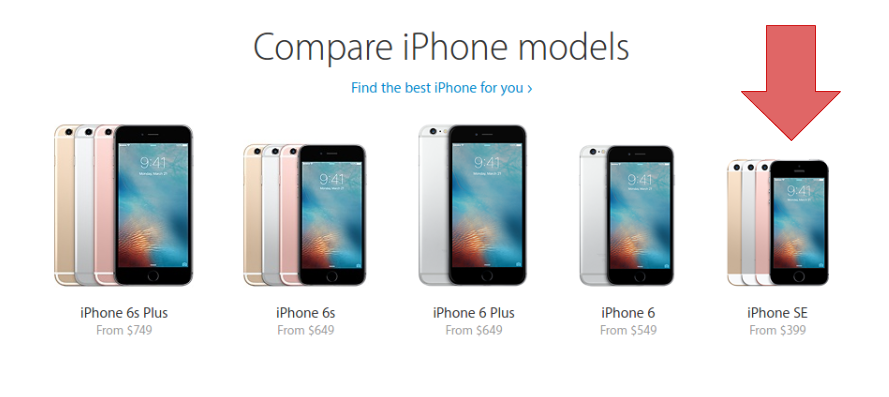

Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу.

Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore.

На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем.

На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно.

Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

МТС и Ericsson подписали соглашение о сотрудничестве в области разработки и внедрения технологии 5G в России. Сеть этого поколения способна обеспечить скорость передачи данных свыше 10 Гбит в секунду, что в 30 раз больше, чем в сетях 4G. Международный союз электросвязи заявляет о внедрении технологии к 2020 году.

Как следует из последних данных статистики по Москве, средняя скорость передачи данных в сети LTE для абонентов МТС составляет 12,8 Мб/с, Мегафона – 11,7 Мб/с, Теле2 — 11,5 Мб/с, Билайна — 11,4 Мб/с. В формате 3G лидером является Теле2 с результатом 7,2 Мб/с, далее идут Мегафон (5,8 Мб/с), МТС (5,4 Мб/с) и Билайн (3,6 Мб/с). На данный момент скорость передачи данных позволяет общаться онлайн в режиме видео, а также просматривать фильмы в хорошем качестве.

Стоит отметить, что Мегафон и Вымпелком в ноябре 2014 года анонсировали начало создания сети пятого поколения, которые, как планируется, станут доступны абонентам в 2018-2020 годах. Мегафон расширил сотрудничество с Huawei для создания сетей 5G и заявил, что они будут протестировано к чемпионату мира по футболу в России в 2018 году. О подобных планах сообщали и в МТС.

Я считаю, что МТС делает правильные шаги, позволяющие не отстать от конкурентов. Разница в год-два при реализации таких масштабных проектах некритична. Поскольку СП с китайской Huawei по данному направлению уже создал Мегафон, МТС решила найти общий язык со шведским производителем телекоммуникационного оборудования.

Что касается финансовых результатов МТС за девять месяцев прошлого года, то в целом они выглядят хорошо. МТС первой из «большой тройки» сгенерировала выручку выше 100 млрд руб. за один квартал: по итогам июля-сентября 2015-го показатель достиг 103,9 млрд руб. А с января по сентябрь оператор получил доход 288,7 млрд руб., что на 4,3% выше, чем в аналогичном периоде 2014-го.

Таких результатов удалось добиться благодаря расширению в 3-м квартале абонентской базы на 5% г/г, до 76,9 млн. Мне это достижение кажется достаточно интересным и неожиданным, ведь компания продает сим-карты в первую очередь через собственную сеть, а доступ к точкам Евросети и Связного для нее закрыт. Судя по данным отчетности, абонентская база МТС увеличилась благодаря повышению числа посетителей розничных магазинов в 3-м квартале в полтора раза по сравнению со 2-м кварталом. Согласно заявлением оператора, рост трафика обусловлен стратегией низких цен на интернет-гаджеты. За 3-й квартал МТС открыла почти 300 собственных салонов, доведя сеть до 4,7 тыс. салонов и став номером один в России, обогнав Евросеть (4,5 тыс.), Вымпелком (3,7 тыс.), Связной (2,9 тыс.), Мегафон (2,1 тыс.).

Еще одним драйвером роста послужило увеличение дохода от передачи данных на 20%, до 20,6 млрд руб. Для сравнения: у Мегафон данный показатель вырос на 24%, у Билайна — на 16%. Передача данных становится все более востребованной услугой у российских абонентов.

Если сравнить показатели МТС с результатами двух других операторов «большой тройки», то за 3-й квартал российская «дочка» Vimpelcom Ltd. сгенерировала 72,4 млрд руб. выручки, что на 1% ниже, чем годом ранее. А выручка Мегафона выросла на скромные 0,3%, до 81,3 млрд руб.

Источник: Yahoo Finance

Акции МТС выглядят недооцененными рынком на 32%, целевая цена — 280 руб.