В ближайшее время Brent вновь будет тестировать уровень $42, и, если котировки не опустятся ниже этой отметки, можно рассмотреть формирование лонгов

Прошло более месяца со 172-й встречи ОПЕК, на которой было принято решение о продлении до апреля 2018 года соглашения об ограничении добычи нефти членами картеля и рядом не входящих в организацию стран во главе с Россией. Казалось бы, подобные меры стабилизации цен на нефть должны были уже как-то отразиться, если на самих котировках, то как минимум на ожиданиях участников рынка. Лакмусовой бумажкой этих ожиданий всегда было поведение фондов, которые, как правило, пытаются занять позицию в соответствии с долгосрочным трендом, а не с краткосрочной волатильностью рынка. Предлагаю оценить ситуацию исключительно с этой точки зрения.

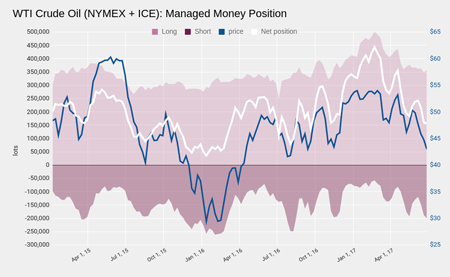

Начиная с недели после завершения саммита хедж-фонды чистым результатом продали 59,537 тыс. фьючерсных и опционных контрактов по нефти на биржах NYMEX и ICE. В процентном соотношении нетто-лонги фондов сократились на 35%. Стоит отметить, что фонды несущественно изменили количество купленных контрактов, но продали 63,230 тыс. новых. Текущее количество проданных фондами позиций стало максимальным с августа 2016 года, то есть еще до 171-го саммита ОПЕК.

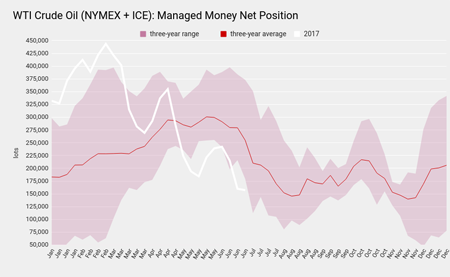

Если обратиться к сезонному фактору, то текущий размер длинной позиции фондов по нефти минимален для данного времени года. Стоит добавить, что в среднем за последние три года к августу средняя чистая позиция фондов сокращалась еще больше.

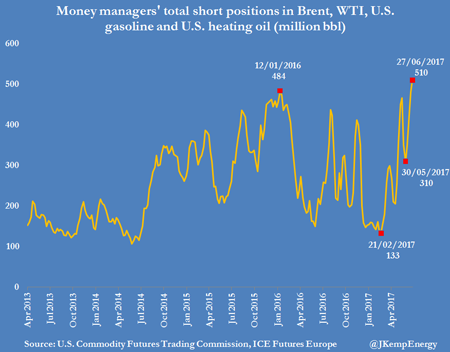

Интересно отметить, что фонды демонстрируют «медвежий» настрой не только в отношении нефти, но по всей группе ключевых товаров энергорынка. Согласно последнему отчету COT, общая короткая позиция фондов в США по нефти WTI, бензину и мазуту достигла рекордных 510 млн баррелей, причем только за последнюю неделю она выросла на 200 млн баррелей.

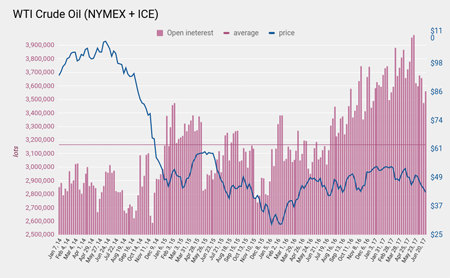

Примечательно, что не только фонды теряют интерес к энергоносителям. За два последних месяца ликвидность рынка нефти (общее число открытых контрактов на биржах NYMEX и ICE) сократилось на 10,5%. Как правило, «бычьему» рынку не присущ отток капитала.

Также важно, что отношение размера чистой позиции фондов к общему числу открытых контрактов на бирже приближается к минимальным значениям за последние три года. По данным на 27 мая, это значение составило 4,4%, а на начало года показатель достигал 12,7%. Таким образом, фонды стараются сократить свое присутствие на рынке нефти, причем за счет увеличения коротких позиций.

Сводя приведенные данные воедино, я не вижу в действиях фондов ничего, что указывало бы на появление «бычьего» тренда в ближайшей перспективе. И вообще, похоже, инвесторы теряют интерес к нефти, так как столь долго ожидаемого сокращения глобальных остатков нет и, похоже, случится нескоро, учитывая увеличение объемов производства в США. Добавим к этому кулуарные заявления о том, что Россия не намерена присоединяться к любым дополнительным инициативам ОПЕК по стабилизации рынка нефти, считая, что достигнутых соглашений по сокращению добычи вполне достаточно.

Вероятно, текущие ценовые уровни не позволяют давать рекомендацию «продавать», но и агрессивно покупать нефть также пока не следует. Я считаю, что котировки Brent в ближайшей перспективе снова протестирует уровень $42, и, только в случае если цена не пойдет ниже этого уровня, можно будет рассмотреть длинную позицию на этом рынке.

ЛУКОЙЛ опубликовал консолидированную отчетность по US GAAP за январь-сентябрь текущего года. Несмотря на шокирующие заголовки в СМИ, свидетельствующие о том, что прибыль компании с января по сентябрь упала более чем на 50%, а в 3-м квартале и вовсе рухнула в 2,6 раза, акции ЛУКОЙЛа остаются одной из самых интересных идей в российском нефтегазовом секторе.

По итогам девяти месяцев выручка ЛУКОЙЛ от реализации сократилась более чем на треть по сравнению с результатами прошлого года и составила $74,7 млрд. Главным негативным фактором стало резкое снижение мировых цен на нефть: с января по сентябрь котировки Brent опустились почти в два раза и вошли в диапазон $42-66 за баррель.

Стратегия компании, направленная на наращивание добычи, начала приносить свои плоды. Главным достижением операционной деятельности ЛУКОЙЛ в отчетном периоде стало увеличение добычи нефти на 4,6%, до 75,2 млн тонн. Главный вклад в общий результат внесло иракское месторождение Западная Курна-2, в то время как в России добыча снизилась на 0,5%, до 63,8 млн тонн, причем в Сибири и ее падение составило почти 5%.

Операционные расходы ЛУКОЙЛа в отчетном периоде уменьшились на 24,2%, до $5,76 млрд. Во многом это объясняется номинальным обесцениванием рубля примерно на 40%. Стоимость приобретенных нефти, газа и продуктов их переработки за этот период опустилась примерно до $17,23 млрд, просев на 31,5%, прежде всего по причине снижения мировых цен на углеводороды. В свою очередь, рост объемов закупок нефти и нефтепродуктов для торговых операций лишь частично смог нивелировать этот негативный эффект. В результате операционная прибыль компании по итогам трех кварталов 2015 года в долларовом выражении снизилась более чем наполовину, до $3,89 млрд.

Чистая прибыль ЛУКОЙЛа показала еще более активное снижение – на 59,6%, до $2,33 млрд, причем по итогам 3-го квартала она сократилась в 2,6 раза, до $623 млн. Финансовый результат компании оказался заметно хуже ожиданий, ведь рынок закладывал в свой сценарий прогноз по 3-му кварталу в районе $795 млн. Справедливости ради стоит отметить, что на итоговом показателе негативно сказалось списание в размере $127 млн по сухим скважинам на шельфе в Румынии, без учета которого (а также выбытия активов) скорректированная чистая прибыль оказалась всего на 5% ниже прогнозных значений. В то же время девальвация российской валюты вместе с качественным контролем над затратами позволил ЛУКОЙЛу увеличить маржинальность по EBITDA до 13,4%, поскольку EBITDA c января по сентябрь падала медленнее, чем выручка.

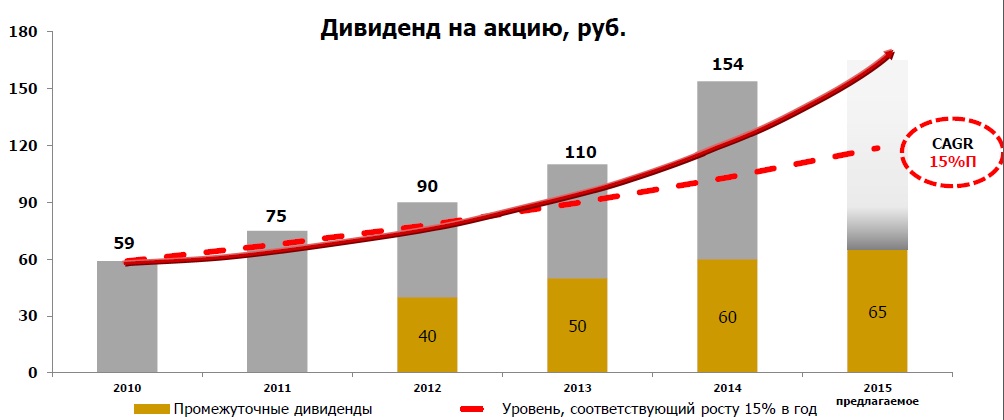

При этом следует выделить два позитивных момента, которые могут стать хорошими среднесрочными драйверами для роста котировок акций компании. Во-первых, по итогам 2015 года ожидается повышение дивидендов ЛУКОЙЛа в рублях, на что уже сейчас закладывается рынок. Совет директоров рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов за январь-сентябрь из расчета 65 руб. на акцию, что является рекордным значением для этого периода. В будущем компания намеревается только увеличивать объем этих выплат.

Во-вторых, ЛУКОЙЛ сейчас активно прорабатывает идею погашения части казначейских акций, около 16% которых находится на балансе. Если это погашение действительно состоится, потенциал роста котировок, только исходя из чисто технических соображений, составит почти 20%, не говоря уже о дополнительном ажиотажном спросе со стороны участников рынка на этой новости. Правда, на сегодняшний день остается нерешенной юридическая сторона вопроса, о которой говорило руководство ЛУКОЙЛа. Будем надеяться, что эта проблема будет как-нибудь улажена.

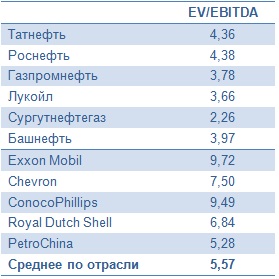

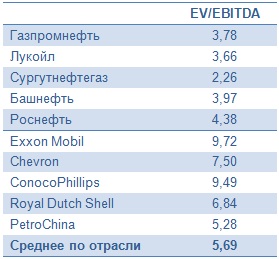

В любом случае ЛУКОЙЛ остается одной из наиболее эффективных российских нефтегазовых компаний, причем заметно недооценной по сравнению с другими представителями этой отрасли по мультипликатору EV/EBITDA. В этой связи я сохраняю позитивный взгляд на компанию с и рекомендую покупать ее акции.

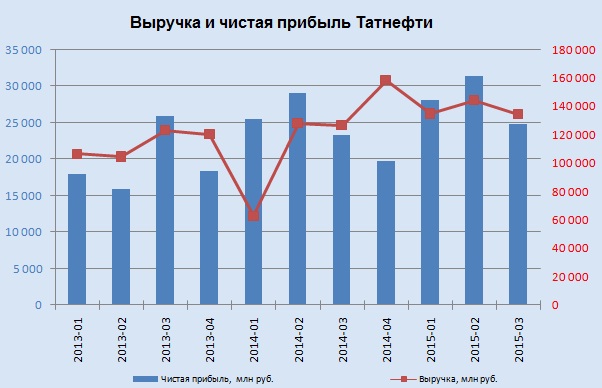

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

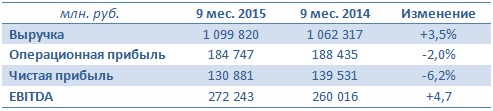

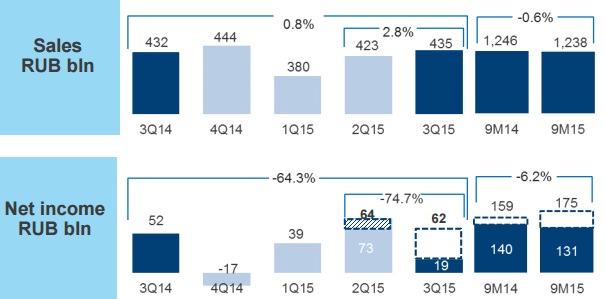

Газпром инефть в рамках ожиданий отчиталась по МСФО за девять месяцев 2015 года. Совокупная выручка компании поднялась на 3,5%, а вот чистая прибыль из-за опережающего роста операционных расходов и негативного влияния финансовых статей сократилась на 6,2%.

Главным достижением Газпром нефти в 3-м квартале 2015 года стали рекордные операционные показатели, благодаря которым добыча углеводородов увеличилась на 22,2% г/г и достигла 436,4 млн баррелей, или 58,76 млн тонн. Это связано с позитивным влиянием целого ряда факторов, среди которых ускоряющийся рост добычи нефти на месторождениях Северэнергии и оренбургского региона, хорошие производственные результаты на Приразломном и Новопортовском месторождениях, консолидация 50% Нортгаза, а также реализация на действующих месторождениях эффективных геолого-технических мероприятий, которые напрямую способствуют повышению производительности.

Объемы реализации нефти за январь-сентябрь поднялись сразу на 30%, до 11,6 млн тонн. Этому в первую очередь способствовало увеличение поставок на внутренний рынок, что позволило нарастить выручку по данной статье на 37,4%, до 167 млрд руб. Однако наибольшую долю в структуре доходов Газпром нефти по-прежнему формируют продажи нефтепродуктов. И здесь инвесторов поджидал неприятный сюрприз: доходы в этом сегменте сократились на 3,5%, до 858 млрд руб. , что напрямую связано с уменьшением объема реализации нефтепродуктов на фоне 20%-го сокращения экспортных поставок. При этом доля мазута в структуре нефтепродуктов упала с 28,5% до 26%. В итоге совокупная выручка Газпром нефти составила 1 100 млрд руб., что на 3,5% больше прошлогоднего результата.

Операционные расходы компании росли активнее, чем выручка, и по результатам трех кварталов составили 922 млрд руб. Увеличение связано с ростом производственных затрат почти до 150 млрд руб. (+19,7%) , коммерческих и административных расходов на 10 млрд (+18,1%), а также транспортных издержек почти до 100 млрд (+18,6%), что в совокупности привело пусть к небольшому, но все же снижению операционной прибыли: она сократилась на 2%, до 185 млрд руб. Нельзя не отметить также негативные для компании последствия налогового маневра, из-за которого отчисления по НДПИ перевалили за 200 млрд руб. (+12%), а акцизы уменьшились лишь до 54 млрд (-17%), что также оказало давление на операционную прибыль.

Финансовые статьи отчетности выглядят неоднозначно. С одной стороны, дочерние предприятия Газпром нефти внесли более чем весомый вклад в итоговый результат компании: они сгенерировали 24 млрд руб. (причем половина из этой суммы пришлось на Севэнергию с ее новыми месторождениями). С другой — чистые финансовые расходы из-за существенных отрицательных курсовых разниц, связанных с ослаблением рубля, выросли в 2,5 раза и превысили 50 млрд руб. А потому совсем неудивительно, что чистая прибыль компании по итогам девяти месяцев показала снижение на 6,2%, сократившись до 130,88 млрд руб. Правда, показатель EBITDA при этом вырос почти на 5% и составил 272,2 млрд руб., что хоть немного скрасило итоговую картину.

В целом отчетность газпромовской нефтяной «дочки» не принесла особых сюрпризов. Главным драйвером для будущих успехов компании остается бурный рост добычи углеводородов, темпам которой могут позавидовать многие нефтедобывающие компании, а потому Газпром нефть является одной из самых интересных инвестиционных идей в нефтегазовом секторе России и всего мира. По мультипликатору EV/EBITDA компания также серьезно недооценена и имеет все шансы увеличить капитализацию в обозримом будущем.

Рекомендация по акциям Газпром нефти — «покупать».