Минувший август нельзя назвать удачным месяцем для Alphabet. После гэпа на фоне релиза отчетности за 2-й квартал акции застопорились на одном месте, но, на мой взгляд, до пиковых значений им еще далеко.

Финансовый директор Alphabet Рут Порат, комментируя вышеупомянутые результаты компании, отметила, что ключевым драйвером их улучшения стал рост поисковой активности мобильных пользователей. Отсюда возникает вопрос, насколько долговечен импульс этого драйвера.

В первую очередь следует оценить динамику доли Google на глобальном поисковом рынке. Согласно данным Statcounter по состоянию на 1 сентября 89,04% глобальных поисковых запросов со стационарных устройств пришлось на Google, а со смартфонов и планшетов поиск через негоосуществляли 93,35% пользователей. Причем эти результаты сохраняются примерно на том же уровне на протяжении последних трех лет.

В США — главном для Google регионе — его доля в поисковых запросах с мобильных гаджетов увеличилась на 1,87%, достигнув в августе рекорда на уровне 92,28%. Рост относительно незначителен, но Google упрочил свою позицию.

Причина продолжающейся экспансии Google в том, что глобальная доля мобильной операционной системы Android за истекший период нынешнего года выросла на 3,02% и в августе достигла 65,2%. Если оценить динамику за более длительный срок, становится понятно, что противостояние между мобильными ОС завершилось полной победой Android. Учитывая инертность изменения предпочтений пользователей, я рассчитываю, что в горизонте как минимум двух-трех лет лидерская позиция Google сохранится. Таким образом, ответ на поставленный в начале поста вопрос следует искать в тенденциях рынка мобильной рекламы.

Согласно прошлогоднему прогнозу Emarketer, глобальные mobile internet advertising spending в текущем году увеличатся на 47,6% г/г, а в течение последующих трех лет объем рынка почти удвоится, несмотря на снижение темпов роста. С насыщением этого рынка следует ожидать усиления конкуренции, что выведет на ключевые позиции ценовую политику и качественные характеристики рекламных услуг.

По мере развития сегмента мобильной рекламы развиваются и две ключевые тенденции: рекламные блоки становятся дешевле, а количество платных кликов увеличивается. В такой ситуации умение правильно адаптировать ценовую политику к динамике изменения спроса является решающим фактором максимизации выручки, и здесь Google демонстрирует объективно хороший результат. Со 2-го квартала 2015-го снижение средней цены кликов компенсируется увеличением их количества, что обеспечивает стабильный рост общей рекламной выручки.

Источник: данные компании, графика Инвесткафе.

На мой взгляд, перечисленные факторы указывают на то, что Google отлично адаптируется к эпохе мобильного Интернета. Сильные результаты Alphabet за 2-й квартал являются закономерным следствием удачной рекламной ценовой политики Google. До конца текущего года как минимум есть все основания рассчитывать на сохранение набранных темпов роста выручки.

Сравнительный анализ мультипликаторов компании с показателями конкурентов указывает на сохраняющийся потенциал роста котировок.

Технический анализ говорит о тестировании локального дна в районе $790 за акцию. Как только рынок убедится в крепости этого уровня, котировки, вероятно, развернутся вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $791,40.

Продолжающееся небольшое снижение акций Alphabet носит скорее технический характер, поэтому я считаю, что не стоит эмоционально реагировать на это и избавляться от бумаг.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему.

Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу.

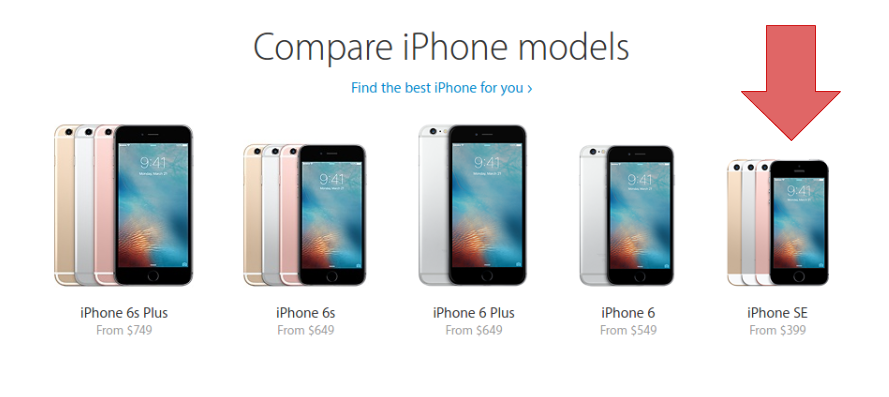

Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу.

Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore.

На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем.

На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно.

Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

МТС и Ericsson подписали соглашение о сотрудничестве в области разработки и внедрения технологии 5G в России. Сеть этого поколения способна обеспечить скорость передачи данных свыше 10 Гбит в секунду, что в 30 раз больше, чем в сетях 4G. Международный союз электросвязи заявляет о внедрении технологии к 2020 году.

Как следует из последних данных статистики по Москве, средняя скорость передачи данных в сети LTE для абонентов МТС составляет 12,8 Мб/с, Мегафона – 11,7 Мб/с, Теле2 — 11,5 Мб/с, Билайна — 11,4 Мб/с. В формате 3G лидером является Теле2 с результатом 7,2 Мб/с, далее идут Мегафон (5,8 Мб/с), МТС (5,4 Мб/с) и Билайн (3,6 Мб/с). На данный момент скорость передачи данных позволяет общаться онлайн в режиме видео, а также просматривать фильмы в хорошем качестве.

Стоит отметить, что Мегафон и Вымпелком в ноябре 2014 года анонсировали начало создания сети пятого поколения, которые, как планируется, станут доступны абонентам в 2018-2020 годах. Мегафон расширил сотрудничество с Huawei для создания сетей 5G и заявил, что они будут протестировано к чемпионату мира по футболу в России в 2018 году. О подобных планах сообщали и в МТС.

Я считаю, что МТС делает правильные шаги, позволяющие не отстать от конкурентов. Разница в год-два при реализации таких масштабных проектах некритична. Поскольку СП с китайской Huawei по данному направлению уже создал Мегафон, МТС решила найти общий язык со шведским производителем телекоммуникационного оборудования.

Что касается финансовых результатов МТС за девять месяцев прошлого года, то в целом они выглядят хорошо. МТС первой из «большой тройки» сгенерировала выручку выше 100 млрд руб. за один квартал: по итогам июля-сентября 2015-го показатель достиг 103,9 млрд руб. А с января по сентябрь оператор получил доход 288,7 млрд руб., что на 4,3% выше, чем в аналогичном периоде 2014-го.

Таких результатов удалось добиться благодаря расширению в 3-м квартале абонентской базы на 5% г/г, до 76,9 млн. Мне это достижение кажется достаточно интересным и неожиданным, ведь компания продает сим-карты в первую очередь через собственную сеть, а доступ к точкам Евросети и Связного для нее закрыт. Судя по данным отчетности, абонентская база МТС увеличилась благодаря повышению числа посетителей розничных магазинов в 3-м квартале в полтора раза по сравнению со 2-м кварталом. Согласно заявлением оператора, рост трафика обусловлен стратегией низких цен на интернет-гаджеты. За 3-й квартал МТС открыла почти 300 собственных салонов, доведя сеть до 4,7 тыс. салонов и став номером один в России, обогнав Евросеть (4,5 тыс.), Вымпелком (3,7 тыс.), Связной (2,9 тыс.), Мегафон (2,1 тыс.).

Еще одним драйвером роста послужило увеличение дохода от передачи данных на 20%, до 20,6 млрд руб. Для сравнения: у Мегафон данный показатель вырос на 24%, у Билайна — на 16%. Передача данных становится все более востребованной услугой у российских абонентов.

Если сравнить показатели МТС с результатами двух других операторов «большой тройки», то за 3-й квартал российская «дочка» Vimpelcom Ltd. сгенерировала 72,4 млрд руб. выручки, что на 1% ниже, чем годом ранее. А выручка Мегафона выросла на скромные 0,3%, до 81,3 млрд руб.

Источник: Yahoo Finance

Акции МТС выглядят недооцененными рынком на 32%, целевая цена — 280 руб.