|

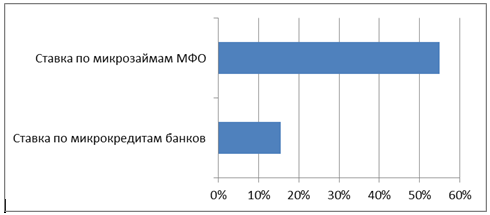

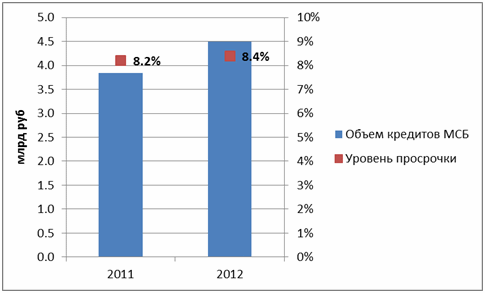

Сейчас очень распространены рекламы относительно выдачи кредитных средств за 15-20 минут. Микрокредитование предлагают потребителям, так как на него существует определенный спрос. Замечено, что каждый год число финансовых брокеров по микрокредитованию возрастает. Порой удивляешься, почему люди с такой легкостью пользуются таким видом кредита. Чтобы узнать ответ, давайте немного разберемся в этом вопросе. Микрокредитование – это достаточно новый вид выдачи кредитов в России, который начал развиваться на финансовом рынке услуг. Такая процедура подразумевает взятие небольшой денежной суммы на короткий промежуток времени по ускоренному процессу оформления документов. При получении кредитных средств требуется только паспорт. В некоторых странах, например, в Индии, микрокредиты выдаются для работников в сельском хозяйстве. Такие займы достаточно выгодны для землевладельцев, так как за небольшой промежуток времени можно поднять уровень своего бизнеса. В РФ кредитование предоставляется небольшим компаниям, частным предпринимателям и физическим лицам. Традиционно заемы даются микрофинансовые компании (МФО). Для малого и среднего бизнеса, а также для частных бизнесменов понятно, зачем нужны микрозаймы: в короткие сроки они получают сумму денег, которая увеличивает оборот или дает возможность начать новый вид деятельности. Банковские компании не всегда согласны выдать сумму денег для представителей малого и среднего бизнеса, так как существует повышенных риск, который берет на себя кредитная организация. А вот физическое лицо, взяв микрозайм может потратить его для любых целей, к примеру, купить новый электронный гаджет. Преимущество микрокредитования в том, что для его получения необходимо потратить минимум сил и времени. Главное – это выдать требуемую сумму денег в короткие сроки. Процедура оформления часто занимает от 15 минут до 1 часа. Ни один банк не выдает кредит на короткий срок, при этом не требуя у клиента пакет документов, который включает справку с места работы. Банковские компании отказывают в выдаче денег при наличии плохой кредитной истории. Однако, недостатков у микрокредитования намного больше, чем плюсов. Самый значимый – это процентная ставка. Ведь микрозаймы иногда выдаются под 2-3% в сутки, т.е. за неделю это от 14 до 21%, за месяц – от 56 до 84%, за год – от 730 до 1095%!! И, кажется, невозможно понять, как на такое можно согласится: это же невероятная переплата! Но получается так, потому что человек, который оформляет микрозайм, просто не рассчитывает процентную ставку на более продолжительный срок, что говорит о явной финансовой несостоятельности. Также сказывается и неграмотное планирование личных средств, когда человек не дотягивает до очередной заработной платы, а без денег никак. Второй фактор – психологический. К примеру, человеку понравился товар – смартфон или планшет – денег сейчас нет, а желание есть. Что делать? Оформить быстро микрозайм, ведь это просто и удобно. При том что такие люди берут кредит, через месяц возвращают и снова берут заем. Такой круговорот может надолго затянутся. Иногда справится с привычкой брать кредиты очень сложно. Некоторые специалисты сравнивают привычку брать микрокредиты с наркоманией, курением и другой зависимостью. Поэтому такие клиенты нуждаются в помощи специализированного психолога. Общая сумма кредитного пакета в сегменте микрозаймов за 2011 год была 32 млрд рублей, сумма просрочек по кредиту составила от 1,8 до 2 млрд рублей. В РФ на 02.2012 года прошли регистрацию 1189 финансовых брокеров и 1049 банковских компаний. Более всего микрокредитные организации расположены в Москве (197, что составляет 17%), Республике Татарстан (68, что составляет 5,7%), Ростовской обл. (48, что составляет 4%), Пермском крае (44, что составляет 3,7%), Санкт-Петербурге (43, что составляет 3,6%), Удмуртской Республике (41, что составляет 3,45%), Краснодарском крае (36, что составляет 3%). По одной организации (0,08%) в Республике Карелия, в Республике Хакасия, в Новгородской области.

Однако у микрозаймов существует оптимальная альтернатива. Это банковские карточки с кредитным лимитом, которые сейчас очень просто взять в банке. Если вам нужно 1-2 тыс. рублей, на несколько дней до недели, а занимать у знакомых не хочется, то не нужно брать микрозайм. Кредитная карточка – идеальный вариант, где можно постепенно увеличивать кредитный лимит. Также вы можете беспроцентно вернуть кредитные средства в течение льготного срока. Да и процентная ставка для такого кредита минимальная. При том что предложений сегодня достаточно, чтобы удовлетворить пожелания каждого заёмщика. Однако оформить кредитную карточку не все хотят. Также кредитные карточки портят банковским компаниям качество кредитного пакета. Однако, при выборе между кредитной карточкой и микрозаймом следует выбрать первый вариант, если вы не уверены, что сможете в течении короткого срока уплатить микрокредит. Кредитные карточки оформляются почти во всех банках. Лучше получить карточку в самом крупном банке – Сбербанк или ВТБ, так как они предлагают не меньше четырех различных вариаций кредитования по карточкам. Например, вас интересует стандартная карточка с платежной системой Visa. Каждый банк предложит свои услуги.

Сравним две кредитки по главным параметрам, например, у Сбербанка процент составляет 24%, а у ВТБ – 19%. Размер у Сбера суммы кредита меньше на 100 тыс. рублей и дневной лимит снятия средств в два раза меньше. Однако комиссионный сбор у ВТБ за снятие наличных в банкомате или кассе банка на 2% выше, чем у Сбера. Проанализировав, можно прийти к выводу, что кредитные карты ВТБ банка более выгодные из-за меньшей процентной ставки и большего лимита средств на счету. Однако при оформлении кредитки и выборе банка следует внимательно изучить условия тарифов и подобрать наиболее подходящий вариант именно для вас.

По материалам https://money-bistro.ru/ |

Поиск котировок:Например: Газпром

|

|