|

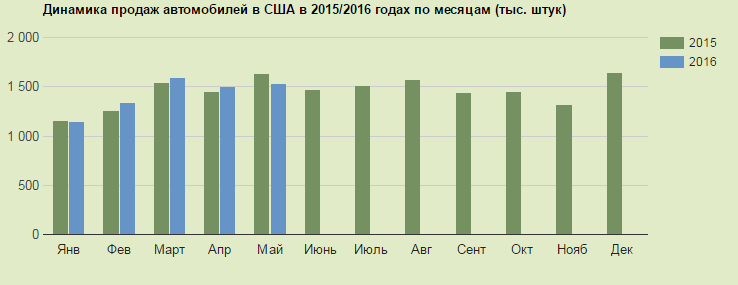

Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов. В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд. Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно. Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation. На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

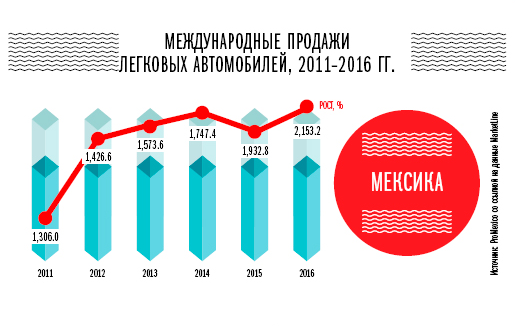

Источник: GoodCarBadCar и Automotive News Data Center. В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation. Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com. Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation. По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com. Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

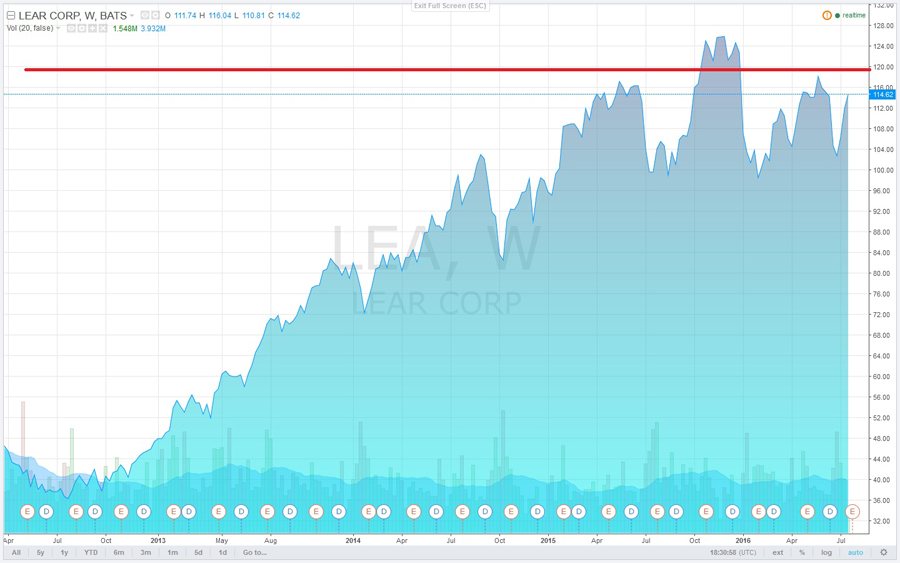

Источник: tradingview.com. С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|