Реальные процентные ставки в США сигнализируют о хронической переоценености золота

За последние 20 дней цена золота выросла почти на 6%, преодолев ключевой уровень сопротивления $1260. По крайней мере с точки зрения технического анализа создается устойчивое впечатление формирования позитивного тренда. Но, на мой взгляд, это мираж, и я в очередной раз настоятельно рекомендую воздержаться от покупки FXGD на текущем ценовом уровне.

Реальная процентная ставка в США была и остается ключевым драйвером цены золота. Причем с 2016-го обратная корреляция между этими показателями достигла беспрецедентно высокого уровня за последние десять лет — в среднем 70%. А последние 90 дней она вообще держится на отметке 80%.

Эту зависимость более наглядно отражает следующий график. Обратите внимание, текущая фактическая цена золота почти на $50 превышает свой сбалансированный уровень, судя по статистической линейной модели регрессии.

Однако еще больше настораживает то, что это отклонение сохраняется практически с самого начала текущего года. Можно сказать, что золото в текущем году хронически торгуется выше своего сбалансированного уровня. Причем, судя по прошлым периодам, отклонение золота от сбалансированного значения по данной модели носит циклический характер. Стоит ли добавлять, что в такой ситуации длинные позиции по этому инструменту чрезвычайно рискованны?

ОК, но может быть, есть предпосылки для снижения реальной ставки и это подтолкнет золото к росту? Давайте рассмотрим ситуацию с такой позиции.

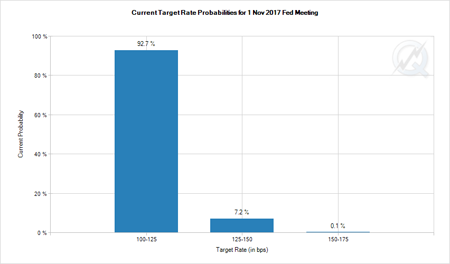

Шансы очередного повышения учетной ставки в США до конца года приблизительно оцениваются как один к одному, а ее снижение не рассматривается в принципе. Иными словами, если реальная ставка сможет уменьшиться в ближайшие пять месяцев, произойдет это только за счет роста инфляции.

Инфляция в США держится на минимальном уровне за последние девять месяцев.

А ожидаемая инфляция на восьмимесячном минимуме.

И при этом в июне персональные расходы населения США повысились лишь на 0,1% м/м, продемонстрировав минимальный темп роста на протяжении последних двух лет. Американцы упорно не хотят тратить больше, вероятно, не особо доверяя политике нового президента и негативно оценивая ситуацию в стране в целом.

Лично меня эта статистика отнюдь не наталкивает на мысли о возможным раскручивании инфляции в США в ближайшем будущем. Полагаю, что никакого долгосрочного драйвера роста у золота просто нет. Самое большое, на что способен этот рынок, это волатильные торги, которые как правило, незначительно отражаются на привязанном к данному рынку ETF.

Исходя из всего сказанного, на текущий момент я не рекомендую длинную позицию по привязанному к цене золота ETF FXGD. Этот рынок хронически перекуплен, а бесконечно это продолжаться не может.

Локомотивом роста американского фондового рынка последние три месяца было ожидание, связанные с выполнением предвыборных обещаний Дональда Трампа ослабить налоговую нагрузку на бизнес, а также пересмотреть приоритеты внешнеторговой политики и поддержать американских производителей. Предполагалось, что фискальные стимулы и инфраструктурные реформы ускорят инфляцию и продлят текущий цикл экономического роста США еще на пару лет.

И вот из-за отсутствия поддержки среди республиканцев проваливается самая громкая инициатива Трампа об отмене Obamacare. Важно, что кворума не хватило именно среди республиканцев, которые хорошо понимают, как важен законопроект для имиджа президента. Этот провал назвали лакмусовой бумажкой реальной политической силы Трампа.

Фондовый рынок США и доллар незамедлительно отреагировали на произошедшее снижением. Соответственно, только за минувшую неделю FXIT и FXUS потеряли 0,9% и 1,3% соответственно. Учитывая, что с момента избрания Трампа, к примеру, S&P500 вырос более чем на 12%, можно ожидать, что коррекция продолжится. Следовательно, инвестировать в этот рынок не лучший выбор на ближайшую перспективу.

Не является убежищем и Европа. Марин Ле Пен в ходе выступления перед своими сторонниками 27 марта заявила, что Евросоюз умрет, так как людям он больше не нужен. По данным opinion-way, она лидирует в предвыборной гонке во Франции, а число ее сторонников увеличивается. Если Ле Пен победит, Frexit может стать началом конца ЕС в том виде, в котором мы к нему привыкли. Таким образом, в ближайшее время европейский рынок будет подвержен коррекции, не меньше, чем рынок США.

Одновременно со снижением американского и европейского фондовых рынков доходность 10-летних UST также отступила от годовых максимумов на уровне 2,6%. Снижение уровня процентных ставок в США всегда позитивно отражается на цене золота. Дополнительную поддержку создает спрос со стороны фондов в условиях все возрастающей нестабильности. По данным CFTC, за минувшую неделю хедж-фонды в США на бирже COMEX впервые за март стали чистыми покупателями золота. Подобная комбинация указывает на целесообразность вложения в золото через покупку FXGD на Московской бирже. 29 марта одна ценная бумага данного ETF обойдется в 505 руб. Операция не облагается НДС.

Информация обо всех ETF торгующихся на Московской бирже

*С момента начала обращения 24 февраля 2016 года.

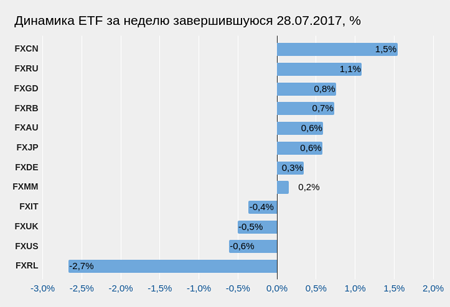

На прошедшей неделе четыре инструмента показали положительную динамику, восемь — отрицательную.

General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

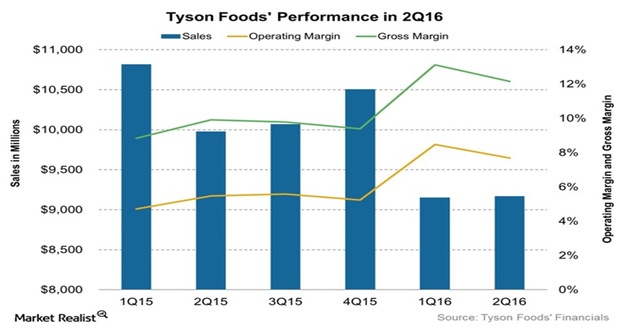

Компания Tyson Foods (TSN), ведущий мировой производитель свинины, говядины и мяса птицы, опубликовала отчетность за 2-й квартал финансового года.

Выручка и прибыль компании превзошли консенсус-прогнозы, чему способствовало заметное повышение показателей рентабельности. Так, операционная рентабельность в сопоставлении год к году улучшилась на 2,2 п.п., до рекордных 7,7%. Операционная и валовая прибыль также повысилась.

Улучшение финансовых показателей во многом обусловлено тем, что руководство компании сфокусировалось на выводе новых продуктов на рынок и на повышении операционной эффективности за счет снижения цен на сырье, контроля над затратами, увеличения доли продукции с высокой добавленной стоимостью в структуре продаж. Как результат, скорректированная прибыль на акцию выросла на 42,7%, до $1,07. Кстати, последние несколько кварталов финансовые результаты компании стабильно оказываются лучше ожиданий аналитиков.

В компании рассчитывают на дальнейшее улучшение финансовых показателей, в частности на эффект синергии, связанный с интеграцией приобретенной еще в 2014 году компании Hillshire Brands. В текущем финансовом году это принесет увеличение выручки примерно до $500 млн, в будущем — до $700 млн. Это, в свою очередь, позволяет рассчитывать на дальнейший рост стоимости акций Tyson Foods.

Высокие денежные потоки позволили Tyson Foods в отчетном квартале выкупить с рынка 6,9 млн собственных акций, потратив на это $400 млн. Квартальный дивиденд составил $0,15 на акцию, что соответствует дивидендной доходности 0,8%. Дивидендная политика повышает интерес к компании со стороны институциональных инвесторов.

Руководство повысило прогнозный диапазон прибыли на акцию в 2016 финансовом году до $4,20-4,30 с $3,85-3,95. Годовые дивиденды будут увеличиваться на $0,1 в год начиная с 2017-го.

Tyson Foods в этом году окажут поддержку положительные микроэкономические данные из США — основного рынка сбыта компании. С начала 2016 года цены на продукты питания в стране снижаются, что позволяет увеличивать объемы их покупки при росте доходов населения. Отмечу, что средняя почасовая зарплата в Штатах за июль повысилась на 0,3%, превысив прогнозы аналитиков.

Источник: www.tradingeconomics.com.

Источник: mfd.ru.

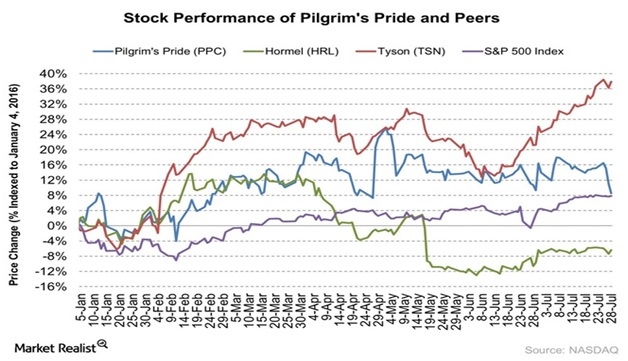

Конкуренты компании Tyson Foods отчитались без особых сюрпризов. Стратегия компании по расширению сегмента продукции с высокой добавленной стоимостью работает. Активное участие компании в различных благотворительных акциях и постоянное обновление ассортимента также приносит свои плоды (см. график ниже). Правильная стратегия топ-менеджмента в среднесрочной перспективе будет способствовать росту стоимости акций Tyson Foods.

Компания недооценена почти по всем показателям по сравнению с конкурентами. По мультипликатору P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) есть потенциал роста в размере 12% и 28 % соответственно. По P/S и POCF (цена/операционный денежный поток) TSN имеет показатели на уровне 0,78 и 10,92 при средних по отрасли 0,99 и 12,20 соответственно. По EV/EBITDA и EV/EBIT у компании есть потенциал роста на 32% и 29% до среднеотраслевых уровней.

Источник: gurufocus.com.

В июне-июле компания оказалась под давлением в связи с тем, что активисты группы Compassion Over Killing опубликовали видео, на котором сотрудники Tyson Foods жестоко обращаются с животными. Данный факт нанес серьезный вред бренду компании и грозил многомиллионными штрафами. Подобная же история случилась с Santa Cruz Biotechnology в мае этого года.

На данный момент конфликт исчерпан: 11 августа компания сообщила, что уволила десять нарушавших нормы отношения к животным работников, а также готова сотрудничать с Compassion Over Killing и правоохранительными органами и изменить некоторые моменты в технологическом процессе.

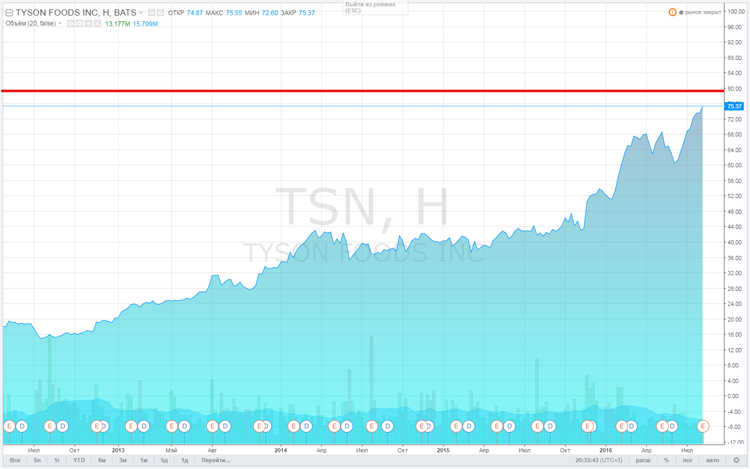

Источник: tradingview.com.

На мой взгляд, перспективы Tyson Foods остаются позитивным, учитывая хорошие финансовые результаты в отчетном квартале. Сильная статистика по США продолжит поддерживать показатели TNS. Постоянная работа над улучшением ассортимента и снижением операционных затрат позволит компании продемонстрировать свои преимущества потребителям.

Я считаю, что акции Tyson Foods имеют потенциал роста 20%, первая цель — $79-80, следующая — $85-90. Предлагаю данную бумагу для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

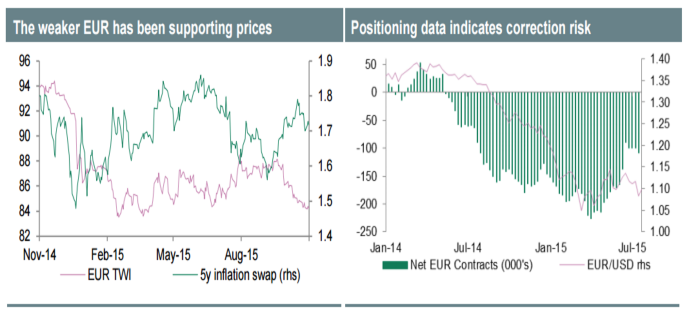

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

Фунт стерлингов натянул нос американскому доллару, неожиданно прибавив 4,6% меньше чем за две недели. Таким образом, цель, которую я предложила постом ранее, благополучно достигнута. «Британец» позитивно отреагировал на решимость Банка Англии в вопросе повышения ставки РЕПО и оставил без внимания то, что экономика за январь-март прибавила лишь 0,3% в квартальном сопоставлении, чего не было аж с конца 2012 года. Скорректировавшись до 1,5175, пара GBP/USD возобновила уверенный рост.

Картинка, вырисовывающаяся в экономике Соединенного Королевства, выглядит неоднозначно. С одной стороны, базовый для нее сектор услуг за 1-й квартал прибавил 0,5%, однако в производственной и строительной отраслях результаты оказались отрицательными: первый показатель упал на 0,1%, а второй и вовсе на 1,6% в сравнении с уровнями последнего квартала 2014-го. В целом экономика за первые три месяца нынешнего года подросла на 2,4%, тем самым повторив самые сомнительные достижения с 2013 года.

Фунт все это неблагополучие только обрадовало: он явно не сочувствует правящей партии консерваторов, а ответственность за торможение ВВП приходится нести именно ей. Впрочем, пока ничего определенного не скажешь и об электоральных перспективах их оппонентов. Вот если бы лейбористы победили на майских выборах, можно было бы рассчитывать на повышение доходности британских долговых инструментов на фоне пересмотра принципов фискальной консолидации и повышения бюджетного дефицита. А Банк Англии, со своей стороны, мог бы поднять ставки РЕПО.

СМИ не устают говорить о том, что как бы ни закончились выборы, ничего хорошего британской валюте их итоги не сулят. Но о том, что коалиция в правительстве непременно вызовет коллапс экономики, говорить как-то нелепо, да и до обещанного консерваторами выхода из Евросоюза, мягко говоря, далековато, если он вообще состоится. Мне представляется, что стерлинг уже учел все перипетии политической борьбы, а если в ближайшее время его занесет в зону турбулентности, то это вовсе не значит, что он не сможет набрать еще большую высоту. Так что предлагаю ловить фунт на спадах и открывать среднесрочные длинные позиции в паре с гринбеком. Доллар, скорее всего, ничего противопоставить активности стерлинга не сможет, поскольку уже известные данные по бизнес-активности в промпроизводстве и сфере услуг намекают на то, что ВВП за 1-й квартал в Штатах будет смотреться бледновато.

Источник: Credit Agricole, CIB, Bloomberg.

Хотя доллар не уступит в привлекательности большинству товарищей по «большой десятке» в плане доходности долговых бумаг, фунт является исключением. Судя по дифференциалу «двухлеток» он должен стоить $1,55.

Данный таргет легко может быть достигнут, если индикаторы, характеризующие экономику США, продолжат в том же духе, что и на протяжении всей весны. Замедление ВВП Штатов в январе-марте и сохранение страхов FOMC по поводу тлетворного влияния ревальвации на инфляцию позволит сформировать и нарастить лонги по GBP/USD. А вот сохранение намерений ФРС повысить ставку по федеральным фондам может быть использовано для построения хеджа: продажа GBP/USD комбинируется с покупкой фьючерсов на FTSE100 или ETF на рынок акций Великобритании, бумаги которого торгуются на Московской бирже.