|

Банк Wells Fargo, крупнейшим акционером которого является компания Berkshire Hathaway легендарного Уоррена Баффета, опубликовал квартальную и годовую отчетность. Согласно данным финансовой отчетности Wells Fargo за 4-й квартал 2016 года, банк перестал быть самым рентабельным в США, что позволяет дать рекомендацию «продавать» по его акциям. Бумаги банка торгуются на Нью-Йоркской фондовой бирже с тиккером WFC. В 2016 году чистая прибыль банка Wells Fargo составила $21,9 млрд в сравнении с $22,9 млрд в 2015 году. Прибыль на акцию (EPS) упала до $3,99 с $4,12 годом ранее. Выручка увеличилась на 3%, до $88,3 млрд. Объем выплаченных дивидендов и программы обратного выкупа акций составил $12,5 млрд. Коэффициент ROA находится на уровне 1,16%, ROE — 11,49%.

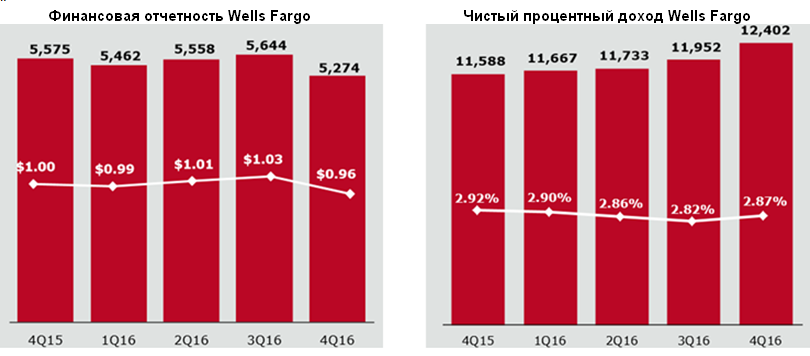

Источник: отчетность Wells Fargo. По итогам 4-го квартала чистая прибыль Wells Fargo сократилась на $0,3 млрд как в годовом, так и в квартальном сопоставлении и оказалась равна $5,3 млрд в. Прибыль на акцию (EPS) составила $0,96 против $1,0 годом ранее и $1,03 кварталом ранее. Выручка банка осталась на уровне 4-го квартала 2015-го — $21,6 млрд. Чистый процентный доход увеличился на 7%, до $12,4 млрд. Объем кредитов вырос на $51,9 млрд (+6%), до $964,1 млрд. Объем депозитов также увеличился на 6%, достигнув $1,3 трлн. Резервы уменьшились на 3%, до $805 млн. Коэффициент ROA составил 1,08%, ROE — 10,94%.

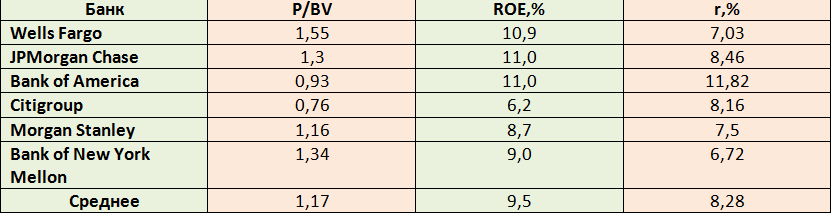

Источник: отчетность Wells Fargo. В один день с Wells Fargo отчитались также JPMorgan Chase и Bank of America, несколькими днями позднее свои результаты представили Citigroup, Morgan Stanley, Goldman Sachs и Bank of New York Mellon. Это крупнейшие банки и банковские группы США, поэтому их можно использовать в группе сопоставимых банков при анализе акций Wells Fargo. Goldman Sachs является инвестиционным банком, так что его целесообразно исключить из списка сопоставимых кредитных учреждений. Сравним акции банков по наиболее популярным коэффициентам P/E и P/BV.

Чем выше P/E, тем менее привлекательны акции с точки зрения нынешней доходности, так как формально значение коэффициента соответствует количеству лет, за которое возместятся расходы на покупку акций по текущей цене при сохранении текущей прибыльности. Среднее значение коэффициента для рассматриваемых банков составляет 13,6, у Wells Fargo P/E равен 13,7. Второй коэффициент — соотношение рыночной цены и балансовой стоимости акций (P/BV) —хорошо подходит для оценки акций финансовых компаний. Если этот показатель меньше единицы, акции считаются недооцененными. P/BV акций Wells Fargo не только больше единицы и среднего значения в группе, но и имеет самое высокое значение среди всех банков. Следовательно, бумаги Wells Fargo переоценены и по P/E, и по P/BV. Wells Fargo впервые за несколько лет лишился статуса лидера в США по рентабельности среди банков. Коэффициент ROE, отражающий рентабельность акционерного капитала, по итогам 4-го квартала снизился до 10,9% с 11,9% годом ранее. В 3-м квартале показатель составлял 13,96%. По итогам года он сократился до 13,85% с 15,17% в 2015-м. Исходя из имеющихся данных, рассчитаем рыночную ставку доходности для Wells Fargo и сравним ее со средним значением для выбранных банков. Воспользуемся формулой P/BV=ROE/r, где r — требуемая рыночная ставка доходности.

Несмотря на то, что коэффициент ROE, отражающий рентабельность акционерного капитала, выше среднего по отрасли, значение r ниже среднего. Это означает, что Wells Fargo менее эффективен, чем некоторые другие банки, а доходность вложений в его акции меньше требуемой на рынке. Кроме того, ожидается, что повышение ставки ФРС США в декабре будет способствовать получению в 1-м квартале текущего года дополнительного процентного дохода в размере около $150 млн, а это хуже результата других американских банков. Например, в Bank of America рассчитывают, что повышение ставки принесет дополнительные $600 млн. Исходя из всего сказанного, я рекомендую продавать акции Wells Fargo. Инвестировать в акции компании, а также совершать с ними другие действия, можно через специализированные ETF, торгуемые на Московской бирже. |

Поиск котировок:Например: Газпром

|

|