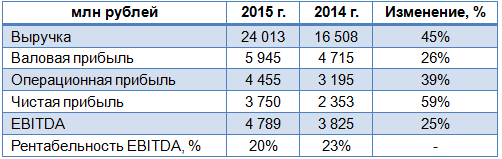

Челябинский цинковый завод (ЧЦЗ) отчитался за 2015 год, продемонстрировав существенный рост выручки и чистой прибыли.

За минувший год компания на 1,4%, более чем до 170 тыс. тонн, увеличила выпуск товарного цинка и сплавов на его основе. Почти 60% всей этой продукции было реализовано на внутреннем рынке, тогда как годом ранее данный показатель составлял 55%. Nova-Zinc, предприятие ЧЦЗ в Казахстане, увеличило производство цинка и свинца в концентрате на 1,7% и 2,3% соответственно. Британская «дочка» The Brock Metal Company Limited нарастила продажи цинковых сплавов на 12,1%. Благодаря повышению объема продаж и положительному влиянию роста курса валют по отношению к рублю, выручка компании за прошлый год увеличилась на 45%, до 24 млрд руб.

Вследствие роста стоимости сырья, объемов его закупок и цен на вспомогательные материалы, себестоимость продаж увеличилась до 18 млрд руб. Однако на фоне темпов повышения выручки компании валовую прибыль удалось увеличить чуть более чем на четверть, примерно до 6 млрд руб.

Операционные расходы компании выросли более чем в 2,5 раза, до 285 млн руб., но операционные доходы поднялись с 393 млн руб. до 1,1 млрд руб. Столь резкий скачок главным образом обусловлен восстановлением ранее начисленного обесценения почти в 1 млрд руб. и возврата суммы по экологическим спорам в размере 53 млн руб. Таким образом, операционная прибыль ЧЦЗ в отчетном периоде увеличилась почти на 40%, до 4,5 млрд руб.

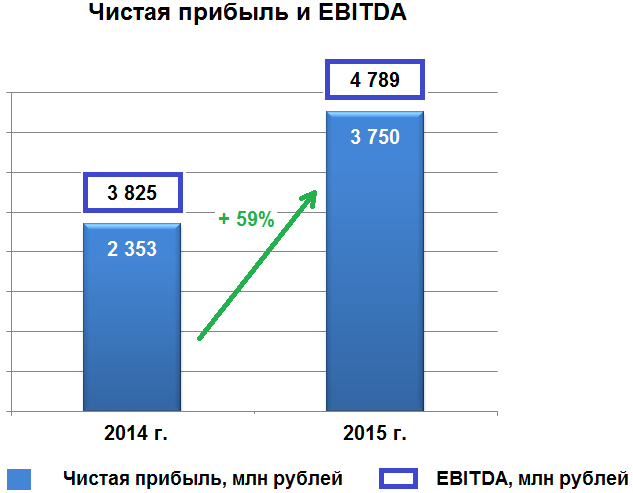

Чистая прибыль компании на фоне девальвации рубля, повышения объемов продаж как в России, так и за рубежом выросла почти на 60%, до 3,8 млрд руб. Свой вклад в итоговый результат внесло также восстановление ранее начисленного убытка от обесценения основных средств Nova Цинк. EBITDA достигла 4,8 млрд руб., на четверть превысив результат 2014 года, хотя рентабельность по нему упала на 3 п.п., до 20%.

После получения кредита в размере 5 млрд руб. на срок до 31 августа 2018 года чистый долг ЧЦЗ подскочил с 1 млрд до 8 млрд руб., однако соотношение NetDebt/EBITDA остается на комфортном уровне 1,7х, а значит никаких серьезных кредитных рисков на сегодняшний день у компании нет. Что касается дивидендов за 2015 год, то акционеры ЧЦЗ в очередной раз приняли решение направить полученную прибыль на инвестиции.

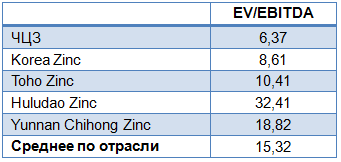

Тем не менее позитивное воздействие девальвации рубля на результаты металлурга нельзя не признавать, поэтому и без привлекательной дивидендной истории акции ЧЦЗ вполне достойны попадания в портфели российских инвесторов. Основанием для покупки может стать как их серьезная недооценка по мультипликатору EV/EBITDA по сравнению с аналогами, так и высокий риск дальнейшего ослабления российской валюты. Именно поэтому бумаги компании после покорения рубежа в 560 руб. летом прошлого года не спешат опускаться ниже текущих 400 руб., получая постоянную поддержку покупателей.

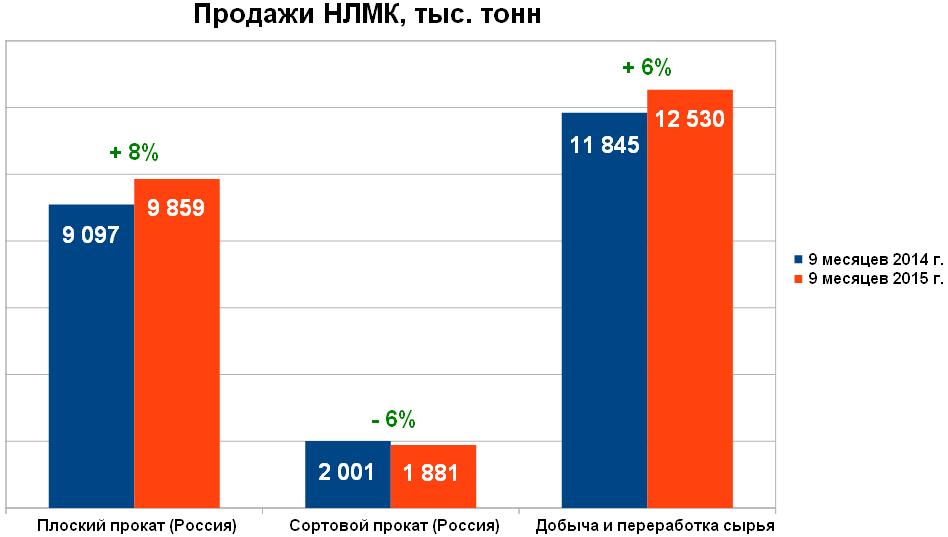

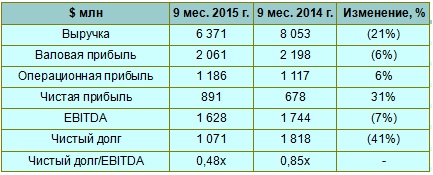

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

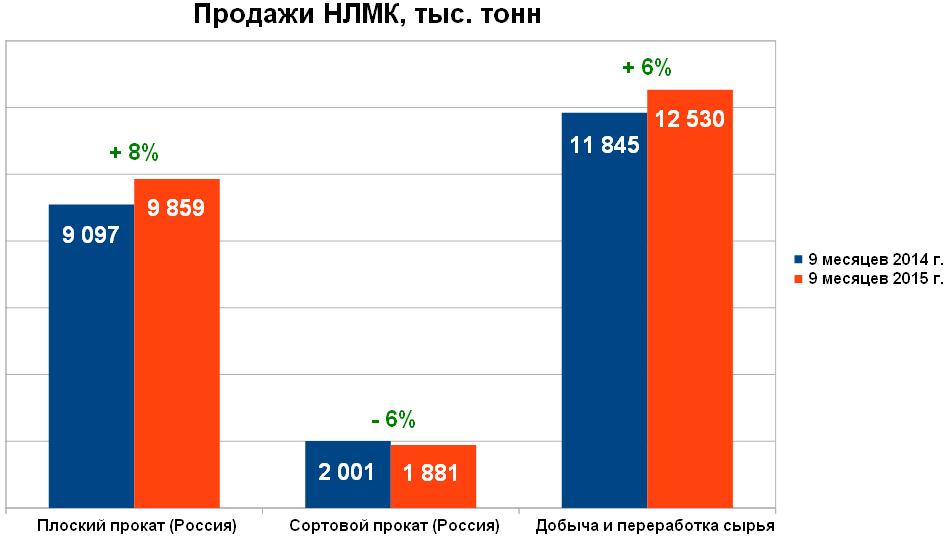

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

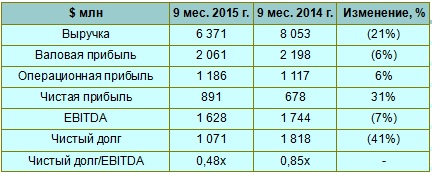

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

Норильский никель объявил, что планирует выплатить промежуточные дивиденды в объеме $700 млн, и это будет уже вторая выплата за текущий год, после того как за 1-е полугодие компания направила на данные цели $807 млн. Этот вопрос будет рассмотрен на заседании совета директоров, посвященный выходу отчетности за 3-й квартал. В среднем ожидаемая дивидендная доходность составит 3,4% против 6,56% в 2014-м.

Инициатором выплаты дивидендов стала ОК РУСАЛ, которая владеет 27,8% долей в Норникеле. Конфликт, продолжающийся между основным владельцем Норникеля Владимиром Потаниным и стратегическим акционером компании Олегом Дерипаской продолжается.

Сегодня Норникель переживает не лучшие времена: во всех операционных сегментах наблюдается снижение цен.

Никель (формирует около 40% выручки)

Судя по ценовой динамике на Лондонской бирже цветных металлов, цены на никель начали проседать уже с начала 2015 года (спад особо ярко выражен на фоне пиковых ценовых значений 2014 года). На данный момент цена за тонну никеля зафиксирована на уровне $9450 за тонну, притом что в декабре прошлого года она составляла $15110.

Медь (около 24% выручки)

С 2012-го в ценах на медь продолжается негативный тренд, который в текущем году достиг дна. На данный момент медь торгуется по $4931 за тонну, тогда как на конец 2014-го цена составляла $6332.

Палладий (около 23% выручки)

Цены на палладий также заметно просели с прошлого года: на сегодня он стоит $612,655 за унцию, а пиковые значения 2014 года равнялись $878,84.

Платина (около 8% выручки)

С середины прошлого года платина торгуется в негативном тренде. На данный момент цена зафиксирована на уровне $931,64 за унцию, притом что в июле 2014-го она равнялась $1494,53.

Таким образом, ценовая конъюнктура остается неблагоприятной: в течение 2015 года цены на все выпускаемые Норникелем металлы серьезно просели. Это не могло не оказать влияния на операционные и финансовые результаты компании.

За девять месяцев текущего года из-за негативного тренда в ценах производство никеля на ГКМ упало на 3% , до 194 тыс. тонн. Выпуск палладия сократился на 2% г/г, до 2075 тыс. унций.

При этом выпуск платины и меди (274 тыс. тонн) остался на уровне прошлого года.

Сокращение производства вынуждает компанию продавать низкорентабельные активы. Так, была продана африканская «дочка» Tati Nickel.

Компания сужает производственную базу по всем товарным сегментам. На мой взгляд, снижение цен на никель обусловлено замедлением темпов экономического роста в АТР и прежде всего в Китае, который предъявляет основной спрос на данный металл в мире. Кроме того, в связи с тем, что цены на основные commodities формируются на биржах, не исключено влияние спекулятивной составляющей и панических ожиданий.

Норникель пока не опубликовал финансовые результаты за 3-й квартал, однако отчетность за 1-е полугодие выглядит неутешительно. По всем операционным сегментам наблюдается снижение выручки, которая в январе-июне прошлого года уже упала на 12%, до $4,38 млрд.

Большая часть продукции Норникеля идет на экспорт, поэтому выручка генерируется главным образом в валюте. При этом затраты в основном номинированы в рублях. Благодаря этому EBITDA Норникеля в 1-м полугодии выросла на 8%, до 2,7 млрд. Рентабельность по этому показателю остается самой высокой в отрасли и равняется 55%.

Компания сохраняет консервативный подход к заимствованиям, поэтому соотношение NetDebt/EBITDA по итогам 1-го полугодия находилось на уровне 0,6x. Отмечу, что около 80% долга Норникеля номинировано в долларах, что на фоне девальвации рубля выглядит как негативный для ГМК фактор. Основная часть выплат по кредитам приходится на 2016-й и 2018 годы.

Среди инвестиционных проектов приоритетными выступают Талнахская обогатительная фабрика, рудник Скалистый и Читинский проект. Ввод в эксплуатацию Талнахской обогатительной фабрики, запланированный на 2016-й, увеличит переработку руды при капитальных затратах $950 млн. В целом компания умеренными темпами наращивает CAPEX. В 1-м полугодие они составили $569 млн, или около 12% от совокупной выручки. Расходы направлены на разработку месторождений и поддержание текущих проектов.

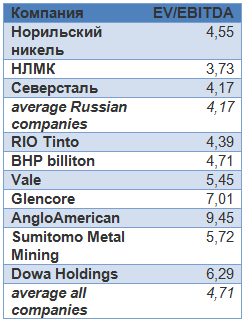

Сравнительный анализ с аналогами по мультипликаторам показывает, что ко всем компаниям сектора Норникель торгуется с дисконтом 4%, а к российским — с небольшой премией.

С точки зрения инвестиционной привлекательности возможность получения дополнительных дивидендов за девять месяцев текущего года увеличивают интерес к бумагам Норникеля. Позитивным фактором для него, как компании-экспортера, выступает и девальвация рубля. В то же время неблагоприятная ценовая конъюнктура привела к ухудшению основных результатов ГМК по итогам 1-го полугодия. Эти факторы и результаты сравнения мультипликаторов дают основание для рекомендации «держать» по акциям компании.

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

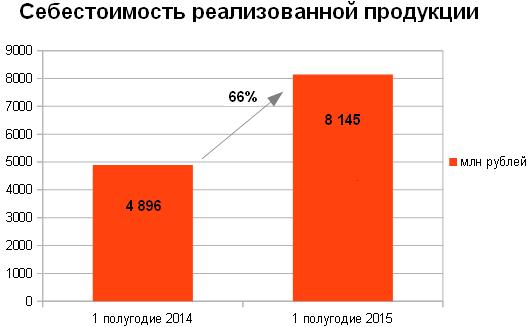

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

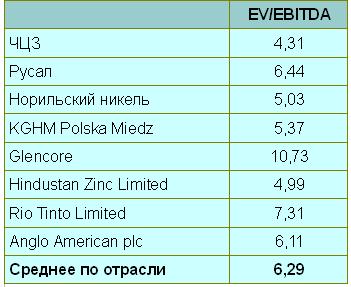

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.