|

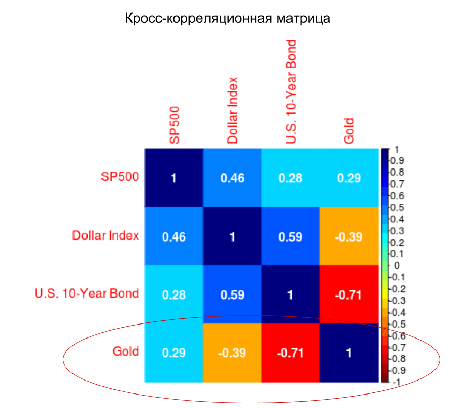

Текущая ситуация не подходит для покупки золота, и я постараюсь обосновать это утверждение математически. Наиболее часто динамику цены золота связывают с ситуацией на фондовом рынке, стоимостью доллара и уровнем процентных ставок. Это же можно сказать более точно: цена золота коррелирует с долларом, индексом S&P500 и доходностью облигаций (в данном случае это десятилетние облигаций казначейства США). Конкретные значения этой корреляции представлены в следующей матрице. Для расчетов я использовал дневные цены закрытия торгов с начала 2015 года.

Как видим, за исследованный период цена золота наиболее четко коррелировала только с доходностью десятилетних облигаций казначейства США. Из этого я делаю вывод, что прогнозировать цену золота в данный момент следует только в контексте оценки влияния доходности облигаций, исключив из анализа динамику доллара и фондового рынка США. Для более детального понимания природы выявленной зависимости я решил изучить динамику ее изменения. Я построил график, в котором каждая точка — это значение коэффициента корреляции между золотом и доходностью облигаций за предыдущие 120 дней. На десятилетнем промежутке этот показатель был очень изменчив и колебался в диапазоне от -0,96 до 0,69. Но с начала прошлого года ситуация стала просто уникальной: с лета средняя корреляция между золотом и доходностью американских бондов составляла -0,86, причем значимой волатильности она не демонстрировала. С начала текущего года корреляция держится на уровне -0,95.

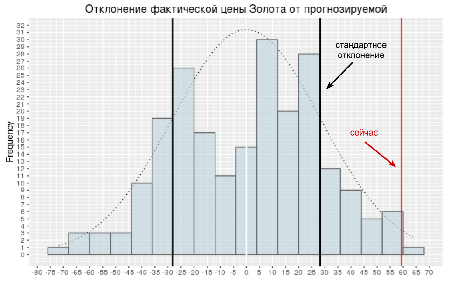

Фактически, последние полгода цена золота показывает четкую линейную зависимость от доходности облигаций. График, представленный ниже, эту зависимость наглядно демонстрирует. Обратите внимание, что ключевые параметры модели (R^2 и p-value) указывают на ее высокую статистическую значимость.

Подчеркну: оценка того, насколько сбалансированы котировки золота на основе предложенной модели показывает, что фактическая цена более чем на два стандартных отклонения превышает предсказанный, то есть сбалансированный уровень. Иными словами, золото серьезно перекуплено относительно доходности десятилетних американских госбондов.

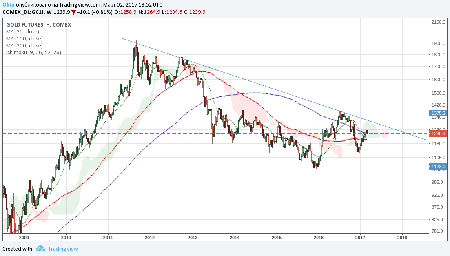

Доходность бондов в США определяет главным образом учетная ставка ФРС как основной индикатор стоимости финансовых ресурсов. На данный момент фьючерсы указывают на 75%-ю вероятность повышения ключевой ставки до 1% уже 15 марта, а на конец года прогнозируют ставку в диапазоне 1,25-1,5%. В такой ситуации наиболее логично ожидать роста доходности облигаций как минимум в ближайшей перспективе, что, как ранее показано, почти линейно негативно для цены золота. Несколько слов о технической стороне рынка золота. Динамика цен на золото за последние 10 лет четко делится на две фазы. До 2012 года они росли, после — шли вниз. Эти фазы особенно хорошо различимы на недельном графике котировок. Таким образом, с точки зрения долгосрочного теханализа наблюдаемый с начала года рост цен — это не что иное, как коррекция в рамках основного волнового движения вниз. Иными словами, никакого «бычьего» тренда по золоту с 2012 года так и нет.

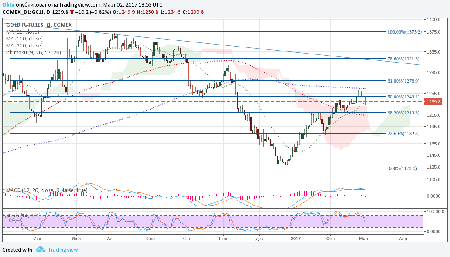

Более локальный взгляд на рынок также не вселяет больших надежд в покупателей. Цена золота не смогла преодолеть 200-дневную скользящую среднюю и практически затормозила в пределах облака Ишимоку. Индикатор тренда MACD демонстрирует консолидацию в перекупленном состоянии. Stochastics развернулся вниз. Ничего позитивного не могу выделить.

Итак, сейчас золото находится в очень сильной обратной зависимости с доходностью облигаций, которая, в свою очередь, предрасположена к росту из-за вероятности трех повышений ставки ФРС в текущем году. В такой ситуации покупка золота является неоправданно рисковой спекуляцией. Я рекомендую продавать ближайший фьючерс на золото с целью 1182 п. Горизонт прогноза — месяц. Стоп-заявки выставляем на 1265 п. Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.