В горизонте текущего года стратегией, дающей возможность получить доходность выше, чем по стандартной депозитной ставке, имеет высокие шансы оказаться инвестиция в еврооблигации российских эмитентов. Речь идет о покупке акций фонда FinEx Russian Corporate Bonds ETF, приносящего доход рублях (FXRB).

Рассмотрим факторы, которые должны обеспечить успех такому вложению.

Инфляция в РФ

По данным Росстата, последние две недели марта инфляция была нулевой, а с начала года составила 1%. Убедительные результаты 1-го квартала делают цель ЦБ по годовой инфляции на уровне 4% все более реалистичней.

К подобному выводу склоняются и ведущие аналитические агентства: текущий прогноз Bloomberg и Reuters по инфляции в России на конец 2017-го составляет 4,3%. Кроме того, в начале апреля Reuters провело опрос среди аналитиков, согласно которому в среднем ожидается снижение инфляции в РФ до 4% уже в 3-м квартале.

Главным гарантом замедления инфляции выступает собственно Банк России, полагающий, что для поддержания показателя у целевого уровня может потребоваться сохранение умеренно жесткой денежно-кредитной политики в течение двух-трех лет.

Итак, стабильная и низкая инфляция — это первый значимый фактор, обуславливающий долгосрочную привлекательность российских активов, в особенности рублевых долговых бумаг.

Стабильность рубля

События 2014-2016-го с особенной наглядностью показали, насколько стоимость рубля определяет цена нефти. Но в начале текущего года этот стереотип оказался под сомнением.

На следующем графике представлена динамика корреляции цены Brent и стоимости пары USD/RUB. Как следует из этого графика, с начала года корреляция вышла из негативной зоны, а это означает, что по крайней мере сейчас рубль не находится в отрицательной зависимости с нефтью.

Снижение зависимости курса рубля от цены нефти во многом объясняется притоком иностранных инвестиций в Россию, в том числе, и чисто спекулятивных, проводимых в рамках операций carry trade и использующих относительно высокую реальную ставку для получения прибыли на разнице привлечения фондируемых и размещения инвестиционных средств.

Но, как бы то ни было, укрепление рубля и его независимость от цены нефти дополнительно обеспечивают привлекательность рублевых инвестиций в российские долговые бумаги.

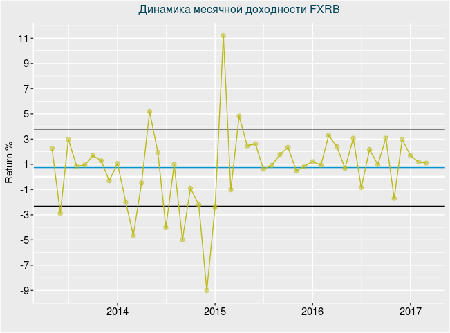

Исторические параметры доходности ETF фонда FXRB

С 2015 года только в трех случаях месячная доходность фонда FXRB оказалась отрицательной, и то в пределах границ стандартного отклонения. Средняя месячная доходность с начала обращения фонда составляет 0,74%, а с начала 2015-го превышает 1,5%.

Стабильные показатели исторической доходности в рамках стандартного отклонения указывают на приемлемые параметры риска данного фонда.

Стоимость акции фонда FXRB по состоянию на 5 апреля составляет 1288 руб. Комиссия — 0,95%.

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

Валютная пара USD/RUB вплотную подошла к обозначенной в предыдущем материале зоне покупок. Российский рубль не смущают ни притормозившие мировые фондовые индексы, ни рост волатильности на Forex, ни намеки ЦБ РФ на готовность смягчать монетарную политику в том случае, если инфляция продолжит двигаться к таргету в 4%. Воодушевленный неожиданным сокращением американских запасов нефти на 4,9 млн баррелей на неделе к 1 апреля, надеждами на замораживание добычи крупнейшими производителями после встречи в Дохе и слабостью гринбека, «деревянный» укрепился по отношению к доллару США до максимального уровня за последние четыре месяца.

Несмотря на то, что медианный прогноз 44 экспертов Bloomberg предполагает рост USD/RUB на 6% к концу года, спекулянты продолжают наращивать нетто-лонги по рублю, рассчитывая на то, что нефть уже достигла дна в январе, а ее постепенное восстановление вытянет Россию из самой продолжительной за два десятка лет рецессии. Увы, но Всемирный банк рисует иную картину. По его оценкам, российский ВВП по итогам текущего года сократится на 1,9% при условии, что средняя цена на Brent составит $37 за баррель, а санкции продолжат действовать до 2018-го. Если они будут сняты ранее, то в будущем году приток инвестиций позволит разогнать экономику до 2%.

Динамика USD/RUB и Brent

Источник: Bloomberg.

Вместе с тем попытка «медведей» по USD/RUB продолжить гнуть свою линию вполне может оказаться неудачной. Morgan Stanley предупреждает, что сокращение запасов нефти в США на 4,9 млн баррелей произошло из-за разовых факторов, так что оно может быть отнесено к обычному рыночному шуму. Замораживание добычи рядом стран ОПЕК и Россией не решит проблему перенасыщения рынка черного золота, тем более что ведущие производители неуклонно наращивали производство. Необходимость хеджирования рисков снижения цен со стороны американских компаний, обусловленная их крупными долгами, которые можно погасить, лишь сохраняя прежние объемы добычи, делает потенциал роста Brent и WTI ограниченным. Не будем забывать и про Банк России, который в любой момент может начать покупать иностранную валюту для пополнения резервов или понижать ключевую ставку, мотивируя это замедлением инфляции.

Вполне возможно, что ускорение потребительских цен в Штатах с 1% до 1,2% по итогам марта станет основанием для продолжения цикла нормализации денежно-кредитной политики уже на апрельском заседании FOMC, что вернет интерес инвесторов к доллару США. Американский рынок труда, по-прежнему, силен, базовая инфляция (2,3%) превысила таргет, а ее ускорение чревато необходимостью повышать ставки на каждой встрече комитета. В таких условиях имеет смысл покупать USD/RUB либо от текущих уровней, либо на снижении котировок к поддержке на 64,5. В качестве дополнения к вышеуказанной стратегии в условиях роста глобального аппетита к риску следует увеличивать долю ETF на еврооблигации российских эмитентов с рублевым хеджем.

Тенденция к снижению процентных ставок по депозитам обозначилась еще во второй половине прошлого года. Напомню, что тому было две основных причины. С одной стороны, регулятор ужесточил параметры резервирования для банков, участвующих в программе страхования вкладов. С другой стороны, банки после первой волны привлечения клиентских средств на пике проблем с ликвидностью одновременно массово столкнулись с сокращением чистой процентной маржи, вызванным падением темпов кредитования.

Понятно, что в обстановке общей финансовой неопределенности, которая только усугубляется, эта тенденция будет определять вектор поиска решений даже среди консервативных инвесторов за пределами традиционных схем.

В этой связи, как уже отмечалось ранее, стоит обращать более пристальное внимание на рынок облигаций как альтернативу банковским вкладам.

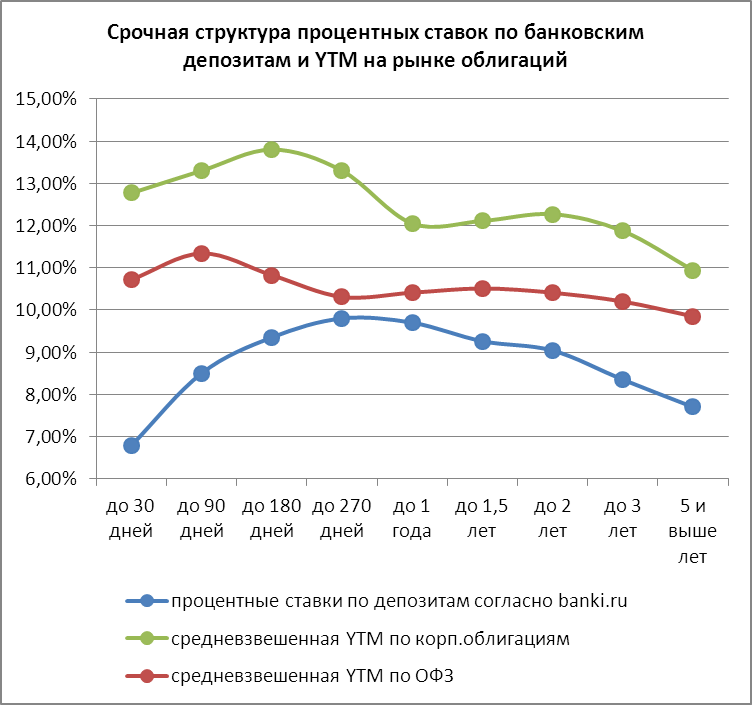

Диаграмма ниже демонстрирует срочную структуру процентных ставок по депозитам и средневзвешенных (по эмиссиям) доходностей по корпоративным облигациям и ОФЗ по состоянию на вторую декаду января.

Из диаграммы видно, что кривая, описывающая срочную структуру процентных ставок, имеет ярко выраженную область перегиба с максимальными значениями (от девяти месяцев до года), к которой вместе с тем приближаются подобные же области бифуркации на кривых доходностей корпоративных облигаций и ОФЗ. Это, безусловно, любопытно само по себе, но для целей настоящего анализа нужно отметить, что инвесторы на рынке долга, видимо, относят большие риски к диапазону дюрации бумаг до полугода, в то время как банки заинтересованы склонять вкладчиков к среднесрочным решениям.

Форма и наклон кривых недвусмысленно говорят о том, что в финансовой системе нарушено традиционное представление о рисках в силу накопленной неопределенности. Как следствие, при выборе инструментов — заместителей депозитов нужно очень осторожно подходить к горизонтам инвестирования.

Инвесторы, более толерантные к риску, разумеется, могут выбрать облигации с погашением в первой половине этого года как альтернативу банковскому вкладу, так как здесь разница в значениях наиболее заметна. Но консервативным инвесторам я бы предлагал искать их в диапазоне от полутора до двух лет. В этих инструментах, с одной стороны, и спред выглядит достаточно привлекательно, а, с другой — для инвестиций с таким горизонтом (с учетом особенностей нашего рынка, о котором я говорил выше) важнее направленность портфеля на защиту от инфляции, а не на сверхдоходность. В данном случае при принятии решений предлагаю руководствоваться осторожностью и здравым смыслом тезавратора, а не жадностью спекулянта. Бумаги указанной дюрации вполне удовлетворяют ожиданиям по инфляции в 2016 году, которые будут, разумеется, выше наспех обозначенных экономическими властями и ЦБ, но меньше, чем прошлогодние, то есть между 9% и 11%.

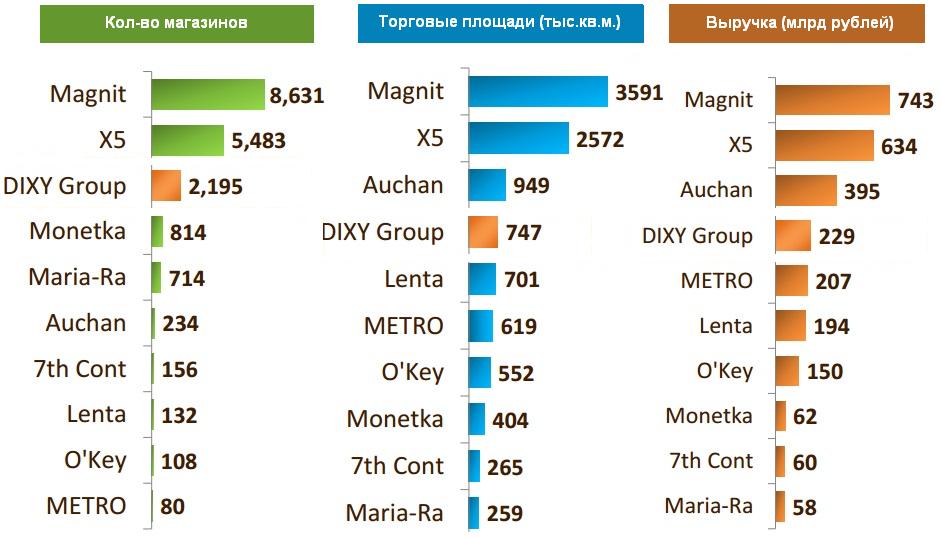

В приведенной выше таблице я перечислил наиболее, на мой взгляд, надежные из долговых бумаг. В список включены инструменты с постоянным купоном и сравнительно надежными рейтингами. Интересно также и то, что среди них оказалось довольно много бумаг с ипотечным покрытием, которые представляют немалый интерес в свете сберегательной стратегии, однако всегда можно обратиться и к привычным облигациям Магнита или банковским бондам.

Падение EUR/USD в ответ на трагические события в Париже привело к возобновлению дискуссий относительно статуса евро. Обвал фондовых индексов сопровождался укреплением надежных активов, в то время как региональная валюта продолжала сдавать позиции. В чем дело? Неужели она так же быстро лишилась своих функций, как и приобрела их? Nomura полагает, что да. Отток капитала из еврозоны и разные направления денежно-кредитной политики ЕЦБ и ФРС перекрывают фактор склонности инвесторов к риску, а недавняя реакция евро на усиление геополитической напряженности свидетельствует о том, что эта валюта осталась без важного козыря. Это дает основания предполагать, что обвал EUR/USD в ближайшие месяцы ускорится, и уже в 1-м квартале 2016 пара достигнет паритета.

Динамика S&P и EUR/USD

Источник: Bloomberg, Nomura.

Позволю себе не согласиться с мнением авторитетной компании. Не так давно евро не знал, как себя вести в ответ на события, происходящие в Греции. Его укрепление инвесторы пытались объяснить функцией надежного актива, падение — рисками распада еврозоны. Не думаю, что взрывы в Париже станут драйвером продолжения коррекционного движения на фондовых площадках мира. В конечном итоге террор в лондонском метро в 2005 году лишь ненадолго изменил существующую тогда конъюнктуру. И что же — евро, если он вдруг начнет расти, когда обстановка устаканится, станут считать рискованным активом? Нет конечно.

В настоящее время в качестве главного катализатора нисходящего тренда по EUR/USD выступают разные векторы денежно-кредитной политики ЕЦБ и ФРС. При этом вялая динамика ВВП еврозоны в 3-м квартале, нулевые процентные ставки на долговом рынке Старого Света, отток капитала и ухудшение инвестиционного климата в связи с парижской трагедией лишь усгубляют шаткое положение «быков» по региональной валюте.

Динамика оттока капитала из еврозоны

Источник: Nomura, Bloomberg.

Инвесторы в панике избавляются от евро, глядя на расширяющийся спред доходности казначейских бондов США и облигаций Германии, который по пятилеткам достиг максимальной отметки с середины 1999.

Динамика доходности американских и немецких облигаций

Источник: Societe Generale.

Повышение ставок на долговом рынке США является отражением растущих инфляционных ожиданий. Близость Штатов к состоянию полной занятости может спровоцировать резкий взлет инфляции и вынудить ФРС к агрессивному повышению ставки по федеральным фондам. Главными пострадавшими в этой связи станут товарные валюты и денежные единицы EM, в то время как евро и иена, напротив, будут оказывать сопротивление. По какому именно сценарию начнут развиваться события, может подсказать релиз данных по американской инфляции за октябрь. Неожиданный скачок CPI станет поводом для продаж AUD/USD, NZD/USD и USD/CAD. Напротив, плавная динамика потребительских цен будет способствовать приближению таргета на 1,05 по EUR/USD. Сидим в шортах и не забываем наращивать долю ETF на рынок акций Германии в инвестиционном портфеле, пользуясь текущей коррекцией DAX.

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.

Продовольственная инфляция в России, наконец, стала сбрасывать свои темпы. Уже к декабрю 2015 года ожидается, что ее уровень замедлится до 13,6%. Однако крупные ритейлеры по-прежнему не могут похвастаться рекордным приростом своих оборотов, отмечая его двукратное замедление. Так, продажи сети Магнит в августе 2015 года, заметно уступая динамике 1-го квартала, выросли всего на 20,8%, Дикси — и вовсе на 12,9%.

Но не все так плохо, как может показаться на первый взгляд, ведь, несмотря на сокращение покупательской активности и, как следствие, замедление рост продаж, ритейлеры могут рассчитывать на высокую рентабельность. Судя по прогнозам ведущих аналитиков, в последующих двух кварталах средняя валовая рентабельность крупных розничных сетей может порадовать своим ростом до 28,7%, а рентабельность по EBITDA превышением отметки в 10%, что станет очередным рекордом.

Обычно валовая рентабельность достигает своих максимальных значений по истечении двух-трех кварталов после скачка инфляции, к тому же она, как правило, растет в 4-м квартале наряду с ускорением продовольственной инфляции. Примером может послужить май 2008 года, когда среднее значение валовой рентабельности Магнита, X5 Retail Group и Дикси к декабрю этого же года побило все рекорды, достигнув 25% при продовольственной инфляции в 22%.

Конечно, на фоне повышенного внимания государства к ценообразованию в отрасли стоит учитывать, что в случае принятия решения крупными ритейлерами вложить часть своей прибыли в снижение цен вполне вероятно незначительное снижение до 9,7% уровня средней рентабельности EBITDA в 4-м квартале. Известно, что Госдума уже приняла законопроект о сокращении совокупного размера бонусов поставщикам сетей до 3%, а Минпромторг и вовсе выступил за их обнуление и перевод маржи ритейлеров в наценку, хотя крупные сети готовы уже и к этому.

В целом, прогнозы по рентабельности ритейлеров вполне оптимистичны, однако есть ряд факторов, которые могут омрачить положение дел. Речь идет об общей неопределенности, заметно сдавшей покупательской способности населения в реальном выражении, а также отсутствии роста зарплат. Ведь определяющим моментом в рентабельности розничных продавцов является не только цена, но и структура покупательской корзины, в которой заметно сократилась доля прибыльных для ритейлеров товаров. Доходы покупателей снижаются, затраты же напротив растут, люди становятся беднее, а сети все чаще инвестируют в цены, что ставит под сомнение будущие рекордные значения валовых прибылей.

Клиенты в большей степени используют «магазины у дома», чтобы исключить крупные траты, от которых сложно удержаться в больших магазинах, к тому же люди активно ищут промоации, а также все чаще отдают предпочтение товарам с низкой ценой, а не известным брендам. Таким образом, общее количество товаров в корзине сокращается.

Однако не стоит спешить с выводами, ведь впереди более перспективный 4-й квартал наряду с празднованием Нового года, когда граждане охотнее тратят свои деньги, приобретая более дорогие товары. Как правило, маржа в период с октября по декабрь выше, чем в других кварталах. К тому же в обороте крупных сетей заметно прибавила доля собственных торговых марок, что гораздо прибыльнее с точки зрения валовой маржи. Таким образом, конец 2015 года вполне может быть рекордным для ритейлеров, если этому не помешает спад покупательской активности и пристальное внимание чиновников к отрасли.

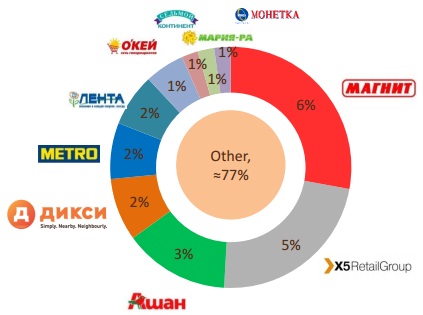

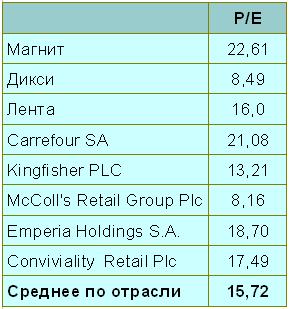

Если рассуждать о продуктовом ритейле с точки зрения фондового рынка, то самой интересной идеей для инвестиций представляются акции Дикси. Среди других российских представителей этого сегмента данные бумаги единственные имеют значительную рыночную недооценку, исходя из сравнения по мультипликатору P/E. На фоне укрепления рубля, которое мы наблюдаем в течение последних недель, по итогам 3-го квартала есть все шансы увидеть небольшое улучшение показателей Дикси.

Рекомендация по акциям Дикси — «покупать». Потенциал роста — более 100%.

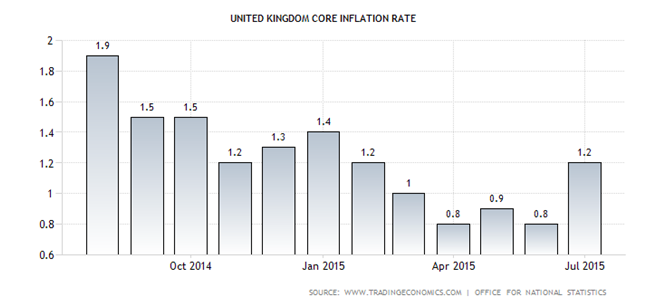

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.

Японская иена, войдя в коридор 124-125 в паре с долларом, наверняка порадовала одного из «голубей» в составе совдира BoJ Ютаки Хараду. Монетарный политик настаивает на дальнейшей экспансии, хотя взвешенный по торговле курс иены на фоне активного повышения баланса Банка Японии уже достиг уровней пика кризиса 2008 года. Хараду полагает, что продолжение мягкого монетарного курса пойдет на пользу промпроизводству.

Источник: Trading Economics.

Дешевая иена поддерживает экспортеров, да и внутри страны местные товары зачастую оказываются предпочтительнее заграничных. К тому же девальвация способствует улучшению состояния на рынке труда. Однако до каких пределов регулятор может ослаблять свою валюту? Этот вопрос встал в полный рост после выступления вышеупомянутого Ютаки Хараду. Японии нужна нормальная инфляция, и QE ее активизации до сих пор способствовало, а вот дешевеющая нефть, напротив, притормаживала процесс роста потребительских и иных цен. На нефть в своем выступлении ссылался и председатель Банка Японии Харухито Курода. В целом регулятор считает, что выбрал верный курс, и добьется поставленной задачи преодолеть дефляционное давление, которое экономика Японии испытывала много лет. Я полагаю, что это убежденность, а также повышение доходности японских госбондов одновременно с пересмотром GPIF инвестпортфеля в сочетании с перепроданностью иены приведет к консолидации пары иена/доллар.

Источник: Trading Economics.

Как подсчитали специалисты Института международной экономики Петерсона, основываясь на данных о торговле и финансовых потоках, иена должна котироваться на уровне 107 к доллару США. Кроме действий центробанка, на японскую валюту влияет и ситуация на срочном рынке, который накопил слишком большой объем контрактов на ее покупку, так что при условии хороших результатов по занятости вне сельского хозяйства в США, я прогнозирую волну распродаж.

В результате анализируемая пара вполне способна подпрыгнуть к отметкам 126-127, а инвесторам стоит отдать предпочтение лонгам и увеличению доли ETF на рынок акций Японии в инвестиционном портфеле. Напротив, слабость рынка труда создаст предпосылки для продаж USD/JPY с последующей консолидацией в диапазоне 121-125.

Когда нервы инвесторов натянуты до предела, любой вброс сенсационной информации может коренным образом изменить расстановку сил на рынке. По сообщению авторитетного немецкого издания Sueddeutsche Zeitung, на декабрьском заседании ЕЦБ примет решение о запуске LTRO. Ссылки на источники отсутствуют, так что заинтересованным сторонам остается только догадываться, то ли это очередные слухи, то ли европейский регулятор действительно готов продолжить начатое в ноябре.

Условия LTRO выглядят такими же предсказуемыми и закономерными, как первый снег в декабре. Доступ к кредитам, выданным на срок 9-12 месяцев, получат лишь те банки, которые обязуются кредитовать промышленный сектор еврозоны. Действительно, зачем выдавать всем желающим без надежды, что деньги дойдут до реального сектора экономики, если можно ограничиться только теми, кому это интересно? Так ЕЦБ может убить сразу двух зайцев. Во-первых, данная мера позволит регулировать инфляцию при помощи ускорения оборота денег. Во-вторых, поспособствует повышению ВВП периферийных стран еврозоны при помощи роста объемов кредитования.

Неудачный опыт предыдущей программы способен привести к изменению ее сроков. Речь идет о краткосрочном кредитовании, эффективность которого проще оценить и, соответственно, подумать о расширении масштабов.

Нельзя не упомянуть и о необходимости поиска компромисса между Германией и Францией. Целевое LTRO способно на некоторое время сгладить противоречия между ведущими экономиками еврозоны. Если Парижу нужна инфляция ― он ее получит, а Берлин вполне может обойтись и без дополнительного стимулирования. Нерешенным остается вопрос с евро, для которого запуск программы сродни грому среди ясного неба.

Любопытной представляется реакция рынков на сообщение от Sueddeutsche Zeitung. Доходность двухлетних испанских облигаций упала до отметки 1,27%, минимальной с июля 2009 года, итальянские двухлетки также испытали на себе повышенный спрос, который привел к снижению доходности до 1,09%. Такой она последний раз была в марте текущего года.

Похоже, инвесторы рассчитывают, что часть денег, предоставленных в рамках LTRO, все-таки попадет на долговой рынок, хотя путь к нему будет для них тернистым.

Пока же евро подготовил снаряжение для скалолазанья и готов к покорению новых вершин. Ожидания замедления инфляции, наличие политических компромиссов внутри Германии и слабый индикатор потребительской уверенности США ― чем не поводы совершить восхождение?

Увы, но одного желания водрузить флаг еврозоны на пике недостаточно для реализации грандиозных планов. Разочаруй инвесторов европейская инфляция (прогноз: 0,8%, предыдущее значение: 0,7%), и вопрос с LTRO можно считать делом решенным. На этом предлагаю и сыграть. Релиз показателя, фактическое значение которого окажется хуже предварительной оценки, способен отбить у европейской валюты всякое желание взобраться на новую вершину. Тут главное почву под ногами не потерять. Угроза дефляции и ожидания дальнейшего ослабления денежно-кредитной политики ЕЦБ способны опустить пару EUR/USD к отметке 1,34.

По мнению аналитика ГК TeleTrade Михаила Поддубского, внедрение европейским регулятором стимулирующих мер любого рода на грядущем заседании окажет серьезное давление на котировки единой европейской валюты. Вопрос запуска очередного раунда LTRO давно обсуждался участниками рынка, и, несмотря на то, что большая часть европейских банков сейчас возвращает ранее взятые кредиты на баланс ЕЦБ, слухов о возможном запуске программы становится только больше. Стоит напомнить, что некоторое время назад по Bloomberg TV прошло сообщение о возможности переведения регулятором на отрицательную территорию ставки по депозитам, что тоже стоит иметь в виду. Любое смягчение политики в текущих условиях способно ударить по котировкам европейской валюты. Первоначальная цель при таком сценарии развития событий ― район $1,33.