В горизонте текущего года стратегией, дающей возможность получить доходность выше, чем по стандартной депозитной ставке, имеет высокие шансы оказаться инвестиция в еврооблигации российских эмитентов. Речь идет о покупке акций фонда FinEx Russian Corporate Bonds ETF, приносящего доход рублях (FXRB).

Рассмотрим факторы, которые должны обеспечить успех такому вложению.

Инфляция в РФ

По данным Росстата, последние две недели марта инфляция была нулевой, а с начала года составила 1%. Убедительные результаты 1-го квартала делают цель ЦБ по годовой инфляции на уровне 4% все более реалистичней.

К подобному выводу склоняются и ведущие аналитические агентства: текущий прогноз Bloomberg и Reuters по инфляции в России на конец 2017-го составляет 4,3%. Кроме того, в начале апреля Reuters провело опрос среди аналитиков, согласно которому в среднем ожидается снижение инфляции в РФ до 4% уже в 3-м квартале.

Главным гарантом замедления инфляции выступает собственно Банк России, полагающий, что для поддержания показателя у целевого уровня может потребоваться сохранение умеренно жесткой денежно-кредитной политики в течение двух-трех лет.

Итак, стабильная и низкая инфляция — это первый значимый фактор, обуславливающий долгосрочную привлекательность российских активов, в особенности рублевых долговых бумаг.

Стабильность рубля

События 2014-2016-го с особенной наглядностью показали, насколько стоимость рубля определяет цена нефти. Но в начале текущего года этот стереотип оказался под сомнением.

На следующем графике представлена динамика корреляции цены Brent и стоимости пары USD/RUB. Как следует из этого графика, с начала года корреляция вышла из негативной зоны, а это означает, что по крайней мере сейчас рубль не находится в отрицательной зависимости с нефтью.

Снижение зависимости курса рубля от цены нефти во многом объясняется притоком иностранных инвестиций в Россию, в том числе, и чисто спекулятивных, проводимых в рамках операций carry trade и использующих относительно высокую реальную ставку для получения прибыли на разнице привлечения фондируемых и размещения инвестиционных средств.

Но, как бы то ни было, укрепление рубля и его независимость от цены нефти дополнительно обеспечивают привлекательность рублевых инвестиций в российские долговые бумаги.

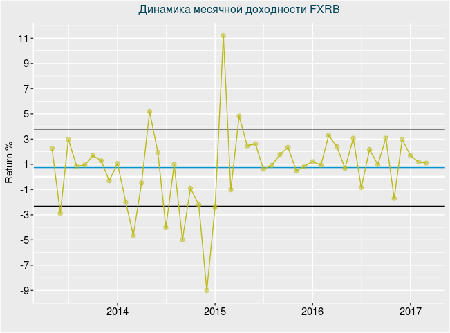

Исторические параметры доходности ETF фонда FXRB

С 2015 года только в трех случаях месячная доходность фонда FXRB оказалась отрицательной, и то в пределах границ стандартного отклонения. Средняя месячная доходность с начала обращения фонда составляет 0,74%, а с начала 2015-го превышает 1,5%.

Стабильные показатели исторической доходности в рамках стандартного отклонения указывают на приемлемые параметры риска данного фонда.

Стоимость акции фонда FXRB по состоянию на 5 апреля составляет 1288 руб. Комиссия — 0,95%.

Валютная пара USD/RUB вплотную подошла к обозначенной в предыдущем материале зоне покупок. Российский рубль не смущают ни притормозившие мировые фондовые индексы, ни рост волатильности на Forex, ни намеки ЦБ РФ на готовность смягчать монетарную политику в том случае, если инфляция продолжит двигаться к таргету в 4%. Воодушевленный неожиданным сокращением американских запасов нефти на 4,9 млн баррелей на неделе к 1 апреля, надеждами на замораживание добычи крупнейшими производителями после встречи в Дохе и слабостью гринбека, «деревянный» укрепился по отношению к доллару США до максимального уровня за последние четыре месяца.

Несмотря на то, что медианный прогноз 44 экспертов Bloomberg предполагает рост USD/RUB на 6% к концу года, спекулянты продолжают наращивать нетто-лонги по рублю, рассчитывая на то, что нефть уже достигла дна в январе, а ее постепенное восстановление вытянет Россию из самой продолжительной за два десятка лет рецессии. Увы, но Всемирный банк рисует иную картину. По его оценкам, российский ВВП по итогам текущего года сократится на 1,9% при условии, что средняя цена на Brent составит $37 за баррель, а санкции продолжат действовать до 2018-го. Если они будут сняты ранее, то в будущем году приток инвестиций позволит разогнать экономику до 2%.

Динамика USD/RUB и Brent

Источник: Bloomberg.

Вместе с тем попытка «медведей» по USD/RUB продолжить гнуть свою линию вполне может оказаться неудачной. Morgan Stanley предупреждает, что сокращение запасов нефти в США на 4,9 млн баррелей произошло из-за разовых факторов, так что оно может быть отнесено к обычному рыночному шуму. Замораживание добычи рядом стран ОПЕК и Россией не решит проблему перенасыщения рынка черного золота, тем более что ведущие производители неуклонно наращивали производство. Необходимость хеджирования рисков снижения цен со стороны американских компаний, обусловленная их крупными долгами, которые можно погасить, лишь сохраняя прежние объемы добычи, делает потенциал роста Brent и WTI ограниченным. Не будем забывать и про Банк России, который в любой момент может начать покупать иностранную валюту для пополнения резервов или понижать ключевую ставку, мотивируя это замедлением инфляции.

Вполне возможно, что ускорение потребительских цен в Штатах с 1% до 1,2% по итогам марта станет основанием для продолжения цикла нормализации денежно-кредитной политики уже на апрельском заседании FOMC, что вернет интерес инвесторов к доллару США. Американский рынок труда, по-прежнему, силен, базовая инфляция (2,3%) превысила таргет, а ее ускорение чревато необходимостью повышать ставки на каждой встрече комитета. В таких условиях имеет смысл покупать USD/RUB либо от текущих уровней, либо на снижении котировок к поддержке на 64,5. В качестве дополнения к вышеуказанной стратегии в условиях роста глобального аппетита к риску следует увеличивать долю ETF на еврооблигации российских эмитентов с рублевым хеджем.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

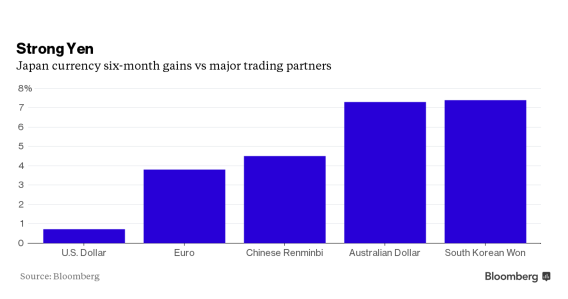

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

Обвал на биржах по всему миру и резкое усиление спроса на защитные активы способствовало активному укреплению позиций иены. Однако она едва ли достигла бы в столь которые сроки максимумов за два года, если бы премьер Синдзо Абэ не высказался за продление сроков достижения 2%-й инфляции. Если раньше планировалось, что заветная цель к текущему моменту будет достигнута, то на сегодня это радостное событие откладывается минимум на апрель будущего года. Палки в колеса Банку Японии ставит чрезмерно подешевевшая нефть, но она же может простимулировать повышение потребительской активности жителей Страны восходящего солнца, а это один из залогов роста экономики.

После выступления японского премьера в лагере противников усиления монетарной экспансии появилось пополнение, а доллар получил драйвер снижения в паре с иеной. Кроме политики BoJ влияние на динамику японской валюты оказывают внешние факторы, главным образом серьезное падение на американских и китайских биржах, вслед за которыми посыпались и фондовые индексы по всему миру, в том числе и в Японии. Следствием того, что инвесторы стараются сбыть с рук японские бумаги, стало укрепление местной валюты.

Динамика Nikkei225

Источник: Trading Economics.

Так называемый индекс страха, по последним данным, достиг четырехлетних максимумов, а это значит, что биржевые игроки стараются прибиться к тихим гаваням. Распродажи USD/JPY связаны также со статусом иены как валюты фондирования. Игроки на разнице спешат выйти из позиций, что повышает спрос на японскую валюту и евро. К тому же на доллар давит неопределенность в связи с отсутствием конкретики по поводу сроков смены курса Федрезерва.

Полагаю, что коррекция в паре доллар/иена в обозримом будущем завершится. В настоящее время она торгуется вблизи нижней границы коридора, который монетарные власти Японии считают наиболее комфортным. В то же время ослабление денежных единиц АТР не способствует улучшению показателей экспорта. Кроме того, цель по инфляции, поставленная Банком Японии, так или иначе должна быть достигнута. Еще одной причиной скорой смены тренда в паре я считаю активизацию Народного банка Китая в его стремлении нормализовать ситуацию на бирже. Как только это будет сделано, интерес игроков к риску вернется, а защитные активы перестанут пользоваться ажиотажным спросом.

В связи с этим коррекцию по USD/JPY имеет смысл использовать для формирования длинных среднесрочных и долгосрочных позиций. Сигналом для их формирования послужит отбой от уровней 119,6, и 119. То же самое касается ETF на рынок акций Японии. Бесконечно откат длиться не может. Стабилизация ситуации в Китае, ультрамягкая монетарная политика BoJ, прежняя девальвация иены, которая в скором времени позитивно отразится на корпоративных доходах местных эмитентов, и дешевая нефть создают предпосылки для постепенного восстановления фондовых индексов.

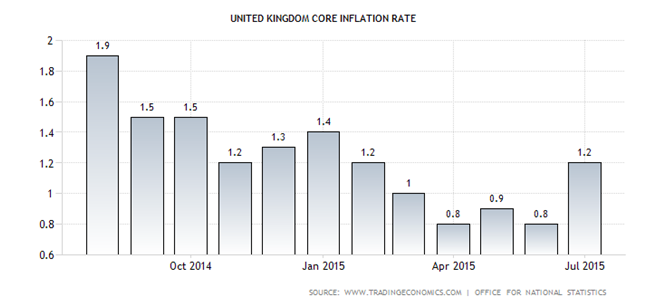

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

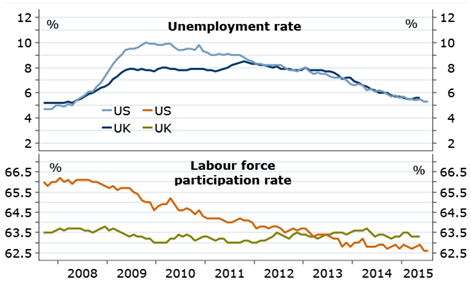

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.