Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За последние тридцать дней по крайней мере трижды появлялась информация о том, что Apple собирается поглотить крупную компанию. Сначала речь шла о покупке поставщика фильмов и сериалов на основе потокового мультимедиа Neflix за $53 млрд. Затем аналитики переключились на возможность покупки Tesla с текущей капитализацией $33 млрд. Завершает тройку инвест-идей для Apple предположение о поглощении Uber за $62,5. Разумеется Apple не комментирует подобные слухи.

Наблюдаемся информационная активность вокруг вдруг появившейся необходимости Apple кого-нибудь купить связана с двумя факторами. Во-первых, на счетах у компании запредельное количество денежных средств. $215 млрд. - это явно большее, чем нужно Apple для без рискового существования. И во-вторых, и это главное на мой взгляд, после того, как по итогам 1Q 2016 впервые в истории компании сократился объем реализации iPhone, у Apple не стало драйвера, который бы обеспечивал рост ее акций. Сложилась патовая ситуация. Вниз акции идти не могут из-за масштабной программы Apple по возврату капитала, а вверх нет причины из-за отсутствия драйвера. Так что-же решит проблему будущего роста Apple?

За последние четыре квартала Apple официально подтвердила 12 завершенных поглощений. В середине мая ее пресс-центр сообщил о намерении вложить $1 млрд в конкурента Uber в Китае — Didi Chuxing Technology. Последняя инвестиция самая дорогостоящая из всего списка, хотя она и не сумеет обеспечить компанию мощным драйвером роста. Я проанализировал список приобретенных активов и не могу выделить ни одну, которая бы не согласовывалась с текущими сферами деятельности Apple. Таким образом, никаких инвестиций в принципиально новые для себя отрасли компания не делает.

Под силу ли проекту Titan, в рамках которого Apple создает программное обеспечение для беспилотных автомобилей, стать тем самым драйвером? Порядка тысячи сотрудников продолжают трудиться над этой программой, а официальные представители компании заявляют о больших надеждах на это проект. Ответ: нет.

Вероятно, в будущем беспилотные технологии изменят мир. Помимо личного автомобиля с автопилотом появятся беспилотные такси и грузовики. Кстати, это повысит социальную напряженность и спровоцирует рост безработицы. В связи с внедрением беспилотных технологий требуется изменить законодательство, разработать множество бюрократических процедур, определиться с ответственностью в рамках страховых случаев. Я считаю, что до полного внедрения беспилотных технологий может пройти лет пять. Потому, проект Titan — это перспективная, но очень долгосрочная инвестиция Apple.

Поразмышляв над проблемой дальнейшего развития Apple, я пришел к выводу, что не правильно воспринимаю компанию и пытаюсь найти недостающий кусочек пазла, вместо того чтобы сложить общую картину воедино. Apple — это не только iPhone. Вернее даже так. Apple — это Iphone, который позволяет совершать платежи через Apple Pay и пользоваться услугами интеллектуального помощника Siri. Apple — это Mac, который стоит у нас дома и, возможно, на работе. Apple — это Apple Watch, используемые как фитнес-гаджет и медицинский прибор. Apple — это сервис онлайн TV и стриминговой музыки iTunes. Apple — это iPad со специализированным корпоративным программным обеспечением, разработанным совместно с IBM. Также Apple разрабатывает ПО в сфере образования. Объединяет эту систему общая iOS и облачное хранилище данных iCloud. Одним словом, Apple — это широкая и многоуровневая экосистема, которая внедрена в частную жизнь и профессиональную деятельность множества людей. Поэтому, возможно, следующим драйвером роста станет не отдельный продукт Apple, а экосистема компании в целом.

Сейчас Apple переживает глобальную смену портфолио инвесторов. Те, кто держал Apple в надежде на скорую прибыль, избавляются от акций, а те, кто рассчитывает на долгосрочные вложения с минимальным риском и дивидендами, покупают их. Программа bay back удерживает акции от технического обвала. Я считаю, сейчас будет ошибкой продавать акции Apple и оставляю рекомендацию «покупать» с долгосрочной целью $130.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании.

Ключевые выводы из презентации следующие:

Model 3 станет доступной не ранее конца 2017 года. Называя дату, Илон Маск улыбнулся, видимо, намекая зрителям на многократные переносы сроков поставки модели X.

Стартовая цена новинки — $35 тыс. Это базовая комплектация, но, по словам главы компании даже в ней автомобиль превосходит любые ценовые аналоги. Таким образом, внутри линейки автомобилей Tesla появился относительно доступный аналог высокорентабельным Model X и S.

На одной зарядке машина сможет проехать до 346 км. Результат ближайшего по цене конкурента Nissan LEAF — 225 км, правда, купить эту машину можно уже сейчас, а не в 2017 году.

Сделать предзаказ можно, заплатив $1 тыс. Судя по сообщениям Маска в соцсети, до презентации, то есть не имея полного представления об автомобиле, предзаказ оформили 180 тыс. человек. Последний на сегодня твитна эту тему появился 3 апреля, и из него следует, что количество заказов превысило 276 тыс., то есть увеличилось на 50% за три дня. На этом основании можно считать, что автомобиль понравился.

Количество суперчарджеров к 2017 году увеличится с 3600 до 7200 ед. Кроме того, компания намеревается вдвое расширить сеть фирменных автосалонов на базе сервисных центров.

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании.

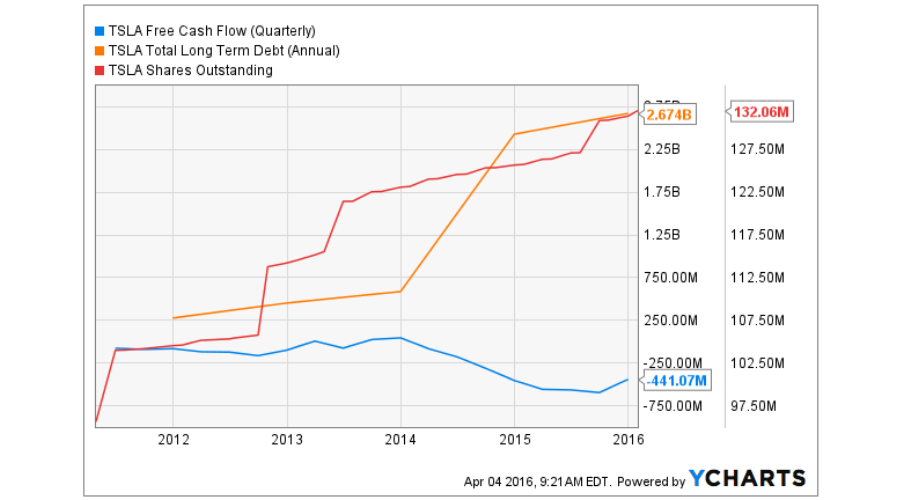

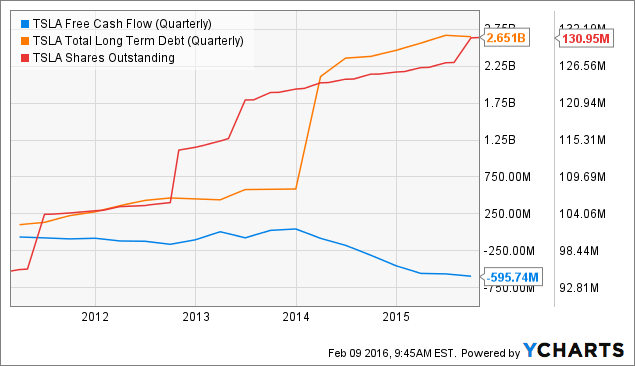

Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

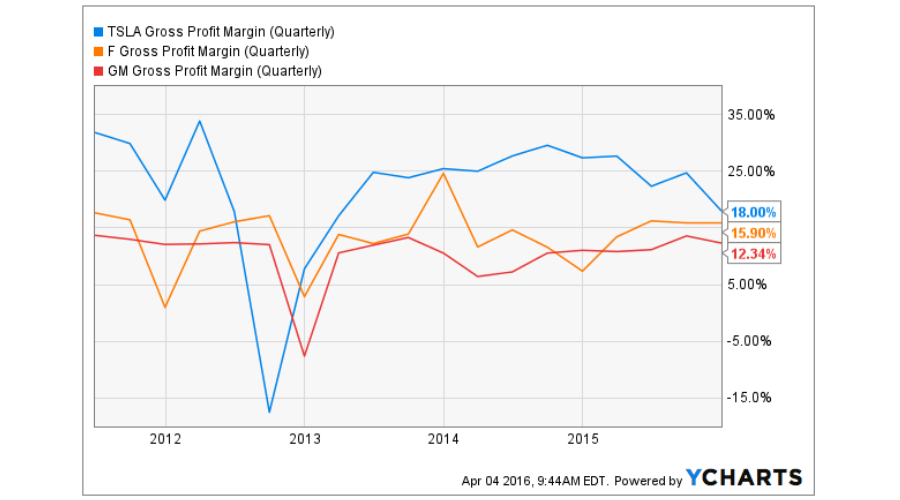

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего.

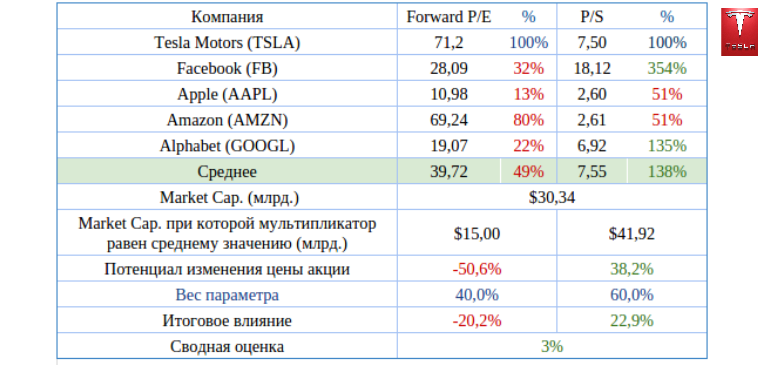

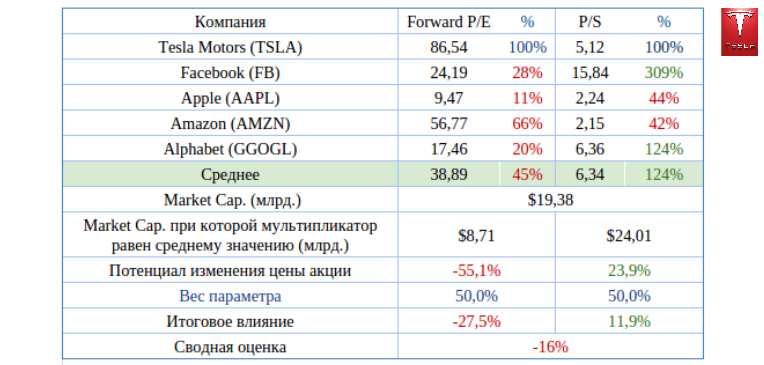

Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59.

Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В ноябре прошлого года в интервью журналу Fortune исполнительный директор Tesla Илон Маск сказал следующее: «Я не думал, что Tesla достигнет успеха. Я думал, что мы наверняка провалимся. Почти все решения, которые мы принимали, были ошибочны». На тот момент акции Tesla продавались по $232. Во время написания этого поста они обвалились на 36%, до $147. Что же, либо Илон Маск был прав, и они действительно провалились, либо в скором времени появится прекрасная возможность для вхождения в капитал революционной компании, которая по замыслу ее создателя должна изменить мир.

Стоит отметить, что наблюдаемый обвал акций Tesla происходит до публикации отчетности за 4-й квартал и 2015 год в целом. В пресс-релизе, увидевшем свет 3 января, Tesla сообщила, что ее нетто-продажи за октябрь-декабрь составили 17 192 единиц (+74,8% г/г и +48,2% кв/кв). В количественном смысле это отличный результат, который превосходит верхнюю планку ожиданий самой компании и позволяет рисовать довольно радужную перспективу по объемам реализации на ближайший год. Нужно дождаться полных финансовых результатов, чтобы понять, как изменилась рентабельность производства, но эта новость, в принципе, не могла спровоцировать начало наблюдаемого нисходящего ралли.

Источник: отчетность компании, графика Инвесткафе.

Действительно, неприятности у компании начались немножко позже. Так, 27 января во исполнение требований американского законодательства о раскрытии ключевой информации публичных компаний на сайте Tesla была опубликована форма о реализации права на исполнение опционов и получении в собственность Илона Маска 532 тыс. акций. Таким образом, сейчас он владеет порядка 29 млн акций, или приблизительно 22% всего пакета. Возник вопрос: что в условиях текущей слабости рынка заставило Илона Маска «разбавить» общее количество акций и фундаментально их ослабить? Ответ находим в аудиторских комментариях к отчетности за 3-й квартал. Илон Макс и его трастовый фонд с 2011 года систематически использовали принадлежащие ему акции для обеспечения по кредитам. Это наводит на мысль о том, что по некоторым из них в результате падения фондового рынка в начале года наступил margin-call, в связи с чем финансовые организации потребовали увеличения залога. Теперь ситуация усугубилась, и в случае дальнейшего снижения капитализации Tesla банки могут потребовать продать акции на падающем рынке, что будет фатально для компании.

На эту мрачную перспективу указывают ключевые операционные данные компании. Tesla испытывает хроническую нехватку денежного потока для финансирования своего развития. С момента IPO средства привлекаются за счет получения кредитов и выпуска новых акций. Очевидно, заемные средства также обеспечиваются акциями. Таким образом, круг замыкается.

Tesla возлагает большие надежды на MODEL 3, которая рассчитана на массовый рынок и предлагается покупателям по цене порядка $35 тыс. за единицу. Предполагается, что это позволит существенно повысить продажи и вывести в плюс чистый денежный поток компании. По этому поводу у меня есть фундаментальные сомнения. Дело в том, что стоимость бензина в Штатах упала почти в два раза за последний год, и, судя по динамике роста запасов нефти, будет оставаться низкой еще очень долго, возможно речь идет не просто о нескольких месяцах, а о годах. В такой ситуации уверенность в том, что массовый потребитель предпочтет электромобиль за $35 тыс., если приобрести машину с бензиновым двигателем и более высокого класса можно гораздо дешевле. Лично я не могу сейчас дать утвердительного ответа на этот вопрос, а значит не могу пока рекомендовать акции компании к покупке.

Сравнение мультипликаторов компании с показателями конкурентов из автопрома традиционно указывает на солидный потенциал снижения ее капитализации.

Сравнение Tesla с компаниями, от которых ждут продолжительного роста, также сигнализирует о дальнейшем снижении котировок, правда, менее существенном.

Технический анализ говорит о преодолении важной поддержки на уровне $200 и падении без определенного тренда. Индикатор Stochastics находится в перепроданном состоянии, что указывает на возможность технической коррекции вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $147,99.

Предыдущая рекомендация по бумагам Tesla «продавать» с целью $180 нуждается в корректировке. Их котировки продолжают падать, и на данный момент дно не фиксируется. Возможно, публикация отчетности за 2015 год сможет остановить негативный тренд, поэтому я предлагаю пока придержать акции компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В этот вторник, 22 декабря, новостной ресурс Yahoo! Autos со ссылкой на три достоверных источника сообщил о планах Alphabet inc. и Ford Inc. создать совместное предприятие по производству беспилотных автомобилей. Официальное подтверждение этой информации ожидается в январе на ежегодном Consumer Electronics Show. Итак, будущее приближается быстрее, чем мы ожидаем. Настало время оценить в деталях, какое влияние новое направление бизнеса окажет на Alphabet.

Замечу, что Ford и Alphabet (Google) не единственные компании, работающие над созданием технологии беспилотного вождения автомобиля. Кроме них подобные проекты реализуют Volvo, Nissan, Mercedes-Benz, Audi, Uber, Apple и Tesla. Что уж говорить об упомянутых гигантах, если даже американский хакер Джордж Хотц, известный под ником Geohot, в собственном гараже собирает и уже тестирует беспилотный автомобиль.

Вместе с тем, если анонсированное партнерство Ford и Alphabet состоится, это будет первый случай официального объединения усилий флагманов своих индустрий по разработке беспилотных технологий массового использования.

Будет ошибкой полагать, что Ford предоставит СП лишь производственные мощности. У концерна есть собственные наработки в этой сфере. В этом месяце он объявил о внедрении системы автономного движения в пробках Traffic Jam Assist, которая позволяет осуществлять полуавтономное управление рулем, педалями тормоза и газа и отслеживать дорожную ситуацию с помощью камеры и радара. Кроме того, Ford заявил о планах начать тестирование полностью автономного автомобиля в реальных условиях на трассах Калифорнии.

В свою очередь, Alphabet (Google) может похвастаться чем-то большим, нежели планы. Парк тестовых автомобилей, на которые установлена система автопилота Google, насчитывает 53 единицы в Калифорнии и Техасе. А их суммарный пробег уже перевалил за 2 млн км. И за это время, было зафиксировано только одно серьезное ДТП, в котором обычный автомобиль врезался в самоуправляемый сзади. Необходимо подчеркнуть, что Google никогда не заявлял о своих планах по созданию беспилотных автомобилей, а пресловутый GoogleCar всего лишь фейк. Компания поставила себе целью создать полноценную технологию автопилота, то есть своего рода операционную систему для автомобилей.

Итак, у Ford есть практический опыт и мощности для производства беспилотного автомобиля. Google располагает программным обеспечением для управления таким авто. И, судя по всему, компании договорились о партнерстве. Когда же такой автомобиль поступит в продажу? Не скоро...

Оказывается, бюрократическая машина даже такой инновационной страны, как США, не успевает за стремительным изменением технологий. Лоббистам Google удалось убедить власти Калифорнии разрешить тестирование беспилотных автомобилей в реальных условиях, пообещав, что опытный шофер в любую секунду сможет перехватить управление им. Дальше этой точки ситуация не продвинулась. Еще одна сложность, заключается в распределение ответственности при ДТП с участием беспилотных автомобилей и в установлении порядка работы страховых компаний в таких случаях. По оценкам специалистов в области транспорта и дорожного движения, только к 2020 году законодательная база позволит полноценное использование автопилотов на дорогах.

С того момента, как Google продал Motorola Inc., она не имеет никакого отношения к физическому производству смартфонов. Тем не менее, по последним данным статистики, 61,6% мобильных девайсов работают под ОС Android, что позволяет Google оставаться поисковиком №1 на планшетах и смартфонах. Стоит ли сомневаться, что через пять-десять лет появятся беспилотные автомобили? И что-то подсказывает мне, что большая доля их операционных систем будет принадлежать Google.

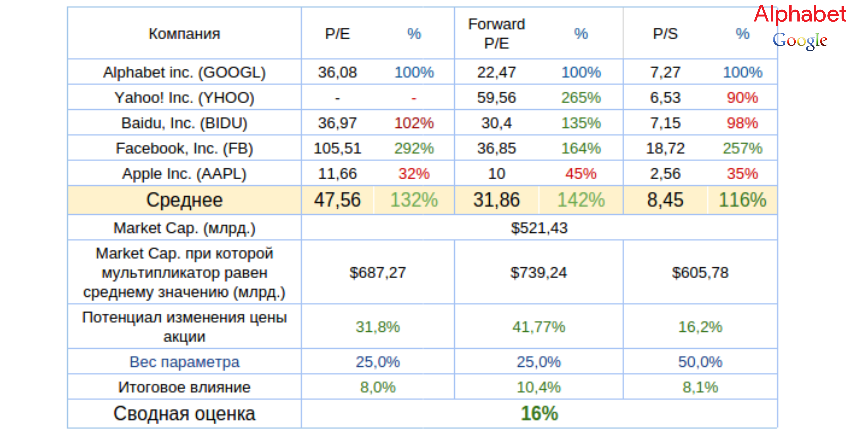

За уходящий год капитализация Alphabet (Google) выросла на 42%, при этом компания не потратила ни доллара на обратный выкуп своих акций. Кроме того, текущие мультипликаторы Alphabet Inc. указывают на наличие в его бумагах потенциала роста 16%.

Технический анализ указывает на консолидацию котировок в районе $770.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $767,13.

Рекомендация по бумагам Google — «покупать» с долгосрочной целью $880 за акцию (+15%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.