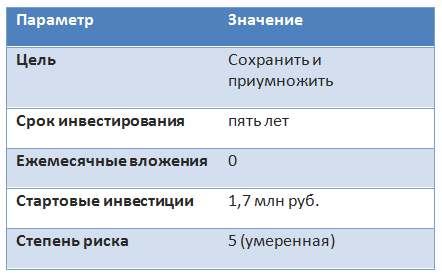

В мае, несмотря на существенное падение стоимости отдельных активов, входящих в портфель ETF, он остался в плюсе за счет эффективной диверсификацииС ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей майские итоги и корректируем портфель на июнь. База для формирования портфеля — 1 млн руб. Результаты управления сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в глобально диверсифицированный инвестпортфель, включающий в себя вложения в зарубежные активы. Ставка условного депозита определяется средней ставкой топа-10 банков, привлекающих наибольший объем вкладов (рассчитывается Банком России). С 1 сентября 2016 года мы перешли к формированию портфеля с помощью нового для России инструмента «финансовый автопилот» (ФА). В основе его работы лежат выверенные алгоритмы и фундаментальные принципы asset allocation (стратегии распределения активов). С помощью таких автоматизированных советников (робо-эдвайзеров) уже вложено более $100 млрд на рынках США и развитых стран Европы. Инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже. Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь используется ФА. Ниже в таблице приведены параметры, первоначально выбранные для портфеля.

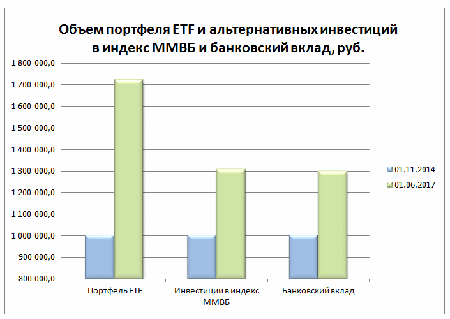

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой. За май модельный портфель ETF вырос в цене на 0,3%, стоимость активов к 1 июня текущего года составила 1 721 762,2 руб. Индекс ММВБ за тот же период потерял 5,77%, а доходность виртуального вклада повысилась лишь на 0,65%, так как продолжается процесс замедления этого показателя.

С момента создания в ноябре 2014-го накопленная доходность портфеля выросла до 72,18%, что значительно больше, чем у конкурентов — индекса ММВБ и банковского вклада, прибавивших за тот же период 30,8% и 29,89% соответственно. Разница в доходности модельного портфеля и индекса ММВБ составляет 41,38%, а между портфелем и доходностью виртуального вклада — 42,28%.

В мае состоялось заседание стран-экспортеров ОПЕК и государств, не входящих в картель. Как и ожидалось, итогом встречи стало продление соглашения о сокращении добычи нефти. Однако участники рынка отреагировали на это событие не покупками, а продажами. Скорее всего, инвесторы не верят в то, что продление сокращения приведет к заметному восстановлению цен на нефть. Помешать этому процессу может дальнейшее наращивание предложения со стороны американских сланцевых месторождений. Вторым фактором может оказаться низкий спрос на сырье. Пока есть такие риски, инвесторы не готовы без оглядки инвестировать в нефть. Однако дисциплина выполнения договоренностей стран, участвующих в соглашении, а также возможный рост мировой экономики могут положительно сказаться на перспективах нефтяных котировок. В любом случае оценить результаты соглашения можно будет только через несколько месяцев. А в данный момент падение цены на нефть негативно отразились на российском фондовом рынке. Как уже было упомянуто, в мае индекс ММВБ просел на н5,77%, а фонд FXRL потерял 6,27% своей стоимости. На данный момент резко негативных тенденций в макроданных по отечественной экономике нет. Инфляция замедляется, оживляется сегмент кредитования, в том числе благодаря снижению ставок. Соответственно, сейчас довольно удачный момент для инвестиций в российские активы, в том числе в FXRL, одна ценная бумага которого стоит менее 2 тыс. руб. на Московской бирже. На предстоящем 16 июня заседании совета директоров Банка России будет принято решение относительно изменения ключевой ставки. В прошлый раз ставка была понижена до 9,25%. Учитывая, что уже сейчас ЦБ фактически достиг целевого значения по инфляции в 4%, возможно, регулятор пойдет на дальнейшее смягчение денежно-кредитной политики. |

| |||

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.