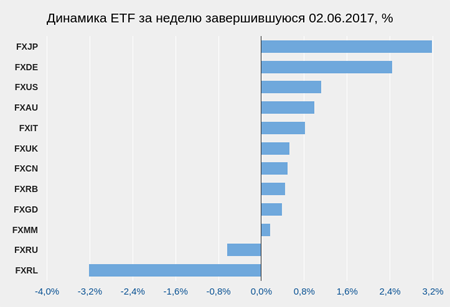

В мае, несмотря на существенное падение стоимости отдельных активов, входящих в портфель ETF, он остался в плюсе за счет эффективной диверсификации

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей майские итоги и корректируем портфель на июнь.

База для формирования портфеля — 1 млн руб. Результаты управления сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в глобально диверсифицированный инвестпортфель, включающий в себя вложения в зарубежные активы. Ставка условного депозита определяется средней ставкой топа-10 банков, привлекающих наибольший объем вкладов (рассчитывается Банком России).

С 1 сентября 2016 года мы перешли к формированию портфеля с помощью нового для России инструмента «финансовый автопилот» (ФА). В основе его работы лежат выверенные алгоритмы и фундаментальные принципы asset allocation (стратегии распределения активов). С помощью таких автоматизированных советников (робо-эдвайзеров) уже вложено более $100 млрд на рынках США и развитых стран Европы. Инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

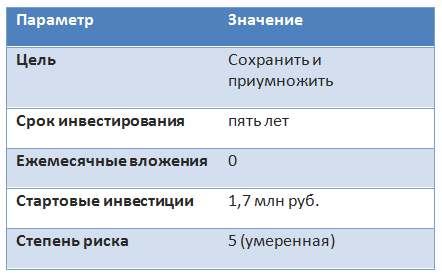

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь используется ФА. Ниже в таблице приведены параметры, первоначально выбранные для портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

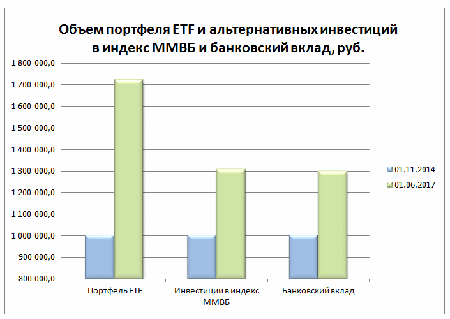

За май модельный портфель ETF вырос в цене на 0,3%, стоимость активов к 1 июня текущего года составила 1 721 762,2 руб. Индекс ММВБ за тот же период потерял 5,77%, а доходность виртуального вклада повысилась лишь на 0,65%, так как продолжается процесс замедления этого показателя.

С момента создания в ноябре 2014-го накопленная доходность портфеля выросла до 72,18%, что значительно больше, чем у конкурентов — индекса ММВБ и банковского вклада, прибавивших за тот же период 30,8% и 29,89% соответственно. Разница в доходности модельного портфеля и индекса ММВБ составляет 41,38%, а между портфелем и доходностью виртуального вклада — 42,28%.

В мае состоялось заседание стран-экспортеров ОПЕК и государств, не входящих в картель. Как и ожидалось, итогом встречи стало продление соглашения о сокращении добычи нефти. Однако участники рынка отреагировали на это событие не покупками, а продажами. Скорее всего, инвесторы не верят в то, что продление сокращения приведет к заметному восстановлению цен на нефть. Помешать этому процессу может дальнейшее наращивание предложения со стороны американских сланцевых месторождений. Вторым фактором может оказаться низкий спрос на сырье. Пока есть такие риски, инвесторы не готовы без оглядки инвестировать в нефть.

Однако дисциплина выполнения договоренностей стран, участвующих в соглашении, а также возможный рост мировой экономики могут положительно сказаться на перспективах нефтяных котировок. В любом случае оценить результаты соглашения можно будет только через несколько месяцев. А в данный момент падение цены на нефть негативно отразились на российском фондовом рынке. Как уже было упомянуто, в мае индекс ММВБ просел на н5,77%, а фонд FXRL потерял 6,27% своей стоимости. На данный момент резко негативных тенденций в макроданных по отечественной экономике нет. Инфляция замедляется, оживляется сегмент кредитования, в том числе благодаря снижению ставок. Соответственно, сейчас довольно удачный момент для инвестиций в российские активы, в том числе в FXRL, одна ценная бумага которого стоит менее 2 тыс. руб. на Московской бирже.

На предстоящем 16 июня заседании совета директоров Банка России будет принято решение относительно изменения ключевой ставки. В прошлый раз ставка была понижена до 9,25%. Учитывая, что уже сейчас ЦБ фактически достиг целевого значения по инфляции в 4%, возможно, регулятор пойдет на дальнейшее смягчение денежно-кредитной политики.

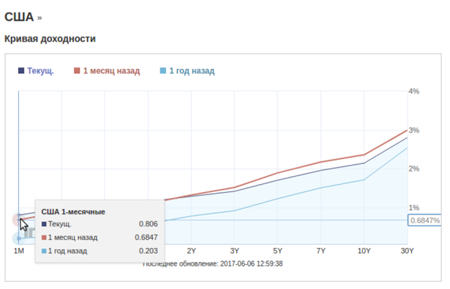

В условиях инвестиционной неопределенности стоит присмотреться к FXMM — инструменту, позволяющему получать доходность, близкую к безрисковой

Готовя традиционный обзор ситуации на бирже перед очередной рекомендацией по инвестированию в ETF, я отметил, что с прошлой недели ключевые тренды рынка практически не изменились. Фондовый рынок Германии продолжает рост (рекомендация «покупать» FXDE 12.04.17), IT-сектор США во главе с Alphabet и Apple штурмует новые исторические максимумы (рекомендация «покупать» FXIT 23.05.17), российский рынок облигаций, ведомый относительно высоким уровнем процентных ставок, по-прежнему уверенно движется вверх (рекомендация «покупать» FXRB 23.05.17).

Сохраняя в силе все перечисленные рекомендации, хочу обратить внимание, что покупка акций фонда FXRB не единственный вариант получить доход от существенной разницы между процентными ставками России и, например, США. В этом свете интересно присмотреться к FXMM — фонду, инвестирующему в портфель краткосрочных казначейских облигаций США.

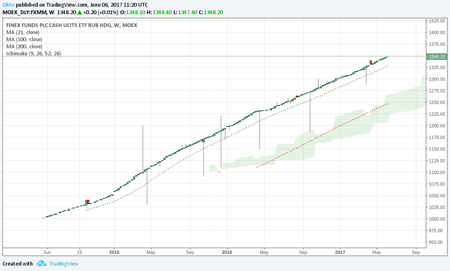

В первую очередь обратите внимание на исторический график изменения цены фонда FXMM. Он очень похож на прямую линию, не правда ли?

Низкая волатильность означает низкий риск, и это главный плюс обсуждаемого фонда. Одновременно у вложений в этот инструмент относительно низкая доходность: по данным FinEx, 7,5% годовых.

Инвестиционный доход фонда состоит из двух частей: доходность облигаций казначейства США (T-Bills) и однодневного своп-контракта на валютную пару RUB/USD. Вот схема с сайта Мосбиржи:

А если проще, то механизм таков. На инвестированные в фонд рубли заключается контракт на покупку и продажу долларов (своп). Таким образом, одновременно покупаются (спот) и продаются доллары (форвард). Из этого формируется первый вид дохода, основанный на разнице между долларовыми и рублевыми процентными ставками на межбанковском рынке, так как по своей сути эта операция близка к краткосрочному размещению рубля.

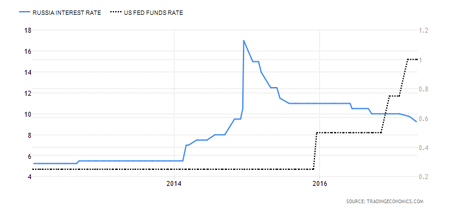

Этот вид дохода будет сохраняться до тех пор, пока учетная ставка и инфляция в России превышают учетную ставку и инфляцию в США. Учитывая текущую ситуацию и цели ЦБ РФ в горизонте как минимум ближайших двух лет, соблюдение этих условий можно считать высоко вероятным.

Опираясь на данные валютного рынка на 6 июня, получаем, что аннуализированная доходность подобного свопа составляет порядка 9,5%. Допустив, что в ближайшее время учетная ставка в России снизится, а в США, наоборот, вырастет, следует ожидать снижения средней доходности в район 8%.

На следующем этапе условно полученные в результате операции своп доллары используются для покупки облигаций казначейства США (T-Bills) сроком до трех месяцев.

Доходность данных облигаций напрямую зависит от учетной ставки в США. Вместе с тем эта же ставка влияет на доходность свопа, поэтому все-таки фундаментальной основой доходности фонда FXMM является разница в процентных ставках США и России.

Итак, на мой взгляд, инвестицию в фонд FXMM следует использовать для диверсификации портфеля как раз в такие моменты, как сейчас, когда принципиально нового ничего не происходит, а инвестировать наугад или держать свободные финансы в кэше не хочется.

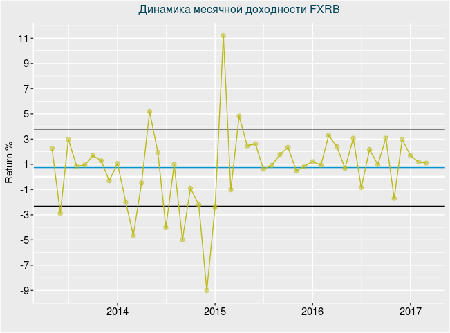

В горизонте текущего года стратегией, дающей возможность получить доходность выше, чем по стандартной депозитной ставке, имеет высокие шансы оказаться инвестиция в еврооблигации российских эмитентов. Речь идет о покупке акций фонда FinEx Russian Corporate Bonds ETF, приносящего доход рублях (FXRB).

Рассмотрим факторы, которые должны обеспечить успех такому вложению.

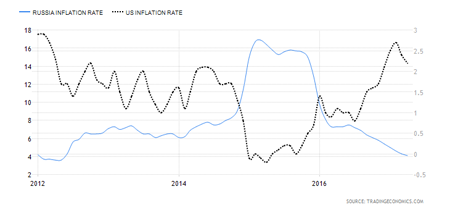

Инфляция в РФ

По данным Росстата, последние две недели марта инфляция была нулевой, а с начала года составила 1%. Убедительные результаты 1-го квартала делают цель ЦБ по годовой инфляции на уровне 4% все более реалистичней.

К подобному выводу склоняются и ведущие аналитические агентства: текущий прогноз Bloomberg и Reuters по инфляции в России на конец 2017-го составляет 4,3%. Кроме того, в начале апреля Reuters провело опрос среди аналитиков, согласно которому в среднем ожидается снижение инфляции в РФ до 4% уже в 3-м квартале.

Главным гарантом замедления инфляции выступает собственно Банк России, полагающий, что для поддержания показателя у целевого уровня может потребоваться сохранение умеренно жесткой денежно-кредитной политики в течение двух-трех лет.

Итак, стабильная и низкая инфляция — это первый значимый фактор, обуславливающий долгосрочную привлекательность российских активов, в особенности рублевых долговых бумаг.

Стабильность рубля

События 2014-2016-го с особенной наглядностью показали, насколько стоимость рубля определяет цена нефти. Но в начале текущего года этот стереотип оказался под сомнением.

На следующем графике представлена динамика корреляции цены Brent и стоимости пары USD/RUB. Как следует из этого графика, с начала года корреляция вышла из негативной зоны, а это означает, что по крайней мере сейчас рубль не находится в отрицательной зависимости с нефтью.

Снижение зависимости курса рубля от цены нефти во многом объясняется притоком иностранных инвестиций в Россию, в том числе, и чисто спекулятивных, проводимых в рамках операций carry trade и использующих относительно высокую реальную ставку для получения прибыли на разнице привлечения фондируемых и размещения инвестиционных средств.

Но, как бы то ни было, укрепление рубля и его независимость от цены нефти дополнительно обеспечивают привлекательность рублевых инвестиций в российские долговые бумаги.

Исторические параметры доходности ETF фонда FXRB

С 2015 года только в трех случаях месячная доходность фонда FXRB оказалась отрицательной, и то в пределах границ стандартного отклонения. Средняя месячная доходность с начала обращения фонда составляет 0,74%, а с начала 2015-го превышает 1,5%.

Стабильные показатели исторической доходности в рамках стандартного отклонения указывают на приемлемые параметры риска данного фонда.

Стоимость акции фонда FXRB по состоянию на 5 апреля составляет 1288 руб. Комиссия — 0,95%.

Ближайший фьючерс на кукурузу СВОТ вновь вернулся к цене, с которой начал текущий календарный год, и с точки зрения теханализа вновь привлекателен для покупки. Оценим, насколько рискованным может стать подобное решение.

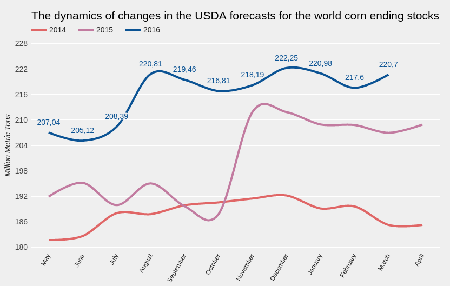

Мартовский отчет USDA оказал дополнительное давление на и без того дешевую кукурузу. Глобальный рост потребления этого продукта не смог обогнать рост предложения. В результате прогнозные конечные остатки кукурузы в 16/17 МГ были повышены на 2,1 млн тонн. Рекордные запасы остаются главной проблемой этого рынка.

Источник: USDA.

Конкретно для США структуру балансов USDA не изменило. Остатки сохраняются на близком к рекорду уровне. Но, если посмотреть на баланс структуры и предложения рынка США через отношение остатков к уровню потребления и экспорта (stock-to-use ratio), можно заключить, что текущая цена ближайшего фьючерса на кукурузу вполне соответствует своему фундаментально обоснованному уровню, и это по крайней мере усложнит дальнейшее снижение цены.

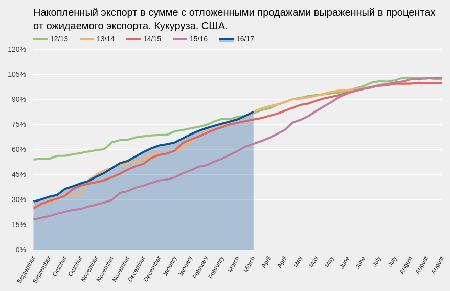

Экспорт в США идет прежними, относительно стабильными темпами. Для того чтобы текущий прогноз USDA (56,52 млн тонн) сбылся в оставшийся период маркетингового года, который в США закончится в августе, каждую неделю необходимо экспортировать чуть более 400 млн тонн кукурузы, и это вполне реально. На данный момент я не вижу предпосылок для существенной переоценки экспорта USDA в последующих прогнозах на нынешний сезон.

Источник: USDA.

За неделю, завершившуюся 21 марта, производство этанола в США составило 1,044 млн баррелей в сутки, что стало рекордным результатом для этого времени года. При этом объем остатков также необычно высок: 22,595 млн баррелей. Как правило, в мае объемы производства этанола в США сокращаются, поэтому веских оснований для значительного увеличения потребления кукурузы в промышленных целях выше планов USDA, скорее всего, нет. На мой взгляд, фактор этанола сейчас также нейтрален для рынка.

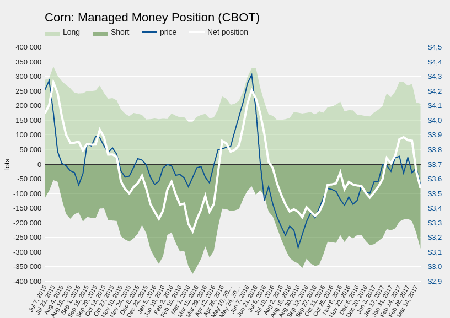

Основные для культивирования кукурузы регионы Штатов на данный момент испытывают недостаток влаги для качественного проведения посевной кампании: приблизительно на 12% площадей фиксируется засуха. Прогнозы указывают на высокую вероятность осадков в ближайшую неделю, но они пройдут ближе к центральной части страны. Погода всегда имела решающее значение для цен на кукурузу, особенно в период сева. Таким образом, в этом отношении наличествует фактор поддержки.

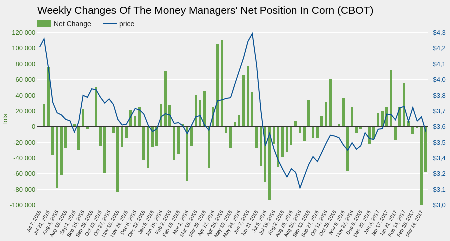

Последние две недели фонды рекордными темпами продавали кукурузу на CBOT, что ясно отразилось на динамике котировок. Причем как минимум на неделе к 21 марта фонды главным образом продавали новые контракты, а не закрывали ранее купленные. Хотя соотношение между шортами и лонгами фондов составляет 140%, фактически количество покупок лишь на 28% меньше, чем продаж. Иными словами, нельзя сказать, что фонды крайне негативно смотрят на кукурузу. Просто в данный момент они сместили баланс чистой позиции в сторону шортов.

Источник: COT.

Итак, фундаментально значимых факторов, влияющих на цену кукурузы, за последний месяц не появилось, то есть зафиксированное снижение котировок стало следствием продаж со стороны фондов и носило спекулятивный характер. Экспорт и потребление для производства этанола остались на прежних уровнях. При этом стартовые погодные условия для посевной кампании нельзя назвать оптимальными. На мой взгляд, дальнейшее снижение кукурузного фьючерса до момента первых осмотров полей в июне маловероятно, и на этом можно строить торговую стратегию.

В последний день марта USDA представит данные об остатках кукурузы в США по состоянию на 1 марта и оценит размер посевных площадей на новый сезон. Консенсус аналитиков предполагает, что объем остатков будет оценен в 8 534 млн бушелей, а посевные площади не превысят 91 млн акров. Если фактические данные отчета не будут существенно отличаться от этих уровней, я предлагаю продать пут-опцион на декабрьский фьючерс на кукурузу (ZCZ17) со страйком 3,70 по цене ~ $0,22 с целью снижения опциона до $0,1 в течение трех месяцев. Для подстраховки можно рассмотреть покупку пут-опциона со страйком 3,50 по июльскому фьючерсу, но только на ближайший месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Локомотивом роста американского фондового рынка последние три месяца было ожидание, связанные с выполнением предвыборных обещаний Дональда Трампа ослабить налоговую нагрузку на бизнес, а также пересмотреть приоритеты внешнеторговой политики и поддержать американских производителей. Предполагалось, что фискальные стимулы и инфраструктурные реформы ускорят инфляцию и продлят текущий цикл экономического роста США еще на пару лет.

И вот из-за отсутствия поддержки среди республиканцев проваливается самая громкая инициатива Трампа об отмене Obamacare. Важно, что кворума не хватило именно среди республиканцев, которые хорошо понимают, как важен законопроект для имиджа президента. Этот провал назвали лакмусовой бумажкой реальной политической силы Трампа.

Фондовый рынок США и доллар незамедлительно отреагировали на произошедшее снижением. Соответственно, только за минувшую неделю FXIT и FXUS потеряли 0,9% и 1,3% соответственно. Учитывая, что с момента избрания Трампа, к примеру, S&P500 вырос более чем на 12%, можно ожидать, что коррекция продолжится. Следовательно, инвестировать в этот рынок не лучший выбор на ближайшую перспективу.

Не является убежищем и Европа. Марин Ле Пен в ходе выступления перед своими сторонниками 27 марта заявила, что Евросоюз умрет, так как людям он больше не нужен. По данным opinion-way, она лидирует в предвыборной гонке во Франции, а число ее сторонников увеличивается. Если Ле Пен победит, Frexit может стать началом конца ЕС в том виде, в котором мы к нему привыкли. Таким образом, в ближайшее время европейский рынок будет подвержен коррекции, не меньше, чем рынок США.

Одновременно со снижением американского и европейского фондовых рынков доходность 10-летних UST также отступила от годовых максимумов на уровне 2,6%. Снижение уровня процентных ставок в США всегда позитивно отражается на цене золота. Дополнительную поддержку создает спрос со стороны фондов в условиях все возрастающей нестабильности. По данным CFTC, за минувшую неделю хедж-фонды в США на бирже COMEX впервые за март стали чистыми покупателями золота. Подобная комбинация указывает на целесообразность вложения в золото через покупку FXGD на Московской бирже. 29 марта одна ценная бумага данного ETF обойдется в 505 руб. Операция не облагается НДС.

Информация обо всех ETF торгующихся на Московской бирже

*С момента начала обращения 24 февраля 2016 года.

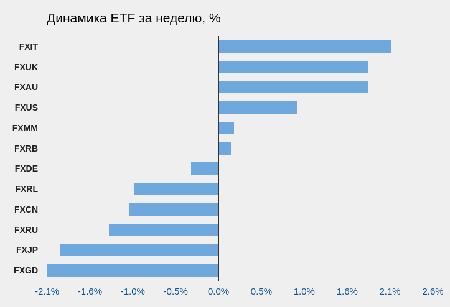

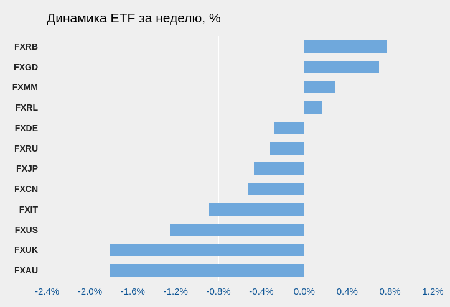

На прошедшей неделе четыре инструмента показали положительную динамику, восемь — отрицательную.

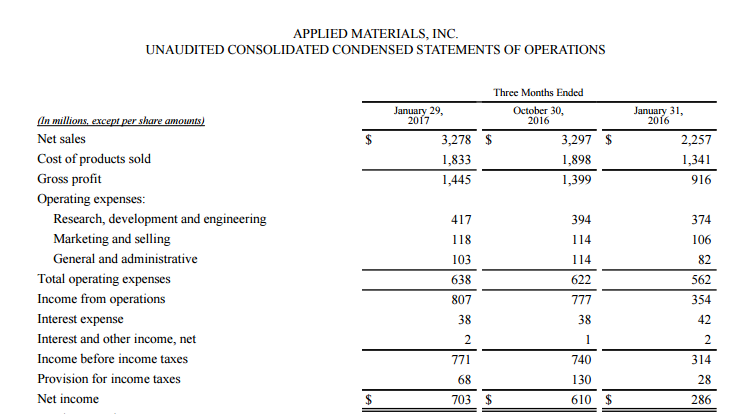

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

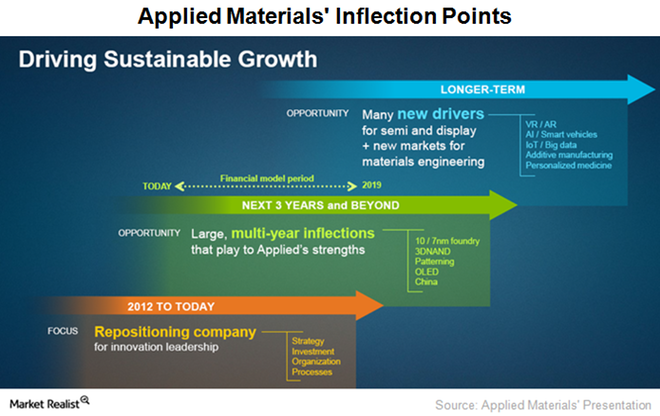

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

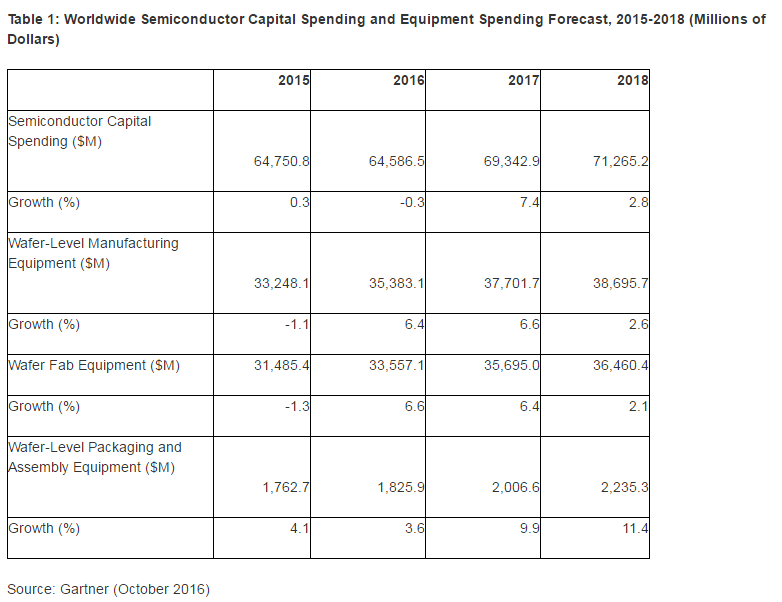

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

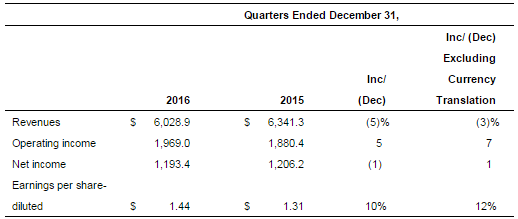

McDonald’s представил финансовый отчет за 4-й квартал 2016 года.

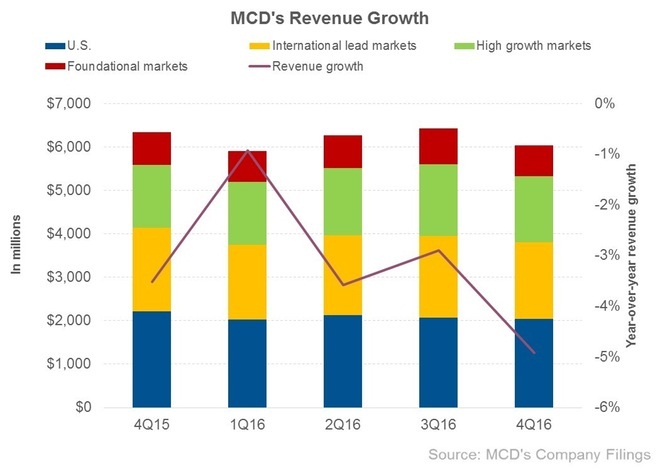

Выручка сети с октября по декабрь снизилась на 4,9% до $6 млрд, в точности совпав со средними прогнозами рынка, даже несмотря на рост мировых сопоставимых продаж на 2,7%. Вызывает определенную тревогу тот факт, что минувший квартал стал уже десятым подряд, отмеченным снижением доходов, причем с течением времени это падение только усиливается.

Определенным объяснением такой негативной динамики может служить реализация плана по реструктуризации сети, начавшаяся в середине 2015 года и подразумевающая перевод на франшизу 20% ресторанов. По замыслу менеджмента, это позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Доходы McDonald’s от франчайзинга в отчетном квартале поднялись с $2,31 млрд до $2,38 млрд, в то время как собственные рестораны продемонстрировали сокращение выручки с $4,03 млрд до $3,65 млрд. На этом фоне за последние 12 месяцев количество франчайзинговых ресторанов McDonald’s выросло на 1 149, а число принадлежащих компании точек сократилось на 775.

Определяющим регионом для компании остаются США, генерирующие порядка 33,8% доходов сети. С учетом этого снижение выручки здесь на 8,1% , до $2,0 млрд, оказалось очень чувствительным, даже несмотря на нивелирующий фактор в виде роста доходов от новых франчайзинговых ресторанов. Ведущие развитые рынки, представленные Австралией, Канадой, Францией, Германией, Великобританией и Северной Ирландией, также отметились падением выручки на 7,6%, до $1,8 млрд. В то же время развивающиеся рынки, в частности российский, показали рост выручки на 4%, до $1,5 млрд.

По итогам 4-го квартала 2016 года чистая прибыль McDonald’s опустилась на 1%, до $1,19 млрд, а разводненная прибыль на акцию составила $1,44 против $1,31 годом ранее при консенсусе $1,41. На фоне все более глубокого падения выручки компании рост прибыли на акцию замедляется. За последние пять кварталов его темп достиг минимума в 12% против 16,8% за первые три квартала.

Судя по всему, эта тенденция сохранится в первой половине текущего года. По прогнозам в 1-м и 2-м кварталах выручка упадет на 6% и 7%, до $5,56 млрд и $5,83 млрд соответственно. Темпы роста прибыли на акцию будут продолжать замедляться до 8% ($1,32) в 1-м квартале и 7% ($1,55) во 2-м. Еще одним риском для McDonald's выглядит высокая долговая нагрузка, составляющая $26 млрд долгосрочного долга, на обслуживание которого уходит более $220 млн в квартал, что при повышении учетной ставки ФРС США будет весомым фактором давления.

С учетом всех вышеупомянутых факторов может показаться странным, что котировки McDonald’s после падения примерно на 15% вновь устремились к историческим максимумам на уровне $130. Однако по P/E в сравнении со средним по отрасли акции сети недооценены. Как только план по реструктуризации ресторанов McDonald’s начнет приносить свои плоды и прервет «медвежий» тренд по выручке и чистой прибыли, дисконт по мультипликаторам увеличится, а котировки получат сильную поддержку. Рекомендация по акциям McDonald’s — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Whirlpool ( NYSE:WHR) 25 октября опубликовала отчетность за 3-й квартал 2016 года. Выручка компании за квартал сократилась до $5,25 млрд с $5,28 млрд годом ранее. Компания объясняет этот результат укреплением доллара. Чистая прибыль поднялась на 1,2% г/г, до $238 млн, или $3,66 на акцию (аналогичный период 2015-го: $3,45) при консенсусе аналитиков на уровне $3,86. Несмотря на это, на мой взгляд, котировки Whirlpool сохраняют потенциал роста.

Источник: investors.whirlpoolcorp.com.

В течение года Whirlpool удалось сократить издержки на 2,4%, что в 3-м квартале позволило увеличить валовую и операционную прибыль на 30 и 90 пунктов. На мой взгляд, работа над издержками является позитивной стороной Whirlpool. Так, в 2013-м компания активно оптимизировала персонал, а во время кризиса 2008-2009 годов эффективно действовала в целях сохранения прибыльности.

На момент выхода отчетности за 3-й квартал был проведен buy back на сумму $425 млн. Всего на 2016 год запланирован обратный выкуп в объеме $800 млн. В целом я расцениваю это как положительный сигнал для инвесторов, так как обратный выкуп позволит компании достигнуть планового показателя прибыли на акцию.

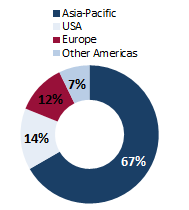

В Северной Америке компания реализует 53% своей продукции, в Европе — 25%, в Латинской Америке — 16%, в Азии — 6%. Whirlpool — безусловный лидер североамериканского и латиноамериканского рынка, на котором ей принадлежит доля свыше 30% и 25% соответственно. После покупки в 2014 году марки Indesit, Whirlpool также претендует на лидерство на европейском рынке с долей чуть большее 20%. В азиатском регионе Whirlpool занимает порядка 7%, так как здесь доминируют китайские компании, предлагающие аналогичную продукцию по более низкой цене.

Источник: данные компании.

Североамериканский рынок выступает ключевым драйвером финансовых показателей Whirlpool. На сегодня важные для компании макроэкономические показатели в США указывают на положительные тенденции и позволяют рассчитывать на дальнейшее повышение выручки и прибыли в этом году.

Латиноамериканский сегмент, который сильно просел в последние годы из-за кризиса в Бразилии, безусловно, оказал давление на финансовые показатели компании. По итогам 2016-го, как следует из прогноза, ВВП Бразилии продолжит снижение, однако центробанк страны рассчитывает на восстановление роста в 2017-м. Если эти ожидания оправдаются, данный сегмент вполне может преподнести приятный сюрприз инвесторам.

Европейское направление бизнеса Whirlpool, на мой взгляд, также имеет неплохие шансы на рост в этом году. Поддержку рынку окажет решение ЕЦБ о продлении QE, которое позволит поддержать потребительский спрос и ослабить долговую нагрузки потребителей. Позитивная динамика в секторе недвижимости Германии, Франция, стран Бенилюкс и Скандинавии будет стимулировать и повышение продаж бытовой техники. Особенно эти тенденции актуальны для бренда компании Indesit, занимающего лидирующие позиции в государствах Старого Света. По мере интеграции Indesit в структуру Whirlpool можно будет наблюдать эффект синергии и улучшения операционных показателей в Европе.

Несмотря на ценовое давление, особенно на азиатском рынке, на данный момент у компании есть перспективы для роста физических объемов продаж и повышения маржинальности (как валовой, так и операционной). Это позволит Whirlpool увеличить выручку и прибыль в текущем году.

Отмечу, что компания недооценена практически по всем мультипликаторам. По P/E ttm и Forward P/E потенциал роста до средних показателей отрасли составляет 13,3% и 46,2% соответственно. По P/S и POCF — 41,1% и 8,4%. По EV/EBIT и EV/EBITDA — 2,8% и 21,6%.

Источник: gurufocus.com.

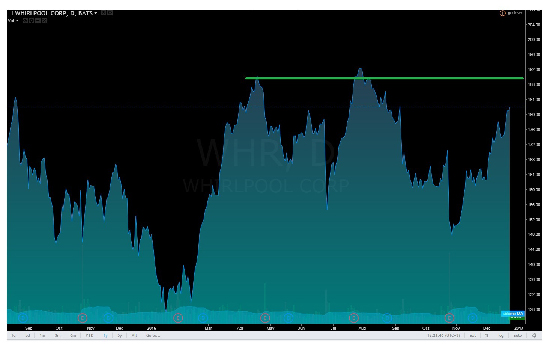

На публикацию отчетности в октябре акции отреагировали снижением, однако очень быстро восстановили утраченные позиции и стремятся к историческим максимумам.

Источник: tradingview.com.

Учитывая стабильное состояние бизнеса, работу Whirlpool над сокращением издержек и неплохой потенциал улучшения конъюнктуры на рынках сбыта, рекомендую акции компании к среднесрочным покупкам с первой целью $191.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации.

За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%.

Фундаментальные показатели

Источник: данные компании.

Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м.

Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд.

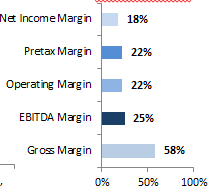

Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%.

Доходы по сегментам

Источник: данные компании.

Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

Источник: данные компании.

Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн.

Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%.

Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно.

Географическая разбивка выручки

Источник: данные компании.

Анализ финансового состояния

Источник: данные компании.

Показатели маржинальности

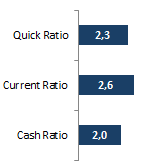

Коэффициенты ликвидности

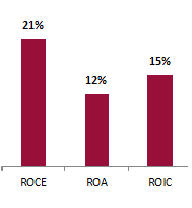

Коэффициенты рентабельности

Источник: расчеты Инвесткафе.

По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

Источник: Bloomberg

Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе.

Сравнительная оценка мультипликаторов

Источник: Bloomberg.

Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com.

С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

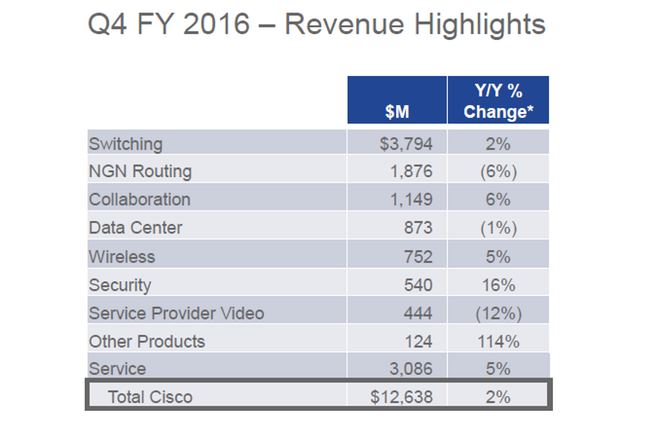

Cisco Systems (CSCO) 17 августа опубликовала отчет за 4-й квартал финансового года, в котором рост продемонстрировали такие сегменты бизнеса компании, как безопасность, коммутация, беспроводные сети и совместные проекты. В то же время в направлениях видеопровайдерской деятельности, NGN и дата центрах отмечается снижение показателей. Совокупная выручка Cisco поднялась на 2% г/г, достигнув $12,6 млрд.

Источник: investor.cisco.com.

С 1-го фискального квартала 2016 года Cisco приступила к сокращению примерно 5 тыс. рабочих мест, что по ее планам должно было вызывать дополнительные расходы $325-400 млн. Однако, как видно из отчета, к снижению выручки это не привело, что я считаю позитивным для компании.

Положительно я оцениваю и усилия компании по разработке новых продуктов. В середине этого года портфолио Cisco для центров обработки данных пополнилось гиперконвергентной инфраструктурой CiscoHyperflex. Основными ее преимуществами перед традиционными системами можно назвать простоту использования и цену. Кроме того, традиционные системы в большинстве случаев подразумевают наличие SAN-сети. В отличие от них, гиперконвергенция представляет собой единую систему, которая состоит из несколько серверов и специализированного ПО, реализующего функции Compute, Storage и Networking.

Несмотря на длительное снижение в сегменте производства серверов, рынок интегрированных систем все еще растет и будет прибавлять ежегодно по 5,2%, достигнув $8,4 млрд в 2019-м. Рынок гиперконвенционных систем оценивался в $1,6 млрд в 3-м квартале 2015-го, прибавив 65%. К 2019 году по прогнозам он должен достигнуть $4,8 млрд.

Источник: zdnet.com.

Отмечу, что 60% выручки Cisco Systems получает от бизнеса в Америке, а 25% зарабатывает в Европе. В этой связи важно иметь представление о некоторых макроданных в этих регионах присутствия. В сентябре индекс PMI США в сфере услуг равнялся 52, у еврозоны тот же показатель составлял 52,2, что указывает на развитие сектора. Для компании с долей в секторе ethernet-коммутации 59% и 45% в сегменте WLAN эти данные можно считать гарантией роста выручки.

Источник: tradingeconomics.com.

С начала текущего года акции Cisco Systems показали опережающий по сравнению с индексом технологического сектора QQQ и S&P 500 рост, чему способствовала сильная отчетность. Причем на данный момент есть все основания для продолжения позитивной динамики в бумагах Cisco.

По P/E ttm (прибыль/акцию год к году) компания оценена на уровне 14,85, это лучше, чем 66% индустрии Global Communication Equipment industry и означает потенциал роста 49%. Значение мультипликатора Forward P/E (прогнозная прибыль/акцию) — 13,85. По этому индикатору потенциал роста акции до среднеотраслевых показателей равен 17%.

Источник: gurufocus.com.

Возврат на инвестированный капитал у Cisco составляет впечатляющие 37,1%, доходность собственного капитала (ROE) находится на уровне 17,5%, что свидетельствует об эффективном менеджменте и придает дополнительную привлекательность ее бумагам.

Источник: tradingview.com.

Сильная финансовая отчетность, благоприятные для дальнейшего развития компании макроэкономические данные в основных регионах присутствия и хорошие перспективы новых продуктов дают основания рекомендовать к покупке акции Cisco Systems на среднесрочную перспективу с первой целью $35.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.