В мае, несмотря на существенное падение стоимости отдельных активов, входящих в портфель ETF, он остался в плюсе за счет эффективной диверсификации

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей майские итоги и корректируем портфель на июнь.

База для формирования портфеля — 1 млн руб. Результаты управления сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в глобально диверсифицированный инвестпортфель, включающий в себя вложения в зарубежные активы. Ставка условного депозита определяется средней ставкой топа-10 банков, привлекающих наибольший объем вкладов (рассчитывается Банком России).

С 1 сентября 2016 года мы перешли к формированию портфеля с помощью нового для России инструмента «финансовый автопилот» (ФА). В основе его работы лежат выверенные алгоритмы и фундаментальные принципы asset allocation (стратегии распределения активов). С помощью таких автоматизированных советников (робо-эдвайзеров) уже вложено более $100 млрд на рынках США и развитых стран Европы. Инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

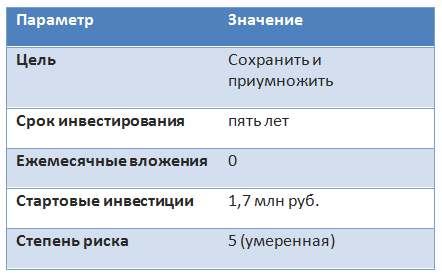

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь используется ФА. Ниже в таблице приведены параметры, первоначально выбранные для портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

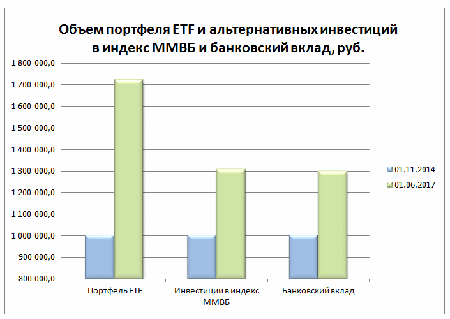

За май модельный портфель ETF вырос в цене на 0,3%, стоимость активов к 1 июня текущего года составила 1 721 762,2 руб. Индекс ММВБ за тот же период потерял 5,77%, а доходность виртуального вклада повысилась лишь на 0,65%, так как продолжается процесс замедления этого показателя.

С момента создания в ноябре 2014-го накопленная доходность портфеля выросла до 72,18%, что значительно больше, чем у конкурентов — индекса ММВБ и банковского вклада, прибавивших за тот же период 30,8% и 29,89% соответственно. Разница в доходности модельного портфеля и индекса ММВБ составляет 41,38%, а между портфелем и доходностью виртуального вклада — 42,28%.

В мае состоялось заседание стран-экспортеров ОПЕК и государств, не входящих в картель. Как и ожидалось, итогом встречи стало продление соглашения о сокращении добычи нефти. Однако участники рынка отреагировали на это событие не покупками, а продажами. Скорее всего, инвесторы не верят в то, что продление сокращения приведет к заметному восстановлению цен на нефть. Помешать этому процессу может дальнейшее наращивание предложения со стороны американских сланцевых месторождений. Вторым фактором может оказаться низкий спрос на сырье. Пока есть такие риски, инвесторы не готовы без оглядки инвестировать в нефть.

Однако дисциплина выполнения договоренностей стран, участвующих в соглашении, а также возможный рост мировой экономики могут положительно сказаться на перспективах нефтяных котировок. В любом случае оценить результаты соглашения можно будет только через несколько месяцев. А в данный момент падение цены на нефть негативно отразились на российском фондовом рынке. Как уже было упомянуто, в мае индекс ММВБ просел на н5,77%, а фонд FXRL потерял 6,27% своей стоимости. На данный момент резко негативных тенденций в макроданных по отечественной экономике нет. Инфляция замедляется, оживляется сегмент кредитования, в том числе благодаря снижению ставок. Соответственно, сейчас довольно удачный момент для инвестиций в российские активы, в том числе в FXRL, одна ценная бумага которого стоит менее 2 тыс. руб. на Московской бирже.

На предстоящем 16 июня заседании совета директоров Банка России будет принято решение относительно изменения ключевой ставки. В прошлый раз ставка была понижена до 9,25%. Учитывая, что уже сейчас ЦБ фактически достиг целевого значения по инфляции в 4%, возможно, регулятор пойдет на дальнейшее смягчение денежно-кредитной политики.

Пятничное падение капитализации компаний технологического сектора США вызвано преимущественно временным информационным фактором и вряд ли носит характер долгосрочного изменения тренда на этом рынке

В пятницу, 9 июня, совокупная капитализация крупнейших компании ИТ-сектора на NASDAQ упала более чем на $100 млрд, потянув за собой фондовые индексы ведущих мировых площадок. Учитывая, что ранее я рекомендовал покупать ETF на индекс сектора информационных технологий США (FXIT), хочу детально проанализировать происходящее для корректировки торговой позиции по данному инструменту.

Падение рынка началось после публикации исследования Goldman Sachs, где проводятся параллели между технологическим «пузырем» 2000-х и ситуацией с пятеркой крупнейших ИТ-компаний США, так называемым FAAMG (Facebook, Amazon, Apple, Microsoft и Alphabet, кроме Amazon, все входят в состав FXIT).

С начала текущего года компании из списка FAAMG в сумме увеличили капитализацию более чем на $600 млрд, что сопоставимо с ВВП Гонконга и Южной Африки вместе взятых. При этом, составляя приблизительно 13% индекса S&P500, эти пять компаний обеспечили 37% всей доходности индекса. Таким образом, сектор по сути тянет за собой весь фондовый рынок США, а долго это продолжаться не может.

Аналитиков Goldman Sachs настораживает концентрация бумаг этих компаний в составе портфелей паевых инвестиционных фондов, достигающая, по оценкам инвестбанка, 11,8% совокупного объема их инвестиций. Среди ключевых причин подобного явления Goldman Sachs называет желание управляющих фондов диверсифицировать свои инвестиции, снижая долю компаний, напрямую зависящих от экономической ситуации в США и политики ФРС. Обратной стороной таких действий может стать обвал рынка в случае фиксации прибыли в результате появления негативных факторов. Ирония в том, что сейчас таким негативным фактором стал сам Goldman Sachs.

В то же время исследование содержит выборочный сравнительный анализ финансовых показателей пятерки крупнейших ИТ-компаний на пороге обвала 2000-го и текущих результатов FAAMG. Стоит отметить, что их объединяет лишь приблизительная доля в весе индекса S&P500: 15,8% в 2000 году и 13,8% — в 2017-м. Если же судить по относительной величине мультипликаторов P/E и Cash/EV, то текущая ситуация качественно лучше ситуации начала 2000-го.

Итак, определенная перекупленность в секторе явно присутствует, и, вероятно, пройдет какое-то время, пока инвесторы успокоятся и пересмотрят свои портфели. Однако, на мой взгляд, утверждать, что капитализация FAAMG — это «пузырь», нет оснований. Компании генерируют реальный денежный поток, а сравнительный уровень мультипликаторов вполне приемлем. В конце концов, если вы продаете акции Facebook или Alphabet, то вам нужно купить более перспективные и дешевые акции. А проблема в том, что таких нет.

Применяя все сказанное к FXIT, я считаю, что в ближайшие недели нас ждет снижение цены фонда в район 2900 пунктов. Но после этапа консолидации, вероятнее всего, последует восстановление рынка и FXIT вернется к текущим уровням. Покупать, держать или продавать — зависит от временного горизонта вашей инвестиционной стратегии.

Наличие сильной поддержки для котировок пшеницы CBOT дает повод для продажи опционов put с целью полного обесценивания

Забегая вперед, скажу: сейчас нужно, не мешкая, продавать опционы put по пшенице, и вот почему.

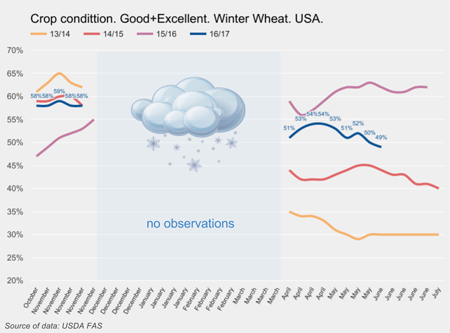

Отсутствие снежного покрова зимой, последовавшая весной засуха и чрезмерные осадки в начале лета не прошли бесследно для американской пшеницы. Согласно данным первых осмотров состояния озимых в октябре, доля посевов в хорошем и отличном состоянии составляла 58%, а к июню показатель снизился до 49% против 62% годом ранее. Ближайшие прогнозы указывают на продолжение обильных дождей в ключевых регионах культивирования пшеницы в США. На данном этапе созревания такая погода ей уже не на пользу. Следовательно, можно ожидать дальнейшего ухудшения состояния посевов.

Ситуация с урожаем пшеницы в текущем маркетинговом году складывается не лучшим образом не только в США. Похолодания и отрицательные температуры в апреле и мае в России предсказуемо ухудшили перспективы урожайности. Об этом заявили глава Гидрометцентра и аграрная консалтинговая компания СовЭкон. Согласно прогнозу последней в 2017-м валовой сбор зерновых в России составит 105 млн до 110 млн тонн, что на 14 млн тонн ниже прошлогоднего результата.

В свою очередь, в Украине, похоже, намечается засуха. На начало июня запасы продуктивной влаги под озимыми зерновыми культурами в метровом слое почвы в центральных и восточных регионах страны составляют 7-23 мм, что соответствует критическим значениям. Из-за дефицита влаги в отдельных южных районах уже наблюдается преждевременное пожелтение листьев, а это вообще зловещий знак.

Итак, фундаментально ситуация с новым урожаем по меньшей мере неопределенная, как в США так и странах причерноморского региона. Возможно, учитывая рекордные накопленные запасы пшеницы по всему миру, это не приведет к формированию полноценного «бычьего» рынка, но и просесть существенно ниже текущих уровней в ближайшей перспективе цена также не сможет. Одним из препятствий станут фонды, которые по-прежнему держат близкое к рекордному количество проданных фьючерсных контрактов на пшеницу. Даже если они решат их немного сократить на фоне перечисленных факторов, этого будет достаточно, чтобы подбросить котировки вверх центов на 50.

Не менее красноречиво о текущих тенденциях рынка пшеницы свидетельствует техническая картина.

Во-первых, на месячном графике цены ближайшего фьючерса на пшеницу CBOT видно следующее. С 2014 года рынок пшеницы был отчетливо «медвежьим» и двигался вдоль нисходящей линии сопротивления. Сейчас цена ближайшего фьючерса приблизилась вплотную к пробою этого уровня и, судя по всему, преодолеет его.

Во-вторых, дневной график июньского фьючерса на пшеницу CBOT свидетельствует о том, что с 16 мая котировки вышли за пределы осинового нисходящего канала, двигаясь вдоль новой линии поддержки (на графике она обозначена красным пунктиром). В течение торгов 1-2 июня цена кратковременно уходила намного ниже этой поддержки, но к концу торгов возвращалась выше нее. Причем объемы торгов в эти дни были больше среднего. Как минимум это подтверждает наличие сильной локальной поддержки, пробить которую будет непросто.

Итак, фундаментальные и технические факторы указывают на то, что котировки пшеницы CBOT вряд ли будут снижаться в ближайший месяц или два. Повторюсь, возможно, полноценного ралли мы не увидим (если, конечно, фонды не начнут агрессивно избавляться от шортов), но с очень высокой вероятностью можно рассчитывать, что разворота вниз не будет. Основываясь на этом прогнозе, я предлагаю продавать покрытые опционы put по июльским контрактам (ZWN17) со страйком $4,30 и с целью полного обесценивания в течение месяца.

В октябре прошлого года на конференц-звонке по результатам финансового отчета Apple за 4-й квартал глава компании Тим Кук сказал буквально следующее:

«В 2016-м продажи iPhone в Индии взлетели на 50% относительно предыдущего года и мы верим, что лишь начали вгрызаться в поверхность этого огромного и растущего рынка».

А за несколько месяцев до этого Кук посетил Индию и обсудил с ее премьер-министром возможность открытия сети фирменных магазинов. Итак, очевидно, что Apple делает ставку на Индию. Но повод ли это делать ставку на Apple?

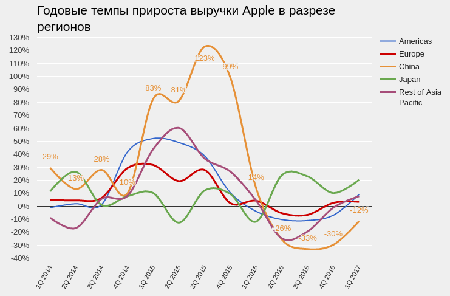

С 2014-го по 2015 год акции компании подорожали вдвое. Случилось это отчасти из-за успеха моделей iPhone5 и 6, но все же главным фактором стал выход компании на рынок Китая, где ее продажи в 2015 финансовом году росли в среднем на 100% г/г каждый квартал. Как только китайский рынок продемонстрировал отчетливые признаки насыщения и в конце финансового 2016 года темпы продаж упали, акции Apple достаточно серьезно скорректировались.

Источник: отчетность компании, графика Инвесткафе (обратите внимание, что согласно политике компании, к примеру, отчетный 1-й квартал 2017-го совпадает с календарным 4-м кварталом 2016-го. Это конечно сложновато для восприятия, однако не забываем слоган Apple — Think Different :)

Вполне очевидно, что для устойчивого роста капитализации Apple нуждается в новом рынке, по своему потенциалу сопоставимом с китайским. Сегодня единственным подходящим в этом смысле вариантом выглядит Индия. И, судя по всему, Apple давно и хорошо это понимает.

До недавнего времени Индия не была привлекательна с точки зрения потребительского спроса из-за низкой доли среднего класса с годовым доходом семьи более $10 тыс. Но начавшаяся в 1991-м либерализация экономики стала приносить плоды. Уже в 2015-м доля среднего класса с годовым доходом от $10 тыс. до $45 тыс. достиглав стране 23,4%. Впрочем, в Китае она равнялась 33,6%. Таким образом, с позиций платежеспособного спроса Индия становится все более подходящим рынком сбыта для ценового диапазона продукции Apple, хотя и отстает от КНР.

По последним прогнозам в ближайшие двадцать лет более половины жителей Индии будет моложе 35 лет, а Китай имеет все шансы стать столкнуться с проблемой старения населения. Перспективы демографической ситуации имеют самое прямое отношение к Apple, так как покупает смартфоны преимущественно молодежь. Так, в Китае самая большая доля владельцев смартфонов относится к возрастной категории от 18 до 24 лет. Уверен, в Индии ситуация схожая.

Наконец, стоит отметить в целом оптимистичные перспективы в секторе услуг мобильной связи Индии, инфраструктура которого активно развивается. По данным совместного исследования Google и The Boston Consulting Group, с 2015 по 2020 год число пользующихся смартфонами индийцев удвоится и достигнет 520 млн, то есть 39% от прогнозируемой на тот момент численности населения страны.

Итак, судя по всему, Apple в Индии нашла замену Китаю. Уверен, процесс выхода на этот рынок для компании не будет быстрым, хотя бы потому, что на данный момент платежеспособный сегмент населения в стране узковат. Но, если строить долгосрочные прогнозы, Индия дает Apple шанс на количественное расширение рынка.

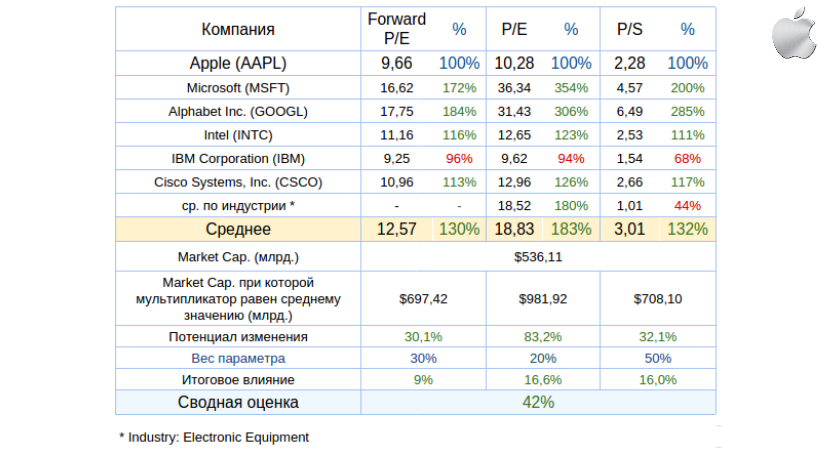

Несмотря на то, что котировки акций Apple в 2017 году уже поднялись на 24%, сравнение с аналогами по мультипликаторам указывает на сохраняющийся потенциал роста.

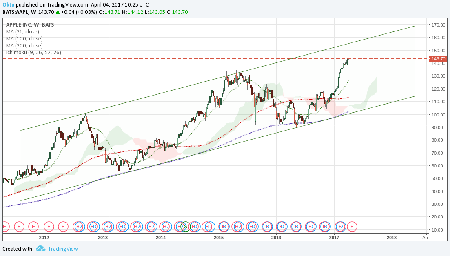

Данные технического анализа подтверждают стабильное движение котировок в границах широкого восходящего канала с 2012 года.

Более приближенный взгляд отражает перекупленность акций Apple, существенно превышающих уровень 150-дневной скользящей средней. 26 апреля компания представит квартальную отчетность, и до этого момента котировки вполне могут откорректироваться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $143,70.

В перспективе индийский рынок для Apple может превзойти по размерам китайский, и это делает долгосрочные инвестиции в бумаги компании привлекательными. Рекомендация — «покупать». Ближайшая цель — $160. Горизонт прогноза — шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Мартовский обвал котировок нефти, повлекший за собой отток средств практически из всех сырьевых активов, не обошел стороной и пшеницу. Июльские фьючерсы на нее опустились до январских ценовых уровней и сейчас пытаются стабилизироваться у 100-дневной средней. Я неоднократно давал рекомендацию покупать пшеницу и осознаю текущую сложность ситуации для тех, кто последовал моим советам. В этой связи предлагаю еще раз критически проанализировать этот рынок и решить, что делать дальше.

Мартовский отчет USDA не внес существенных изменений в балансы рынка пшеницы США. Единственным изменением стало сокращение импорта на 10 млн тонн, в результате чего оценка конечных остатков также снизилась, впрочем, оставшись в пределах ожиданий аналитиков.

Что касается мировых балансов, USDA лишь повысило прогноза производства в Австралии на 2 млн тонн, что привело и к росту оценки конечных остатков в 16/17 МГ. Этот показатель совпал с верхним диапазоном ожиданий аналитиков, но в целом это «медвежий» фактор.

На ежегодном Outlook Forum USDA 23 февраля представило прогноз посевных площадей в США на 2017-й. Для пшеницы они составили 46 млн акров, что на 4,2 млн акров ниже финальной оценки USDA прошлого года и на 0,9 млн акров меньше ожиданий аналитиков. Эта цифра оказалась минимальной за почти столетнюю историю наблюдений. Отталкиваясь от этих данных, можно определить, какой урожай пшеницы будет в США в текущем году. С 1980-х уборочная площадь в стране в среднем составляла 85% от посевной. Значит допустим, что уборочная площадь в текущем году будет равняться 46x0,85, то есть 39,1 млн акров.

Источник: USDA, графика и расчеты Инвесткафе.

Средняя урожайность пшеницы в США последние 30 лет росла устойчивыми темпами, на текущий год значение тренда достигло 47 бушелей с акра.

Источник: данные USDA.

Я считаю, что это скорее оптимистичный прогноз урожайности, и на это у меня есть несколько причин. Во-первых, состояние озимых, в котором они вступили в период зимовки, не было лучшим за последние четыре года. Во-вторых, с декабря в центральных регионах США на полях практически отсутствовал снежный покров, защищающий посевы от заморозков, которые были зафиксированы в январе. В-третьих, с февраля фиксируется формирование засухи в этих регионах.

Таким образом, я считаю, что средняя урожайность пшеницы в Штатах составит 46,5 бушелей с акра, то есть в совокупности 1818,15 млн бушелей, или 49,48 млн тонн. Это значение на 21,3% ниже показателя прошлого года и это минимум за последние 14 лет. При прочих равных условиях, это приведет к заметному сокращению конечных остатков, хотя не факт, что уровень потребления и экспорта пшеницы в США в текущем году сохранится на прошлогоднем уровне.

Как уже было сказано выше, в ключевых для производства пшеницы регионах США на протяжении последнего месяца наблюдается засушливая погода.

Однако по прогнозу в ближайшую неделю высока вероятность выпадения осадков в центральной части страны, что улучшит ситуацию. Если прогноз сбудется, то как минимум до апреля не будет понятно, нанесен ли посевам сколь-нибудь значительный урон.

Итак, урожай пшеницы в США однозначно сократится. Но хватит ли этого для продолжения ралли?

Следует отметить активизацию стран-импортеров пшеницы. Так, на тендере 15 марта Египет закупил 420 тыс. тонн пшеницы российского, украинского и французского происхождения с поставкой с 15 по 25 апреля. За неделю до этого Египет уже приобрел 320 тыс. тонн, Алжир 16 марта купил 480 тыс. тонн. Это относительно крупные объемы, нетипичные для текущего времени года. Следовательно, импортеры спешат заключить сделки, пока цены не пошли вверх.

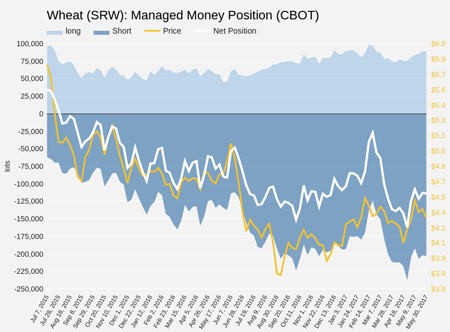

В марте фонды действовали адекватно ситуации на рынке и вновь нарастили нетто-шорты по пшенице. Однако это делалось преимущественно за счет продажи новых контрактов, а не закрытия ранее купленных. На минувшей неделе темпы продаж фондов значительно замедлились. Таким образом, пока нельзя сказать, что фонды решительно взялись сбрасывать контракты, так как количество их лонгов приближается к двухлетним максимумам.

Источник: COT, данные и расчеты Инвесткафе.

Техничская картина ухудшилась, но не перешла критических уровней. Текущая цена июльского фьючерса на пшеницу находится в границах сопротивления облака Ишимоку, оставаясь внутри основного восходящего канала. Stochastics перепродан, но пытается вернуться в нейтральное положение, что указывает на попытку рынка стабилизироваться.

Учитывая неминуемое сокращение урожая в США и активность покупок со стороны импортеров, я просто не вижу причин для серьезного обвала котировок от текущих уровней. Впрочем, то, как легко цена в марте пробила ключевые уровни поддержки, заставляет меня усомниться и в быстром ралли к $5. В этой связи я предлагаю активную торговую позицию заменить на пассивную и рассмотреть возможность замены купленных фьючерсов на продажу опционов put по июльским контрактам на пшеницу (CBOT) со страйком $4,20. Позицию можно подхеджировать покупкой пут-опционов со страйком $4. Даже если цены на пшеницу останутся на текущем уровне до июня, это позволит получить прибыль.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За последние тридцать дней по крайней мере трижды появлялась информация о том, что Apple собирается поглотить крупную компанию. Сначала речь шла о покупке поставщика фильмов и сериалов на основе потокового мультимедиа Neflix за $53 млрд. Затем аналитики переключились на возможность покупки Tesla с текущей капитализацией $33 млрд. Завершает тройку инвест-идей для Apple предположение о поглощении Uber за $62,5. Разумеется Apple не комментирует подобные слухи.

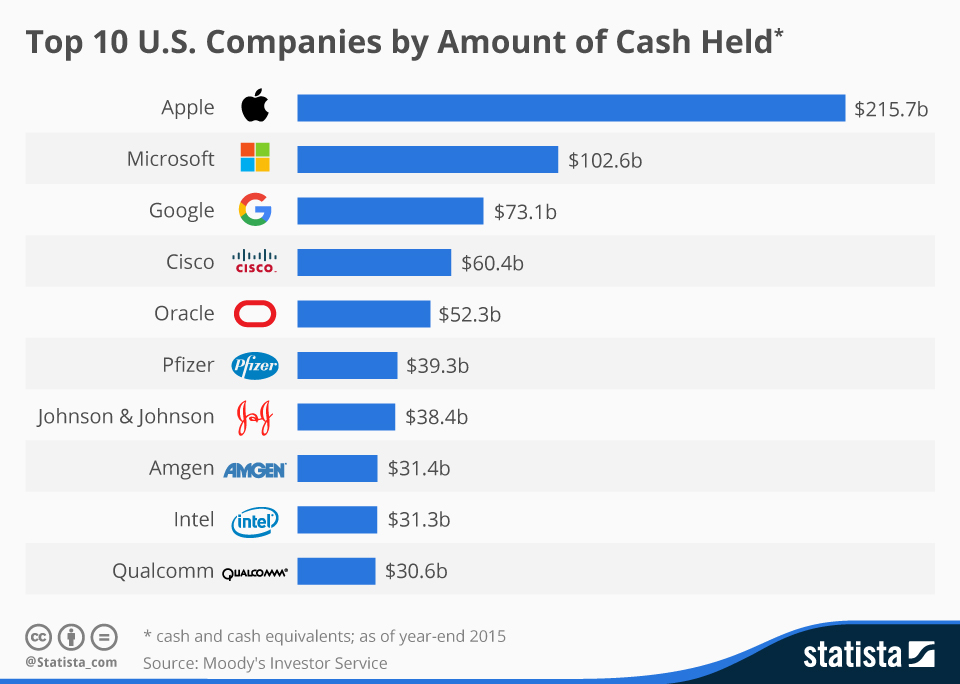

Наблюдаемся информационная активность вокруг вдруг появившейся необходимости Apple кого-нибудь купить связана с двумя факторами. Во-первых, на счетах у компании запредельное количество денежных средств. $215 млрд. - это явно большее, чем нужно Apple для без рискового существования. И во-вторых, и это главное на мой взгляд, после того, как по итогам 1Q 2016 впервые в истории компании сократился объем реализации iPhone, у Apple не стало драйвера, который бы обеспечивал рост ее акций. Сложилась патовая ситуация. Вниз акции идти не могут из-за масштабной программы Apple по возврату капитала, а вверх нет причины из-за отсутствия драйвера. Так что-же решит проблему будущего роста Apple?

За последние четыре квартала Apple официально подтвердила 12 завершенных поглощений. В середине мая ее пресс-центр сообщил о намерении вложить $1 млрд в конкурента Uber в Китае — Didi Chuxing Technology. Последняя инвестиция самая дорогостоящая из всего списка, хотя она и не сумеет обеспечить компанию мощным драйвером роста. Я проанализировал список приобретенных активов и не могу выделить ни одну, которая бы не согласовывалась с текущими сферами деятельности Apple. Таким образом, никаких инвестиций в принципиально новые для себя отрасли компания не делает.

Под силу ли проекту Titan, в рамках которого Apple создает программное обеспечение для беспилотных автомобилей, стать тем самым драйвером? Порядка тысячи сотрудников продолжают трудиться над этой программой, а официальные представители компании заявляют о больших надеждах на это проект. Ответ: нет.

Вероятно, в будущем беспилотные технологии изменят мир. Помимо личного автомобиля с автопилотом появятся беспилотные такси и грузовики. Кстати, это повысит социальную напряженность и спровоцирует рост безработицы. В связи с внедрением беспилотных технологий требуется изменить законодательство, разработать множество бюрократических процедур, определиться с ответственностью в рамках страховых случаев. Я считаю, что до полного внедрения беспилотных технологий может пройти лет пять. Потому, проект Titan — это перспективная, но очень долгосрочная инвестиция Apple.

Поразмышляв над проблемой дальнейшего развития Apple, я пришел к выводу, что не правильно воспринимаю компанию и пытаюсь найти недостающий кусочек пазла, вместо того чтобы сложить общую картину воедино. Apple — это не только iPhone. Вернее даже так. Apple — это Iphone, который позволяет совершать платежи через Apple Pay и пользоваться услугами интеллектуального помощника Siri. Apple — это Mac, который стоит у нас дома и, возможно, на работе. Apple — это Apple Watch, используемые как фитнес-гаджет и медицинский прибор. Apple — это сервис онлайн TV и стриминговой музыки iTunes. Apple — это iPad со специализированным корпоративным программным обеспечением, разработанным совместно с IBM. Также Apple разрабатывает ПО в сфере образования. Объединяет эту систему общая iOS и облачное хранилище данных iCloud. Одним словом, Apple — это широкая и многоуровневая экосистема, которая внедрена в частную жизнь и профессиональную деятельность множества людей. Поэтому, возможно, следующим драйвером роста станет не отдельный продукт Apple, а экосистема компании в целом.

Сейчас Apple переживает глобальную смену портфолио инвесторов. Те, кто держал Apple в надежде на скорую прибыль, избавляются от акций, а те, кто рассчитывает на долгосрочные вложения с минимальным риском и дивидендами, покупают их. Программа bay back удерживает акции от технического обвала. Я считаю, сейчас будет ошибкой продавать акции Apple и оставляю рекомендацию «покупать» с долгосрочной целью $130.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель.

В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов.

На сегодняшний день в портфель входят:

ETF Gold (FXGD — фонд, точно отслеживающий цену золота),

ETF FXRL (FXRL – фонд, инвестирующий в бумаги индекса РТС).

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность.

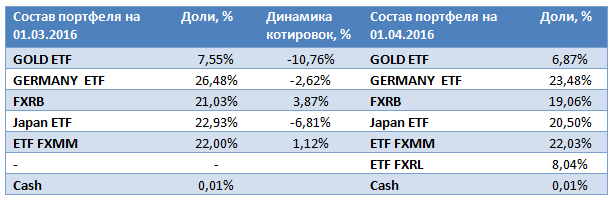

Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

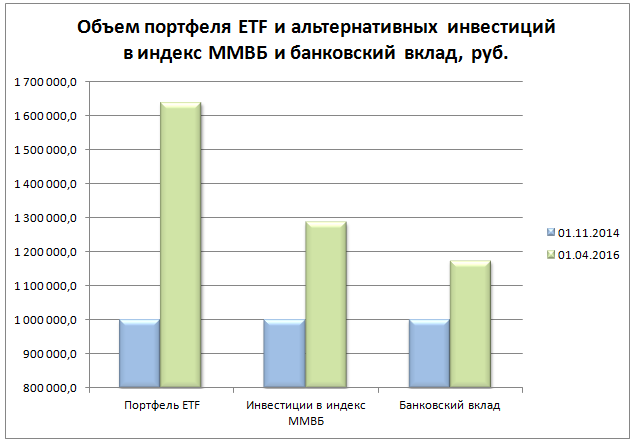

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции.

Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%.

Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%.

Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля.

Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL.

ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%).

ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%.

FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%.

ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%.

В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%.

Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

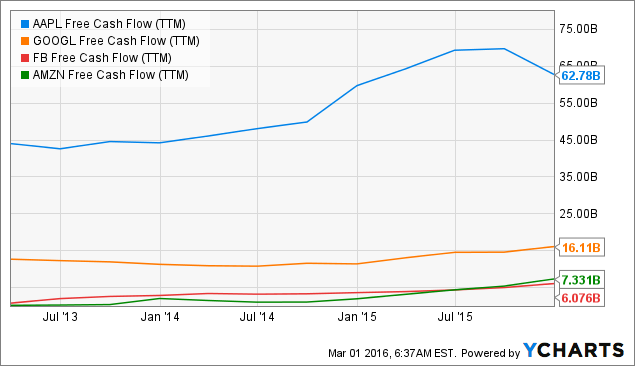

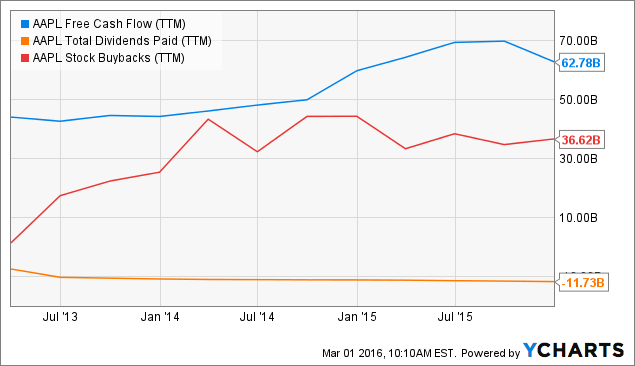

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

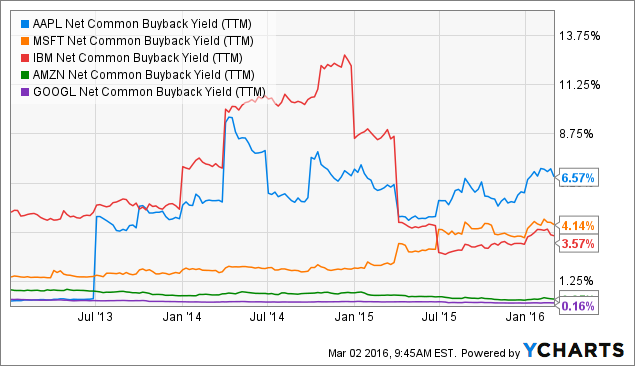

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

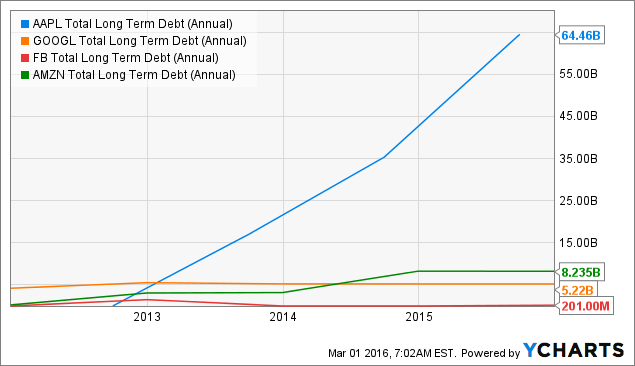

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Как известно, с 1 января 2015 года в России можно открыть индивидуальный инвестиционный счет (ИИС), который позволяет получить налоговые льготы при соблюдении ряда условий. На практике это означает, что частный инвестор может открыть у брокера специальный счет, ИИС, который позволяет получить на выбор один из двух вычетов.

Первый вариант — это вычет на взносы, которые были направлены на ИИС. Инвестор вносит ежегодно определенную сумму на счет, именно на эту сумму уменьшается и его налогооблагаемая база. Соответственно, ему возвратится часть НДФЛ в размере 13% от суммы внесенной на счет. Пример: инвестор внес 200 тыс. на ИИС и получил доход от рабочей деятельности на 600 тыс., заплатив налогов на 78 тыс. руб. При открытом ИИС его налогооблагаемая база уменьшится с 600 тыс. до 400 тыс. Это означает, что 13% от 200 тыс., или 26 тыс. руб. за год ему должно будет возместить государство. Этот вариант подходит тем, у кого есть постоянный доход, с которого выплачивается налог.

Второй вариант — это вычет на доход, полученный при использовании ИИС. По итогам трех лет действия ИИС весь полученный доход будет освобожден от налогообложения. Соответственно, этот вариант подходит тем, кто уверен в своих возможностях заработать крупную сумму за три года и не хочет делиться своим заработком с государством.

Вносить на счет можно до 400 тыс. в год, соответственно и максимальная выгода по вычету на взносы составит 52 тыс. руб. ежегодно.

Источник: данные Московской биржи.

Еще одно важное условие по работе с ИИС — минимальный срок счета должен составлять три года.

ИИС уже пользуется определенной популярностью. По данным Московской биржи, на 15 лидеров по зарегистрированным ИИС приходится 87,7 тыс. таких счетов. На первую пятерку приходится около 90% всех зарегистрированных ИИС.

Топ-5 участников торгов

Источник: данные Московской биржи.

Один из главных плюсов ИИС в том, что большинству инвесторов не надо менять свою стратегию поведения: используя ИИС можно приобретать самые разные активы, в том числе акции, облигации и еврооблигации российских эмитентов, торгующиеся на Московской бирже. Если же инвестор заточен на иностранные рынки, то для него есть альтернативное решение: вкладываться в любые из представленных на Московской бирже 11 ETF. Смысла торговать без использования ИИС в принципе нет, поскольку он позволяет получить дополнительно 13% годовых, что даже выше, чем текущая ставка по депозитам, составляющая 9,99% у первой десятки российских банков, привлекающих наибольший объем средств.

Рекомендуем частному инвестору выбрать брокера, открыть ИИС и инвестировать свои средства в те активы, которые он считает наиболее привлекательными для извлечения прибыли в ближайшие три года.

За консультацией по открытию ИСС и помощью по дальнейшим сделкам на бирже с его использованием вы можете обратиться к крупному и надежному брокеру.

В октябре текущего года совет директоров РАО ЭС Востока объявил о запуске мероприятий, направленных на консолидацию 100% уставного капитала общества, выставив всем акционерам холдинга оферту на приобретение их бумаг. Это решение стало вполне логичным шагом на пути к полной консолидации РАО ЭС Востока в собственности Русгидро, что предусмотрено его долгосрочной программой развития.

В общей сложности к выкупу предназначается около 13,88% уставного капитала компании, или 5 609 602 111 обыкновенных и 658 653 832 привилегированных акций, которые согласно добровольному предложению подлежат выкупу по цене 0,35 и 0,22 руб. за бумагу соответственно. Указанная стоимость пакета акций была установлена на основе расчетов независимого оценщика. После появления точных ценовых ориентиров котировки бумаг РАО ЭС Востока замерли вблизи вышеуказанных уровней еще в октябре, показав перед этим весьма неплохое ралли.

Дальнейший потенциал роста акций РАО ЭС Востока оказался ограниченным, а эта история, казалось, осталась далеко в прошлом, поскольку динамика его акций обоего типа буквально за несколько дней отразила грядущие корпоративные перемены. Однако в ноябре ООО «Восток-Финанс», 100%-я «дочка» ЭС Востока, предложило приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: уже упомянутый выкуп акций РАО ЭС Востока, а также их обмен на бумаги Русгидро. Причем этот обмен предполагается проводить с коэффициентами конвертации 0,6068 акции Русгидро для обычки ЭС Востока и 0,3814 для его префов.

Условия обмена полностью учитывают средневзвешенную цену акций Русгидро за последние полгода, предшествующие дате направления добровольного предложения, которая составляет 57,68 коп. Этот ценовой уровень подтверждается соответствующим письмом Московской биржи от 3 ноября 2015 года. С учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 6% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару месяцев назад. Однако сыграть на этой идее вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.

Тем не менее нельзя забывать и о рисках, главным из которых является снижение цены акций Русгидро, ведь конвертация будет проводиться с 19 января по 2 февраля следующего года, и к тому времени ситуация на фондовом рынке может кардинально поменяться как в одну, так и в другую сторону. Возможно, особо продвинутым спекулянтам есть смысл захеджировать свои риски, открыв короткую позицию по фьючерсам на акции Русгидро, дабы избежать сильных потерь в случае существенного падения котировок к февралю.

Напоследок несколько слов по поводу перспектив акционеров РАО ЭС Востока, все еще не решивших, как действовать дальше. Во-первых, рассмотренная выше оферта дает хорошую возможность выйти из данных инвестиций и получить за свое терпение либо деньги, либо акции Русгидро по привлекательной цене. Во-вторых, нельзя забывать, что, если доля Русгидро после добровольной оферты превысит 95%, оставшихся миноритариев ЭС Востока ждет принудительный выкуп, в рамках которого акции у миноритарных акционеров, согласно закону об АО, могут быть выкуплены только за денежные средства, причем цена выкупа будет соответствовать оценке акций в ходе добровольной оферты. И в этом случае акционеры, оставшиеся в бумагах РАО ЭС Востока, не только будут вынуждены ждать свои деньги на несколько месяцев дольше, чем участники добровольной оферты, но и потеряют возможность получения дополнительного дохода из-за невозможности обменять свои бумаги на акции Русгидро. Помимо этого не стоит забывать, что согласно действующему законодательству, денежные средства за акции, приобретенные в рамках принудительного выкупа, будут аккумулироваться у нотариуса. В этой связи их держатели вынуждены будут понести еще и дополнительные дорожно-транспортные расходы, которые могут быть достаточно существенными относительно полагающейся денежной суммы, если размеры пакета относительно невелики и измеряются несколькими десятками тысяч акций. Наконец, если в рамках текущей оферты компания соберет менее 10% от УК, то она навсегда лишится возможности выйти на принудительный выкуп.

Сидеть в низколиквидных бумагах особого смысла, на мой взгляд, нет: куда выгоднее выйти из них и инвестировать в более надежные и ликвидные инструменты. В любом случае при консолидации достаточного пакета будет поставлен вопрос о делистинге акций РАО ЭС Востока с Московской биржи. А в этом случае выйти из акций, тем более с выгодой, станет гораздо сложнее.