Даже при самых консервативных прогнозных параметрах DCF-моделирование капитализации Apple выявляет 24% потенциал роста стоимости акций компании

Приступая к построению DCF-модели справедливой цены акций Apple, я предполагал, что выявлю признаки текущей завышенности стоимости акций компании на фоне замедления глобального рынка смартфонов. Но бизнес-модель Apple смогла удивить...

Прежде всего обосную мой прогноз выручки Apple на ближайшие десять лет.

Доля iPhone в структуре общей выручки Apple выросла со среднего значения 53% в 2013-м до 62% за последние четыре квартала. Нравится это, или нет, но присутствует четкий тренд на увеличение зависимости результатов продаж Apple от одного единственного продукта — iPhone. Так что в своем прогнозе выручки Apple на ближайшие 10 лет я отталкивался от динамики глобального рынка смартфонов.

Согласно прогнозу Statista, динамика физических поставок смартфонов на мировой рынок вступит в фазу «плато» с 2018 года. После этого рубежа количественный рост данного рынка будет сопоставим с увеличением взрослого населения в мире (чуть более 2% в год).

По данным Statcounter, мобильная операционная система iOs установлена на 20% смартфонов в мире. Стоит отметить, что этот показатель остается стабильным приблизительно с 2015 года. Иными словами, каждый пятый покупаемый смартфон в мире — это iPhone. И я считаю, что подобное соотношение сохранится надолго. Здесь есть психологический момент. Если вдруг ценовая политика Apple изменится и iPhone станет доступней, то пострадает его эксклюзивность. iPhone не будет тем, чем он является сейчас в плане эмоциональной ценности, если он будет у каждого второго или третьего владельца смартфона. Поэтому в своем прогнозе я исхожу из того, что доля Apple в физических продажах смартфонов на глобальном рынке останется на текущем уровне в ближайшие десять лет.

Итак, с учетом корректировок на структуру доходов я прогнозирую, что в последующее десятилетие выручка Apple будет повышаться с CAGR, равным 3,25%. Я считаю, что это вполне консервативная оценка темпов роста и она не ведет к завышению итоговых результатов модели.

Модель предполагает сохранение операционной маржи компании на среднем за последние три года уровне 29%. Налоговую нагрузку я закладываю равной 26,5%, что очень близко к среднемировому уровню. Также модель предполагает постепенный рост CAPEX от 6,4% в 2017-м до 7,3% в 2026-м, что соответствует наблюдаемой динамике роста капитальных расходов Apple.

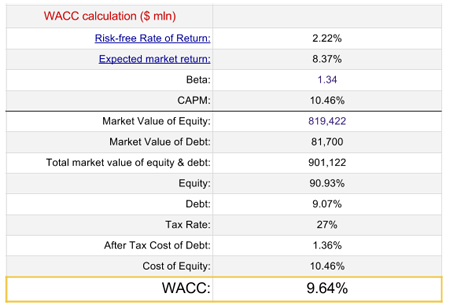

Переходим непосредственно к расчету WACC.

Для расчета ожидаемой рыночной доходности (market rate of return) я использовал значения средней рыночной премии, скорректированной согласно географии продаж Apple. Итоговый показатель составил 6,15%.

И наконец, сама модель.

Итак, согласно модели, справедливая цена акции Apple составляет $197, что предполагает потенциал роста 24%. Стоит отметить, что DCF-моделирование не определяет временной промежуток прогноза, поэтому данный потенциал роста следует расценивать как цель для долгосрочного инвестирования.

Напомню, что инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Сильные финансовые результаты, высокоэффективный менеджмент и рыночная недооценка дают основание рекомендовать акции Nike к покупке

Nike отчиталась за четвертый квартал текущего финансового года, завершившийся 31 мая.

Выручка компании выросла на 5,3% г/г, до $8,68 млрд, во многом благодаря хорошему спросу со стороны Китая (+11%) и других развивающихся стран (+21%). При этом в Северной Америке — на крупнейшем для Nike рынке сбыта — выручка практически не изменилась и составила $3,76 млрд. После двух лет медленного роста его ускорение создает устойчивую основу для улучшения основных финансовых показателей и в дальнейшем.

Около $5,5 млрд (63% доходов) Nike принесли продажи обуви, увеличившиеся в совокупности на 10%, до $5,47 млрд, в постоянных валютных курсах. Выручка от реализации одежды поднялась на 4%, до $2,30 млрд. В то же время продажи спортивного инвентаря и снаряжения упали на 14%, из-за ухода Nike с рынка экипировки для гольфа.

Валовая прибыль Nike с марта по май подросла на 1% г/г, до $3,82 млрд, а валовая рентабельность снизилась с 45,9% до 44,1%. Между тем рост операционных и административных расходов сократился на 4%, до $2,67 млрд. Уменьшилась и налоговая нагрузка. Эти факторы привели к тому, что чистая прибыль Nike в отчетном периоде поднялась на 19% и немного превысила $1 млрд. Прибыль на акцию повысилась с $0,49 до $0,6 при консенсусе $0,5 на бумагу. Результаты Nike оказались заметно выше ожиданий, поэтому были восприняты участниками рынка весьма позитивно: котировки акций компании на фоне публикации отчетности взлетели на несколько процентов.

Важным событием для Nike в этом году стало заключение соглашения о сотрудничестве с Amazon. Крупнейший в мире интернет-магазин получил право представлять ограниченный ассортимент товаров Nike, хотя между этими двумя компаниями долгое время существовал конфликт из-за распространения онлайновой торговой площадкой контрафактных товаров под брендом Nike. Продукция компании была лидером продаж на Amazon, хотя до последнего времени она не работала с магазином напрямую. Глава Nike Марк Паркер отметил, что с нетерпением ждет результатов пилотной программы.

Для защиты имиджа премиального бренда и поддержания соответствующего уровня цен руководство Nike пообещало, что будет защищать свою марку на крупнейшей интернет-площадке, а развитие партнерства с Amazon укрепит позиции компании на мировом рынке, ведь многолетние противоречия между двумя компаниями должны остаться в прошлом.

Акции Nike, учитывая их недооценку по мультипликатору P/E, интересны для покупки. Дополнительную инвестиционную привлекательность им добавляет дивидендная доходность на уровне 1,25% и реализация четырехлетней программы buy back объемом 12 млрд, продолжающейся с ноября 2015 года.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Сильные квартальные результаты и недооцененность акций Alphabet дают основания для рекомендации «покупать» с таргетом $1 тыс. на шесть месяцев

Если искать аналог Alphabet в мире животных, то вернее всего, на мой взгляд, сравнивать ее с бегемотом. Именно с его весом сопоставима доля компании на рынке интернет-рекламы и ИТ, и, судя по последнему отчету, этот вес только прибавляется.

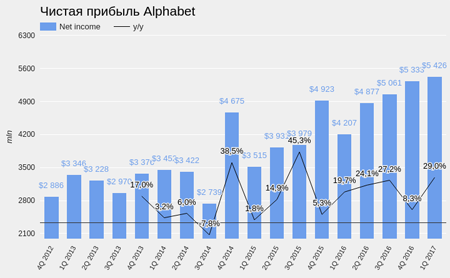

За 1-й квартал выручка Alphabet, которая на 99% генерируется сегментом Google, составила $24,750 млрд (+22,2% г/г), превзойдя ожидания аналитиков на $530 млн.

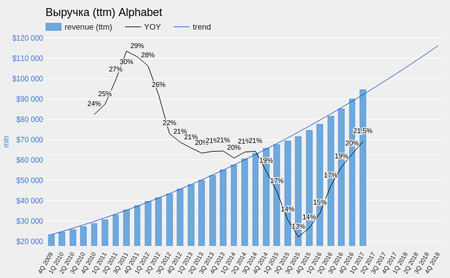

Источник: данные Alphabet, графика и расчеты Инвесткафе.

Очень впечатляюще выглядит тренд на рост годовой выручки корпорации, который предполагает, что уже к концу текущего года ttm-показатель превысит $100 млрд. Если строить прогноз, не учитывая двух последних кварталов, то к концу текущего года ожидаемая ttm-выручка будет немного выше $95 млрд. Итак, статистически достоверно можем констатировать ускорение роста ключевого финансового показателя компании.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

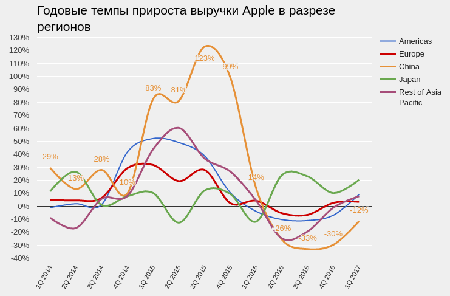

Внутренняя структура выручки Google продолжает трансформироваться в сторону расширения сегментов Google Properties (YouTube, GoogleMaps и прочие собственные продукты Google) и сегмента Other (преимущественно GoogleCloud). Сегмент Google Network Members' properties (AdSence) по-прежнему постепенно сокращается из-за недостаточных темпов роста. Судя по комментариям топ-менеджеров в ходе конференц-звонка, на GoogleCloud возлагают большие надежды, поэтому продолжают направлять на CAPEX по 10% выручки. Надеюсь, со временем это приведет к более глубокой диверсификации источников доходов Google.

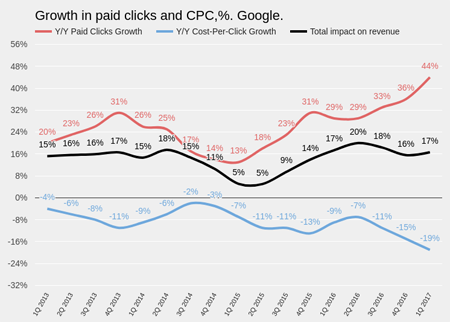

Источник: данные Alphabet, графика и расчеты Инвесткафе.

К собственному рекорду компании можно отнести квартальный результат годового темпа роста количества рекламных кликов, который составил 44%. При этом средняя стоимость клика снизилась на 19% г/г. Можно заключить, что адаптация Google к увеличению мобильного трафика проходит успешно: удешевление рекламных блоков успешно компенсируется повышением их количества.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

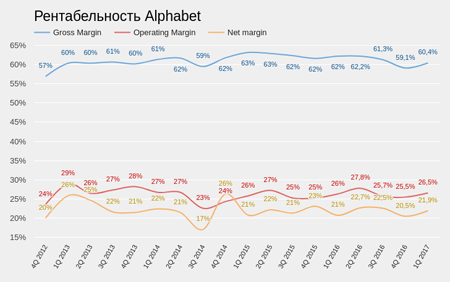

Отдельно стоит отметить, что за последний квартал рентабельность Alphabet улучшилась на всех уровнях. Вообще, в этом отношении с точки зрения стабильности компания выглядит эталоном для своей отрасли.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

Чистая прибыль компании достигла $5,426 млрд (+29% г/г). Прибыль на акцию (EPS) составила $7,73, превзойдя консенсус на $0,35. Свободный денежный поток (free cash flow) увеличился на 35% г/г, до $7,04 млрд.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

Хотя после публикации отчетности акции Alphabet подскочили более чем на 7%, сравнительный анализ компании с аналогами по мультипликаторам свидетельствует о потенциале их роста, равном 19%.

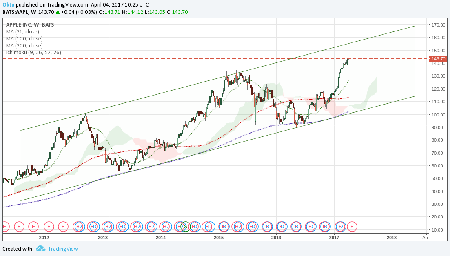

Технический анализ указывает на прорыв устоявшегося восходящего канала и зарождение нового тренда. Формирование гэпа означает, что цена предрасположена двигаться вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $951,40.

Я считаю, что в ближайшие шесть месяцев стоимость акций Alphabet (GOOGL) превысит отметку $1000 и рекомендую их покупать.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В октябре прошлого года на конференц-звонке по результатам финансового отчета Apple за 4-й квартал глава компании Тим Кук сказал буквально следующее:

«В 2016-м продажи iPhone в Индии взлетели на 50% относительно предыдущего года и мы верим, что лишь начали вгрызаться в поверхность этого огромного и растущего рынка».

А за несколько месяцев до этого Кук посетил Индию и обсудил с ее премьер-министром возможность открытия сети фирменных магазинов. Итак, очевидно, что Apple делает ставку на Индию. Но повод ли это делать ставку на Apple?

С 2014-го по 2015 год акции компании подорожали вдвое. Случилось это отчасти из-за успеха моделей iPhone5 и 6, но все же главным фактором стал выход компании на рынок Китая, где ее продажи в 2015 финансовом году росли в среднем на 100% г/г каждый квартал. Как только китайский рынок продемонстрировал отчетливые признаки насыщения и в конце финансового 2016 года темпы продаж упали, акции Apple достаточно серьезно скорректировались.

Источник: отчетность компании, графика Инвесткафе (обратите внимание, что согласно политике компании, к примеру, отчетный 1-й квартал 2017-го совпадает с календарным 4-м кварталом 2016-го. Это конечно сложновато для восприятия, однако не забываем слоган Apple — Think Different :)

Вполне очевидно, что для устойчивого роста капитализации Apple нуждается в новом рынке, по своему потенциалу сопоставимом с китайским. Сегодня единственным подходящим в этом смысле вариантом выглядит Индия. И, судя по всему, Apple давно и хорошо это понимает.

До недавнего времени Индия не была привлекательна с точки зрения потребительского спроса из-за низкой доли среднего класса с годовым доходом семьи более $10 тыс. Но начавшаяся в 1991-м либерализация экономики стала приносить плоды. Уже в 2015-м доля среднего класса с годовым доходом от $10 тыс. до $45 тыс. достиглав стране 23,4%. Впрочем, в Китае она равнялась 33,6%. Таким образом, с позиций платежеспособного спроса Индия становится все более подходящим рынком сбыта для ценового диапазона продукции Apple, хотя и отстает от КНР.

По последним прогнозам в ближайшие двадцать лет более половины жителей Индии будет моложе 35 лет, а Китай имеет все шансы стать столкнуться с проблемой старения населения. Перспективы демографической ситуации имеют самое прямое отношение к Apple, так как покупает смартфоны преимущественно молодежь. Так, в Китае самая большая доля владельцев смартфонов относится к возрастной категории от 18 до 24 лет. Уверен, в Индии ситуация схожая.

Наконец, стоит отметить в целом оптимистичные перспективы в секторе услуг мобильной связи Индии, инфраструктура которого активно развивается. По данным совместного исследования Google и The Boston Consulting Group, с 2015 по 2020 год число пользующихся смартфонами индийцев удвоится и достигнет 520 млн, то есть 39% от прогнозируемой на тот момент численности населения страны.

Итак, судя по всему, Apple в Индии нашла замену Китаю. Уверен, процесс выхода на этот рынок для компании не будет быстрым, хотя бы потому, что на данный момент платежеспособный сегмент населения в стране узковат. Но, если строить долгосрочные прогнозы, Индия дает Apple шанс на количественное расширение рынка.

Несмотря на то, что котировки акций Apple в 2017 году уже поднялись на 24%, сравнение с аналогами по мультипликаторам указывает на сохраняющийся потенциал роста.

Данные технического анализа подтверждают стабильное движение котировок в границах широкого восходящего канала с 2012 года.

Более приближенный взгляд отражает перекупленность акций Apple, существенно превышающих уровень 150-дневной скользящей средней. 26 апреля компания представит квартальную отчетность, и до этого момента котировки вполне могут откорректироваться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $143,70.

В перспективе индийский рынок для Apple может превзойти по размерам китайский, и это делает долгосрочные инвестиции в бумаги компании привлекательными. Рекомендация — «покупать». Ближайшая цель — $160. Горизонт прогноза — шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

JPMorgan Chase & Co (NYSE:JPM), ставший лучшим частным банком прошлого года для капитала более $25 млн, по версии журнала Global Finance, 13 января отчитался за 4-й квартал и весь 2016-й. Выручка банка за последние три месяца ушедшего года увеличилась на 2% — с $23,747 млрд до $24,333 млрд. Чистая прибыль составила $6,73 млрд., или $1,71 на акцию против $5,43 млрд, или $1,32 на акцию в 4-м квартале 2015-го. Аналитики, опрошенные агентством FactSet, в среднем прогнозировали прибыль на уровне $1,42 на акцию при выручке в $23,91 млрд. В целом 2016 год для банка оказался удачным. Он получил рекордную чистую прибыль в размере $24,7 млрд против $24,44 млрд годом ранее, чем очень воодушевил инвесторов.

Источник: jpmorganchase.com.

Операционные расходы банка за октябрь-декабрь сократились на 3% г/г, то есть на $430 млн. Резервы под кредитные потери снизились на 31%. На мой взгляд, продолжение этой тенденции позволит JPMorgan увеличить конкуренцию с любимым банком Уоррена Баффета Wells Fargo по показателям рентабельности ROE и ROA и увеличить свою привлекательность для инвесторов.

Улучшение финансовых показателей JPMorgan Chase было бы невозможно без укрепления позиций на глобальном банковском рынке. Отдельные подразделения банка продемонстрировали существенный рост основных результатов. Так, Commercial Banking (CIB) увеличил выручку на 96%, Commercial Banking (CB) — на 25%, Asset Management (AM) — на 16%. Корпоративно-инвестиционный банк (CIB) JPMorgan сохранил первое место по объему комиссий, его доля на мировом рынке в 2016 году расширилась до 8%. Лидерство JPMorgan Chase и присутствие во многих отраслях экономики и далее будет способствовать повышению выручки и прибыли.

Источник: graphics.wsj.com.

Одним из направлений бизнеса JPMorgan Chase является управление пенсионным фондом. В этом сегменте банк занимает четвертую позицию в мире. Я положительно оцениваю усилия руководства по выходу на пенсионный рынок Австралии, который оценивается в $1,5 трлн. JPMorgan планирует в ближайшей перспективе привлечь в Австралии $10 млрд пенсионных сбережений. Это обеспечит банку стабильный денежный поток и поддержит улучшение финансовых результатов в этом году.

Успешное прохождение стресс-тестов ФРС в июне 2016 года позволило JPMorgan Chase закрепить свой высокий статус в секторе, а также способствовало принятию плана по выкупу акций на сумму до $10,6 млрд. Buy back проходит с 1 июля 2016-го и продлится до 30 июня текущего года. Его проведение поможет поддержать котировки JPMorgan и удержать лидерство среди крупных банков по показателю прибыль на акцию.

Политика ФРС останется основным драйвером для котировок акций JPMorgan в долгосрочной перспективе. Банк одалживает деньги как под краткосрочную околонулевую ставку, так и по более высоким долгосрочным процентам, зарабатывая на марже. Сейчас она находится в очень узком диапазоне, но если ключевую ставку будут поднимать, прибыльность таких операций возрастет. Напомню, что председатель Федрезерва Джанет Йеллен в декабре прошлого года заявила о намерении продолжить постепенное ужесточение монетарной политики и до конца 2019-го несколько раз повысить ставку.

Безусловно, риском для финансовых показателей JPMorgan Chase & Co являются последствия выхода Великобритании из ЕС. На данный момент банки, базирующиеся в Великобритании, могут свободно продавать услуги по всему ЕС в рамках «паспортной» системы. И если Великобритания потеряет это право, JP Morgan придется потратиться на перевод с этого рынка 16 тыс. сотрудников, что приведет к сокращению выручки. Благодаря отделениям в Великобритании JP Morgan получил $14,2 млрд выручки в 2015 году от операций в Европе, Африке и на Ближнем Востоке.

Премьер-министр Соединенного Королевства Тереза Мэй в середине января подтвердила готовность применить 50-ю статью Лиссабонского договора в марте, но при этом отметила желание сохранить экономические и торговые связи с Европой. На мой взгляд, это положительный сигнал, позволяющий рассчитывать на быстрое преодоление экономической неопределенности.

Акции JPMorgan Chase & Co оценены сравнительно дешево по сравнению с аналогами. По P/E ttm и Forward P/E котировки имеют потенциал роста на 5,2% и 20,9% соответственно до средних показателей Global Banking Industry. Впрочем, P/B находится немного выше средних значений, а по P/S потенциал роста акций составляет 5,3%. По EV-to-EBIT и EV-to-EBITDA акции JPMorgan могут прибавить 61,5% и 63% соответственно.

Источник: gurufocus.com

После ралли в банковском секторе акции JPMorgan достигли исторических максимумов, поэтому, на мой взгляд, следует набирать позицию на коррекциях.

Источник: radingview.com.

Учитывая сильную отчетность, уверенные позиции на глобальном рынке, которые позволят и далее демонстрировать устойчивый рост финансовых показателей, а также планы ФРС по повышению ставки, обещающие улучшить маржинальную прибыль JPMorgan, я предлагаю акции банка для средне- и долгосрочных инвестиций с первым таргетом на $95.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

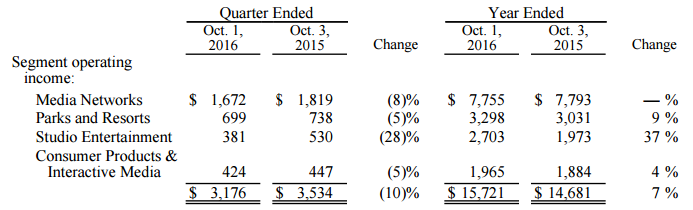

Американская медиакорпорация The Walt Disney Company за 2016 финансовый год обновила рекорды по выручке и чистой прибыли

Выручка Disney поднялась на 6,0%, достигнув очередного исторического максимума на отметке $55,6 млрд. Медиасегмент, приносящий компании почти половину всей выручки, из-за роста производственных затрат за минувший год заработал лишь на 1,8% больше, чем в 2015-м, или $23,7 млрд. Однако другие направления преуспели в повышении выручки. Так, доход от развлекательных парков увеличился на 5,0% г/ на фоне роста денежных трат в расчете на одного посетителя в США, а также в связи с открытием шанхайского Диснейленда (Shanghai Disney Resort), который стал вторым подобным парком в АТР. Кроме того, за год выросли средние цены на входные билеты в парки развлечений по всему миру. На этом фоне операционная прибыль данного сегмента увеличилась на 8,8% г/г, до $2,3 млрд.

Основной же вклад в финансовый результат Walt Disney в отчетном периоде внес сегмент «производство и прокат фильмов». Здесь выручка поднялась сразу на 28,2% и составила $9,4 млрд, а операционная прибыль увеличилась на 37,0%, до $2,7 млрд. Коммерческий успех компании принес седьмой эпизод франшизы «Звездные войны» («Пробуждение силы»), который в начале года позволил Walt Disney получить статус самого влиятельного бренда в мире. Кроме того, хорошая прокатная судьба оказалась у мультфильма «Холодное сердце».

Единственным сегментом, выручка которого ушла в минус стали продажи потребительских товаров, сократившиеся на 2,6%, до $5,5 млрд. Особенно неудачной стала ситуация с розничными продажами, спад которых не удалось компенсировать за счет реализации франшиз на товары и компьютерных игр. Как бы то ни было, прибыль Disney выросла на 12,0% и составила $9,4 млрд.

На сегодня по мультипликатору P/E акции Walt Disney оценены рынком справедливо, однако есть смысл покупать их на долгосрочную перспективу при нисходящих коррекциях. Причин вложиться в эти бумаги несколько. Во-первых, год назад P/E компании находился около 21х против нынешних 17х на фоне более впечатляющих финансовых результатов. Во-вторых, до 2020 года будет выпущено еще пять продолжений «Звездных войн», прокат которых обещает существенное пополнение выручки. В-третьих, активное развитие Диснейлендов и других тематических парков компании выступает залогом стабильных доходов этого сегмента. А экспансия на китайском рынке, где заполняемость парков и отелей Disney уже держится на очень высоком уровне, только начинается.

Замечу, впрочем, что на текущих уровнях совершать новые покупки акций Walt Disney нецелесообразно, рекомендация для их владельцев — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации.

За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

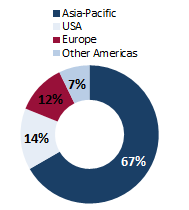

Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%.

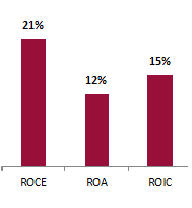

Фундаментальные показатели

Источник: данные компании.

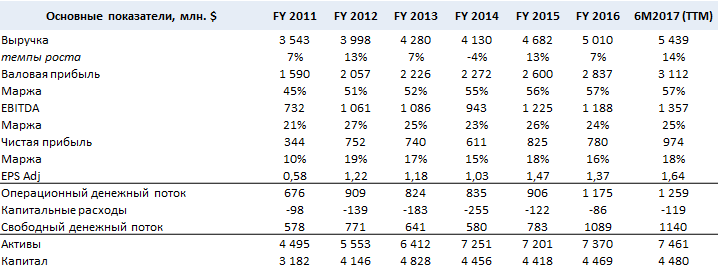

Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м.

Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд.

Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%.

Доходы по сегментам

Источник: данные компании.

Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

Источник: данные компании.

Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн.

Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%.

Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно.

Географическая разбивка выручки

Источник: данные компании.

Анализ финансового состояния

Источник: данные компании.

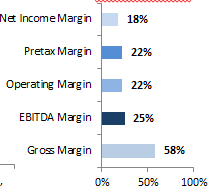

Показатели маржинальности

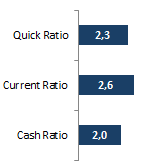

Коэффициенты ликвидности

Коэффициенты рентабельности

Источник: расчеты Инвесткафе.

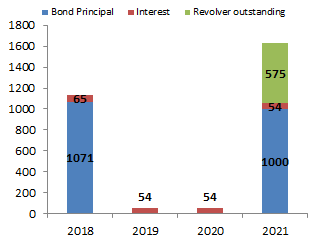

По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

Источник: Bloomberg

Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе.

Сравнительная оценка мультипликаторов

Источник: Bloomberg.

Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com.

С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания UnitedHealth Group (UNH), крупнейший в США игрок на рынке медицинского страхования, опубликовала финансовый отчет за 2-й квартал. Количество застрахованных компанией за отчетный период выросло на 320 тыс., до 47,98 млн. Это вкупе с улучшением медицинских программ позволило UNH увеличить выручку на 28% г/г, до $46,5 млрд. Причем консенсус предполагал результат на уровне $45,3 млрд.

Источник: unitedhealthgroup.com.

Доходы страхового бизнеса компании, UnitedHealthcare, повысились на 14% до $37.6 млрд. При этом выручка подразделения Optum, занимающегося предоставлением технологических и консультационных услуг в сфере медицинского страхования, подскочила на 52% до $20.6 млрд.

Источник: unitedhealthgroup.com.

Операционная прибыль UnitedHealth Group поднялась на 10,6%, до $3,203 млрд, операционная рентабельность составила 6,9%. Скорректированная прибыль на акцию возросла на 13%, до $1,96, и заметно превзошла среднюю оценку аналитиков Уолл-стрит на уровне $1,89. Руководство UnitedHealth повысило прогнозный диапазон скорректированной EPS по итогам года до $7,80-7,95.

Во 2-м полугодии компания планирует увеличить число клиентов за счет выхода на рынок Пенсильвании в рамках участия в государственных программах. В конце июля UnitedHealth приобрела третью по величине медицинскую компанию из Колорадо RMHP, численность клиентов которой составляет приблизительно 240 тыс. За счет двух этих факторов UnitedHealth в следующем отчетном периоде сможет отразить расширение клиентской базы и рост выручки.

UnitedHealth активно работает над долговой нагрузкой. Соотношение между долгом и капиталом уменьшилось с конца 2015-го на 90 б.п. и составило 47,8%. Причем компания планирует сокращать задолженность и далее.

Безусловно, положительно можно расценить намерение UnitedHealth выйти из числа участников программы ObamaCare до 2017 года. Это позволит сократить издержки на $500 млн ежегодно. После президентских выборов процесс выхода из программы может ускориться, так как один из кандидатов на пост главы Белого дома Дональд Трамп выступает за отмену системы ObamaCare.

Отмечу также постепенный рост стоимости медицинского обслуживания в США. Расходы средней американской семьи, связанные с оказанием медицинской помощи, в текущем году впервые превысили $25 тыс. Это обстоятельство либо будет стимулировать интерес граждан к страхованию, либо заставит покупать более дорогие пакеты страхования. Данный фактор положительно отразится на выручке UnitedHealth Group в среднесрочной перспективе.

Источник: milliman.com.

Анализируя деятельность конкурентов UnitedHealth прежде всего стоит выделить Aetna Inc (NYSE:AET), которая, на мой взгляд, менее успешно работает над снижением затрат. Так, в 2014 году она заплатила $605 млн, в 2015-м — $1,1 млрд по системе Obamacare. Aetna не сумела добиться успехов в индивидуальном коммерческом бизнесе. По данным отчета за 2015 год, индивидуальный коммерческий бизнес принес компании 3-4 % общих убытков. Данный факт, указывает на сохраняющуюся зависимость от государственных программ. Этим могла бы воспользоваться UnitedHealth Group, которая активно работает над улучшениями собственных программ в плане эффективности и доступности.

По росту квартальной выручки к году, доходам за 12 месяцев, EBITDA ttm , net income ttm (чистая прибыль за 12 мес.), P/S ttm (цена за акцию к продажам на акцию за 12 мес.) UnitedHealth опережает конкурента в лице Aetna Inc. В то же время по таким показателям как, gross margin ttm, operation margin ttm, EPS ttm наблюдается незначительное преимущество Aetna Inc. В то же время, учитывая уверенный рост числа клиентов и работу над улучшениями своих программ, у UnitedHealth есть потенциал роста.

Источник: finance.yahoo.com.

Источник: tradingview.com.

Я считаю, что продолжающееся увеличение числа клиентов UnitedHealth, сильный баланс, а также присутствие в бизнесе высокоприбыльных сегментов позволят компании и далее демонстрировать устойчивое улучшение финансовых показателей. Я также положительно оцениваю планы руководства компании по постепенному выходу из убыточного бизнеса, связанного с предоставлением услуг медицинского страхования в рамках программы ObamaCare. По моим расчетам, целевая цена акций UnitedHealth равна $153. Рекомендую данный инструмент для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.