|

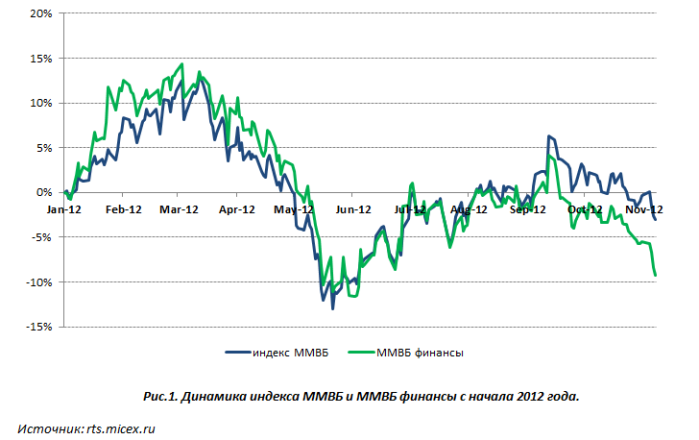

Кризис в еврозоне, а также медленное восстановление экономики США, безусловно, оказывают давление на российский рынок акций. Посмотрим, какая картина сложилась в отечественном банковском секторе по итогам прошедших десяти месяцев. Динамика индекса ММВБ и ММВБ Финансы, как видно из графика ниже, практически не различалась на протяжении года. Лишь сейчас, в ноябре, бумаги публичных банков показали значительную просадку, что обусловлено не внутренними корпоративными новостями, а негативным внешним фоном и распродажами бумаг финансовых организаций на мировых площадках.

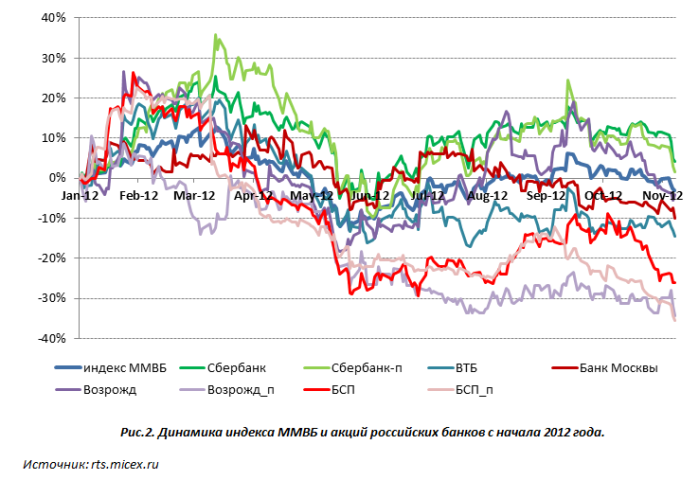

Итак, рассмотрим отдельно каждого эмитента. Сбербанк остается лидером в секторе по всем показателям. По РСБУ, крупнейший российский банк стабильнодемонстрирует прибыль. За 1-е полугодие по МСФО Сбербанк показал довольно сильные результаты своей деятельности. Нельзя не отметить, что SPO банка, которое так долго ожидали инвесторы, прошло довольно успешно. Однако после данного события акции до сих пор не могут вернуться к уровням, по которым прошла приватизация госпакета. Кроме того, особую обеспокоенность у игроков вызывает и снижающийся уровень достаточности капитала банка, который в октябре составил 12% против 15% в начале года. В целом с начала года индекс ММВБ потерял 3%, в то время как обыкновенные акции Сбербанка выросли на 4,11%, а привилегированные — на 3,02%. Сейчас по мультипликатору P/E бумаги банка торгуются с дисконтом, а по P/BV — с премией по отношению к российским и зарубежным аналогам. На мой взгляд, акции Сбербанка являются хорошей инвестиционной идеей. Кроме того, снижение стоимости данных бумаг делает их более привлекательными для покупки именно сейчас. Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 27%, по привилегированным цель — 80 руб., что превышает текущие котировки на 28%.

Акции группы ВТБ на протяжении десяти месяцев находились под давлением. Сильное снижение произошло в начале года, а летом оно замедлилось. Розничные подразделения ВТБ, в отличие от инвестиционных, стабильно получают прибыль и показывают впечатляющие результаты. Особенно это заметно у ВТБ24, который за девять месяцев по РСБУ получил столько же прибыли, сколько за весь 2011 год. Здесь также стоит упомянуть о запуске еще одного розничного проекта группы — Лето Банка, который будет охватывать нижний массовый сегмент, который не был задействован раньше. В случае успешного старта проекта «внучка» принесет группе дополнительный доход. Тем не менее существуют сомнения относительно того, что группе удастся заработать около 100 млрд руб. чистой прибыли по итогам года. Впрочем, стоит дождаться отчета за девять месяцев по МСФО, из которого станет понятно, к какому результату ВТБ придет к финалу 2012-го. С начала года акции второго по активам банка потеряли 14,42%. По мультипликаторам P/E и P/BV бумаги по-прежнему торгуются с дисконтом по отношению к другим представителям сектора и зарубежным аналогам. Целевая цена остается на прежнем уровне, но она может измениться после выхода отчетности группы по МСФО за три квартала. На мой взгляд, акции имеют высокий потенциал роста и заслуживают место в портфеле в качестве долгосрочной инвестиции. Целевая цена по бумагам ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 57,5%.

Акции Банка Возрождение последние нескольких месяцев показывали неплохую динамику. Однако, как и все бумаги банковского сектора, они были подвержены влиянию негативных настроений на мировых рынках. В целом Возрождение ведет очень консервативную и стабильную политику развития бизнеса, что помогает ему показывать хорошие результаты деятельности как за 1-е полугодие по МСФО, так и по итогам девяти месяцев по РСБУ. Стабильная политика банка была подтверждена сохранением кредитных рейтингов и прогноза агентством S&P. С начала года обыкновенные акции Банка Возрождение потеряли 4,09%, привилегированные — 34,42%. По мультипликаторам P/E акции торгуются с премией и по P/BV — с дисконтом по отношению к российским и зарубежным банкам-аналогам. На мой взгляд, для покупки в портфель следует выбирать обыкновенные акции, а привилегированные сейчас не стоит рассматривать в качестве инвестидеи, поскольку они больше подойдут для получения дивидендов по итогам 2012 года. Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 25,6%, таргет по привилегированным — 264,1 руб. Однако после публикации финансовых результатов за девять месяцев по МСФО целевая цена по префам будет пересмотрена. Банк Москвы в целом показывает неплохие результаты деятельности в текущем году. Тем не менее я бы не рекомендовала покупать его акции сейчас ввиду того, что они по-прежнему находятся под негативным влиянием ситуации с прежними акционерами, а потому все положительные внутрикорпоративные события не воспринимаются инвесторами как драйвер роста. Такая ситуация сохранится до конца текущего года как минимум. Акции Банка Санкт-Петербург я тоже не рекомендую к покупке, даже несмотря на тот факт, что по мультипликаторам P/E и P/BV они остаются самими дешевыми по отношению к другим бумагам в секторе и зарубежным аналогам. Кредитная организация в этом году показывает результаты хуже, чем за аналогичные периоды 2011 года. Более того, результаты банка за девять месяцев и за текущий год в целом вряд ли впечатлят инвесторов. В связи с этим акции либо продолжат торговаться в узком диапазоне, либо будут и дальше снижаться. Целевая цена бумаг банка будет пересмотрена после публикации результатов за девять месяцев по МСФО. |

Поиск котировок:Например: Газпром

|

|