Бегство капитала от риска и падение котировок нефти к области одиннадцатилетнего дна позволило надежным активам расправить крылья. Японская иена в первые дни января пользуется повышенным спросом на фоне обострения ситуации на Ближнем Востоке и опасений на судьбу китайской экономики. Конфликт Саудовской Аравии и Ирана вовсе не обязательно приведет к сокращению объема добычи ОПЕК, напротив, он может заставить страны использовать собственную стратегию, что чревато дальнейшим увеличением предложения. Как только инвесторы это осознали, коррекция по Brent и WTI быстро выдохлась, запустив на рынок новых «медведей». Нефть традиционно воспринимается в качестве своеобразного индикатора здоровья мировой экономики, так что падение цен на североморский сорт до минимальных отметок с июля 2004 года говорит о том, что самочувствие у нее нынче не самое лучшее.

Одновременно усилению спроса на валюты, выступающие как спасительные гавани, способствует падение Shanghai Composite и девальвация юаня. Китай является крупнейшим потребителем сырья, и замедление его экономики отражается на сокращении импорта (-15% в январе-ноябре 2015-го) и падении цен на товарном рынке. Продолжение роста USD/CNY усилит риски нового витка валютных войн, способствуя укреплению гринбека и заставляя ФРС трижды подумать, прежде чем поднять процентные ставки. КНР продолжает тратить колоссальные средства для поддержания собственной экономики, что вылилось в сокращение золотовалютных резервов на $512 млрд по итогам прошлого года. В декабре показатель снизился на рекордные $107,9 млрд и, по мнению министра финансов Японии Таро Асо, Народному банку Китая все труднее будет добиться стабилизации ситуации на валютном и фондовом рынках с учетом текущей динамики резервов.

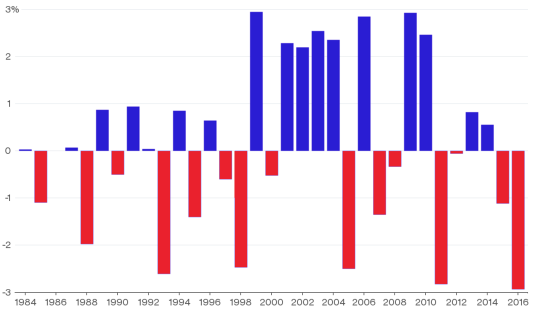

В результате двойного удара мировые фондовые индексы начало года встретили в состоянии грогги. Мало того что падает капитализация нефтедобывающих компаний, так еще и повторение августовской истории с юанем и Shanghai Composite заставляет инвесторов бежать из акций без оглядки. В таких условиях надежные активы типа иены, евро и золота пользуются повышенным интересом, в то время как доходные, напротив, отправляются в игнор. Так, в 2016-м австралийский доллар отметился худшим за 33 года стартом.

Стартовая динамика австралийского доллара

Источник: Bloomberg.

Таким образом, в качестве основного драйвера укрепления иены выступает благоприятный внешний фон. При этом уход котировок пары USD/JPY за пределы канала долгосрочной консолидации 119-124 вполне способен вызвать вербальные интервенции официального Токио. Более того, они уже последовали. По мнению премьер-министра Синдзо Абэ, текущий обвал на рынке японских акций временное явление, которое не отражает истинного состояния экономики страны. На мой взгляд, ультрамягкая монетарная политика BoJ, девальвация иены на 35% по отношению к доллару США за последние три года, способствующая росту корпоративных прибылей, и оптимистичные прогнозы по ВВП Страны восходящего солнца на 2016-м позволят Nikkei 225 восстановить восходящий тренд, что благоприятствует покупкам фьючерсов на индекс с таргетом 19100-19600. В качестве альтернативы имеет смысл формировать лонги по ETF на рынок акций Японии.

Глава Банка Японии Харухито Курода настолько впечатлил иену своим заявлением о том, что ее ослабление для него является сюрпризом, что за одну только сессию валюта продемонстрировала уверенный рост в паре с долларом, чего не наблюдалось в столь краткие сроки уже пару лет. Добавил японке решимости и спич другого представителя регулятора, представившего аргументы против чрезмерного увлечения QE. Тахекиро Сато указал на опасность бесконечной скупки долговых бумаг центробанком, поскольку в результате у коммерческих банков пропадает возможность приобретать инструменты на долговом рынке. На этой почве развиваются проблемы с ликвидностью и повышенной волатильностью в доходности бондов.

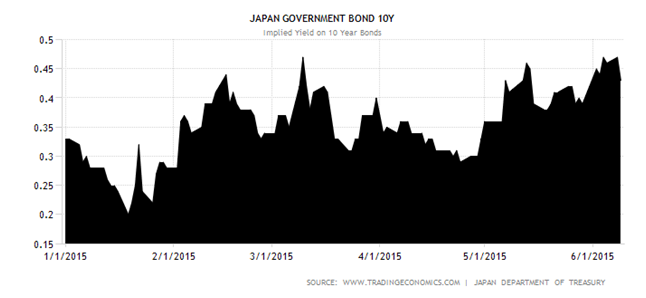

Динамика курсов валют под воздействием монетарной экспансии, проводимой их ЦБ, в целом схожа. Сначала на рынке начинают все громче звучать разговоры о старте программы количественного смягчения тем или иным ЦБ, и это приводит к снижению доходности местных бондов. Затем, если старт программы уже дан, эта доходность устремляется вверх. Особенности, конечно, есть у каждой экономики, и для Японии, в частности, они обусловлены тем, что монетарные власти заняты диверсификацией портфеля GPIF. В пользу того, что QE как минимум не стоит расширять, говорят данные по ВВП за 1-й квартал. Если в Штатах наблюдалось снижение на 0,7%, то японский показатель в первом чтении продемонстрировал аналогичный рост, а во втором был улучшен до +1%. Если рынок начнет избавляться от долговых бумаг, разница между доходностью американских и японских сократится, следовательно, у доллара пропадет один из козырных тузов в рукаве.

Источник: Trading Economics.

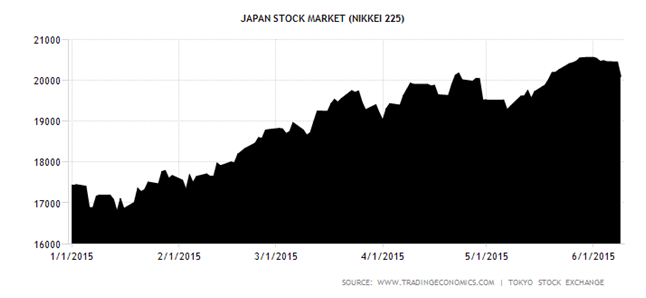

В движениях иены и евро в настоящее время наблюдается некий парадокс: обе валюты демонстрируют «бычьи» настроения на фоне реализации программ количественного смягчения. И на этих же рынках происходит нетипичная для этой ситуации нисходящая динамика. На мой взгляд, этот процесс долго не продлится и объясняется он простой закономерностью: за спадом следует рост, и наоборот. Кроме того, факторами укрепления для иены и евро выступают крупные распродажи долларов после того, как ставка ETF фондов на них, как на страховочный инструмент, сыграла. В том, что фонды массово избавлялись от американской валюты, не остается сомнений после анализа привязки недавнего обрушения Nikkei225 к динамике USD/JPY.

Источник: Trading Economics.

Я полагаю, что неоднозначная позиция BoJ в отношении проводимой ультрамягкой политики способна поставить крест на дальнейшей экспансии. Из речей представителей Банка Японии также следует, что верхнюю планку для своей валюты он видит на уровне 125 за доллар. При этом потенциал Nikkei225 далеко не исчерпан, ведь дешевая ликвидность от центробанка и рост корпоративных прибылей на фоне девальвации иены говорит о том, что текущий откат — это всего лишь временная коррекция, которую лучше всего использовать для увеличения доли ETF на рынок японских акций. На мой взгляд, ближайшие 3-4 недели пара USD/JPY проведет в торговом коридоре 121,5-125, поэтому падение ее котировок к его дну следует использовать для формирования лонгов.

Валютная пара USD/JPY легко достигла поставленного мною в начале марта таргета на 122 благодаря сильному рынку труда США, повышению вероятности ужесточения денежно-кредитной политики ФРС в середине года, ралли фондовых индексов и данным опроса экспертов Bloomberg. Согласно их средней оценке, для того чтобы BoJ смог выполнить свои цели по инфляции, иена должна подешеветь еще на 13% от текущих уровней, достигнув отметки 140 по отношению к американскому доллару. Негативный для надежных валют внешний фон, выразившийся в усиления аппетита инвесторов к риску и снижения волатильности на Forex, стал дополнительным фактором снижения котировок «японки». Тем не менее ситуация в любую минуту способна измениться.

Ожидания «ястребиной» риторики и отказа FOMC от установки на необходимость проявлять терпение на мартовском заседании комитета может сыграть с доходными активами злую шутку. Вероятнее всего, нас ждет повышенная изменчивость котировок в преддверии важного события и сразу же после оглашения текста сопроводительного заявления. Такой фон является благоприятным для валют фондирования в связи со снижением активности carry трейдеров. Аппетит к риску способен в любой момент испортиться из-за обострения греческого вопроса. Высказывания представителей ЕЦБ о последствиях выхода Афин из состава еврозоны лишь подливают масла в огонь. По мнению Эвальда Новотны, девальвация валюты не способна решить всех проблем экономики, так что, если Греция вернется к драхме с ее последующим ослаблением, это повлияет лишь на туристический бизнес и на некоторые другие сферы, но не исправит ситуацию в целом. Коллапс угрожает экономике страны в любую минуту, и этот риск вернет интерес инвесторов к надежным валютам.

Опрос экспертов Bloomberg об оптимальном курсе иены несколько противоречит позиции ряда представителей правительства и Банка Японии, а также мнению представителей местных компаний. Экономический советник премьер-министра страны Синдзо Абэ Этцуро Хонда полагает, что курс доллара должен колебаться в диапазоне 117-120 иен, а 982 японские корпорации предполагают, что к январю 2016 речь пойдет о цифре 119,5. Подобные мнения и позитивная макроэкономическая статистика уменьшают риски расширения BoJ пакета стимулирующих мер. Ценовой индекс ВВП и потребительские расходы в 4-м квартале выросли на 2,4% г/г и 0,5% кв/кв при прогнозах в 2,3% и 0,3%, а объем покупок иностранных облигаций резидентами по итогам первой недели марта сократился с 470,9 млрд иен до 270,4 млрд.

По моему мнению, нежелание BoJ расширять масштабы QE в связи с близостью текущего курса «японки» к оптимальному, обострение ситуации вокруг Греции и рост волатильности на Forex станут главными драйверами коррекции USD/JPY в направлении 118-119. Рекомендую шорты от текущих уровней.

По мнению аналитика ГК ТелеTrade, Михаила Поддубского, в среднесрочной же перспективе японская йена, вероятно, продолжит ослабление против американского доллара, и основная тому причина - дифференциал монетарных курсов Федрезерва и Банка Японии. Цели в районе 125-130 йен на горизонте года сохраняют актуальность.