|

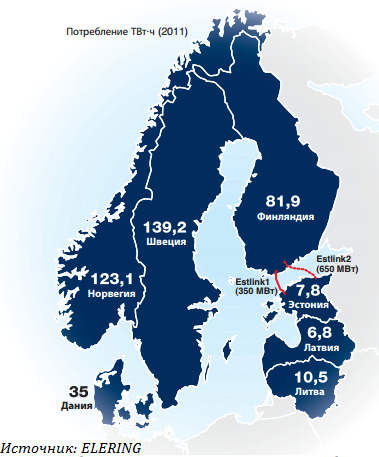

В конце года у госкорпорации Elering будет готов второй электрокабель между Эстонией и Финляндией, что позволит Эстонии более активно участвовать в деятельности на рынках электроэнергетики в Скандинавии, чем в Балтии. Благодаря объединению специализированных бирж и станет технически возможно импортировать из стран Европейского союза в Эстонию больше электроэнергии. Наряду с политической и экономической интеграцией в Европе активно реализуется идея создания общеевропейского энергетического пространства. Пока она осуществлена не до конца: на данный момент западная и северная синхронные зоны, в которые входят Центральная плюс Западная Европа и Северная Европа соответственно, интегрированы в единую сеть системных операторов в электроэнергетике, но отдельно функционируют энергосистемы Балтии (Эстонии, Латвии, Литвы). С этого года начался новый этап интеграции. Эстония последней в Евросоюзе открывает свой электрорынок для свободной конкуренции. С 1 января 2013 года эстонские бытовые потребители и предприятия могут выбирать продавца электроэнергии. Однако, как и у нас, электросеть сохранит монопольное положение, и цена электропередачи будет контролироваться государством. Свободным станет только производство и продажа электроэнергии. С учетом того, что Эстония присоединится к регионам с более активным потреблением, то, несмотря на многочисленные опасения, связанные с возможными колебаниями цен на открытом рынке, в конечном итоге присоединение к большому и уже сформировавшемуся рынку обеспечит потребителям более выгодную цену.

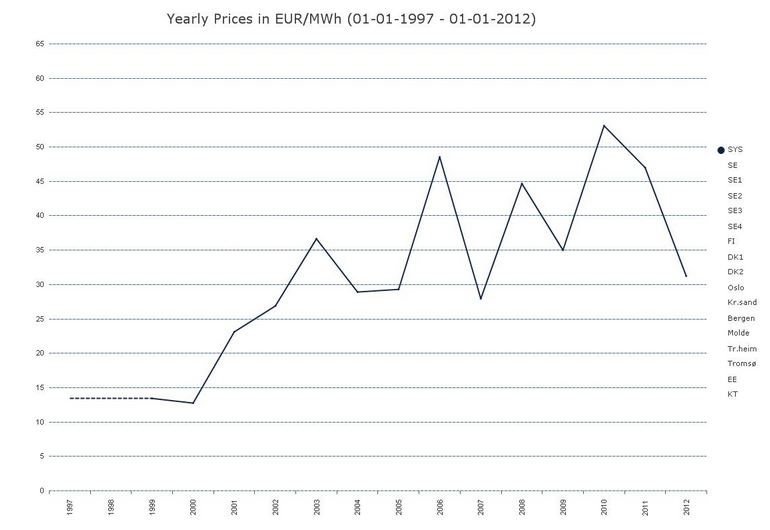

В отличие нашей страны, где итоги перехода на рыночные рельсы приходится признать неудовлетворительными, в Европе за счет интеграции и наращивания собственных генерирующих мощностей, в первую очередь гидрогенерации, удалось достичь снижения цен и потребности в российском импорте.

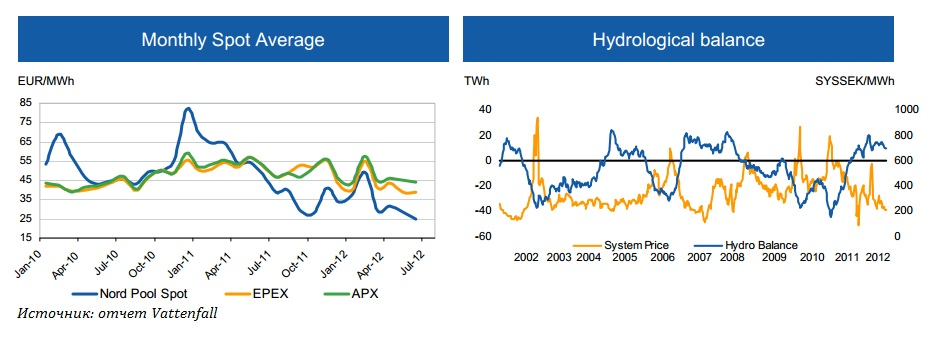

Планируется, что единая европейская рыночная модель заработает в конце 2014 года. В настоящее время в Европе действуют 16 бирж электроэнергии. Самая большая из них Nord Pool Spot работает в странах Скандинавии, Эстонии, Литве и Великобритании. На этой же площадке через дочернюю трейдинговую компанию RAO Nordic осуществляет трейдинг и Интер РАО ЕЭС. Напомню, что наибольшие объемы электроэнергии ИРАО поставляет в Финляндию, но, очевидно, из-за существенного падения цен NordPool ниже экспортной российской цены, выручка ИРАО от продаж в этой стране за 1-е полугодие 2012года упала на 70% г/г, и экспортная составляющая в выручке в целом снизилась. А судя по долгосрочной динамике цен на NordPool, это отнюдь не временный тренд.

Завершение прокладки второго кабеля Estlink-2 обеспечит передачу электроэнергии между Эстонией и Финляндией без ограничений почти все 8760 часов в год. По Estlink-2, вероятно, будет передаваться электроэнергия, выработанная альтернативными источниками. Для России и для ИРАО, как ее монопольного экспортера, это означает потребность в создании нового плана развития структуры импорта-экспорта электроэнергии и зарубежного бизнеса в целом. Однако ИРАО уже имеет в Литве ветропарк, выработка которого в этом году может превысить прошлогоднюю, а по производственным показателям он вполне может конкурировать с зарубежными аналогами. В отличие от ситуации на нашем ОРЭМе постепенный выход на единую биржу всех без исключения европейских потребителей действительно способствует снижению цен. Возможно, в будущем Россия до минимума снизит поставки электроэнергии в эти страны. К тому же для отказа от российской энергии есть и политические причины. Например, строительство пока явно сомнительной с экономической точки зрения Висагинской АЭС в Литве реализуется преимущественно в целях получить независимость от российского экспорта. Как бы банально это ни звучало, преимуществом европейской ЭС перед российской остается наличие четкой стратегии развития рынка, что создает для потребителей и поставщиков реальные возможности выбора и конкуренции. Однако у нас уже есть проект по интеграции энергосистем России, Китая, Монголии, Южной Кореи и Японии, а также стран Таможенного союза. Их реализация благоприятно скажется и на нашем энергорынке, и на капитализации Интер РАО, но это дело очень долгосрочной перспективы. Пока целевая цена по акциям холдинга определена на уровне 0,0291 руб. |

| ||||

Поиск котировок:Например: Газпром

|

|