Сильные финансовые результаты, высокоэффективный менеджмент и рыночная недооценка дают основание рекомендовать акции Nike к покупке

Nike отчиталась за четвертый квартал текущего финансового года, завершившийся 31 мая.

Выручка компании выросла на 5,3% г/г, до $8,68 млрд, во многом благодаря хорошему спросу со стороны Китая (+11%) и других развивающихся стран (+21%). При этом в Северной Америке — на крупнейшем для Nike рынке сбыта — выручка практически не изменилась и составила $3,76 млрд. После двух лет медленного роста его ускорение создает устойчивую основу для улучшения основных финансовых показателей и в дальнейшем.

Около $5,5 млрд (63% доходов) Nike принесли продажи обуви, увеличившиеся в совокупности на 10%, до $5,47 млрд, в постоянных валютных курсах. Выручка от реализации одежды поднялась на 4%, до $2,30 млрд. В то же время продажи спортивного инвентаря и снаряжения упали на 14%, из-за ухода Nike с рынка экипировки для гольфа.

Валовая прибыль Nike с марта по май подросла на 1% г/г, до $3,82 млрд, а валовая рентабельность снизилась с 45,9% до 44,1%. Между тем рост операционных и административных расходов сократился на 4%, до $2,67 млрд. Уменьшилась и налоговая нагрузка. Эти факторы привели к тому, что чистая прибыль Nike в отчетном периоде поднялась на 19% и немного превысила $1 млрд. Прибыль на акцию повысилась с $0,49 до $0,6 при консенсусе $0,5 на бумагу. Результаты Nike оказались заметно выше ожиданий, поэтому были восприняты участниками рынка весьма позитивно: котировки акций компании на фоне публикации отчетности взлетели на несколько процентов.

Важным событием для Nike в этом году стало заключение соглашения о сотрудничестве с Amazon. Крупнейший в мире интернет-магазин получил право представлять ограниченный ассортимент товаров Nike, хотя между этими двумя компаниями долгое время существовал конфликт из-за распространения онлайновой торговой площадкой контрафактных товаров под брендом Nike. Продукция компании была лидером продаж на Amazon, хотя до последнего времени она не работала с магазином напрямую. Глава Nike Марк Паркер отметил, что с нетерпением ждет результатов пилотной программы.

Для защиты имиджа премиального бренда и поддержания соответствующего уровня цен руководство Nike пообещало, что будет защищать свою марку на крупнейшей интернет-площадке, а развитие партнерства с Amazon укрепит позиции компании на мировом рынке, ведь многолетние противоречия между двумя компаниями должны остаться в прошлом.

Акции Nike, учитывая их недооценку по мультипликатору P/E, интересны для покупки. Дополнительную инвестиционную привлекательность им добавляет дивидендная доходность на уровне 1,25% и реализация четырехлетней программы buy back объемом 12 млрд, продолжающейся с ноября 2015 года.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За последние тридцать дней по крайней мере трижды появлялась информация о том, что Apple собирается поглотить крупную компанию. Сначала речь шла о покупке поставщика фильмов и сериалов на основе потокового мультимедиа Neflix за $53 млрд. Затем аналитики переключились на возможность покупки Tesla с текущей капитализацией $33 млрд. Завершает тройку инвест-идей для Apple предположение о поглощении Uber за $62,5. Разумеется Apple не комментирует подобные слухи.

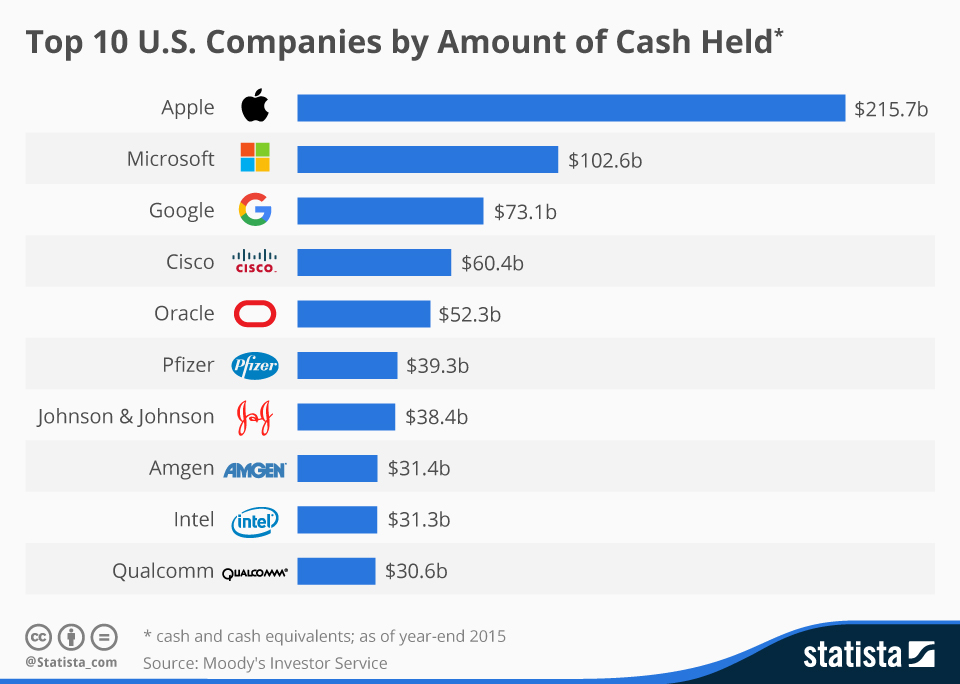

Наблюдаемся информационная активность вокруг вдруг появившейся необходимости Apple кого-нибудь купить связана с двумя факторами. Во-первых, на счетах у компании запредельное количество денежных средств. $215 млрд. - это явно большее, чем нужно Apple для без рискового существования. И во-вторых, и это главное на мой взгляд, после того, как по итогам 1Q 2016 впервые в истории компании сократился объем реализации iPhone, у Apple не стало драйвера, который бы обеспечивал рост ее акций. Сложилась патовая ситуация. Вниз акции идти не могут из-за масштабной программы Apple по возврату капитала, а вверх нет причины из-за отсутствия драйвера. Так что-же решит проблему будущего роста Apple?

За последние четыре квартала Apple официально подтвердила 12 завершенных поглощений. В середине мая ее пресс-центр сообщил о намерении вложить $1 млрд в конкурента Uber в Китае — Didi Chuxing Technology. Последняя инвестиция самая дорогостоящая из всего списка, хотя она и не сумеет обеспечить компанию мощным драйвером роста. Я проанализировал список приобретенных активов и не могу выделить ни одну, которая бы не согласовывалась с текущими сферами деятельности Apple. Таким образом, никаких инвестиций в принципиально новые для себя отрасли компания не делает.

Под силу ли проекту Titan, в рамках которого Apple создает программное обеспечение для беспилотных автомобилей, стать тем самым драйвером? Порядка тысячи сотрудников продолжают трудиться над этой программой, а официальные представители компании заявляют о больших надеждах на это проект. Ответ: нет.

Вероятно, в будущем беспилотные технологии изменят мир. Помимо личного автомобиля с автопилотом появятся беспилотные такси и грузовики. Кстати, это повысит социальную напряженность и спровоцирует рост безработицы. В связи с внедрением беспилотных технологий требуется изменить законодательство, разработать множество бюрократических процедур, определиться с ответственностью в рамках страховых случаев. Я считаю, что до полного внедрения беспилотных технологий может пройти лет пять. Потому, проект Titan — это перспективная, но очень долгосрочная инвестиция Apple.

Поразмышляв над проблемой дальнейшего развития Apple, я пришел к выводу, что не правильно воспринимаю компанию и пытаюсь найти недостающий кусочек пазла, вместо того чтобы сложить общую картину воедино. Apple — это не только iPhone. Вернее даже так. Apple — это Iphone, который позволяет совершать платежи через Apple Pay и пользоваться услугами интеллектуального помощника Siri. Apple — это Mac, который стоит у нас дома и, возможно, на работе. Apple — это Apple Watch, используемые как фитнес-гаджет и медицинский прибор. Apple — это сервис онлайн TV и стриминговой музыки iTunes. Apple — это iPad со специализированным корпоративным программным обеспечением, разработанным совместно с IBM. Также Apple разрабатывает ПО в сфере образования. Объединяет эту систему общая iOS и облачное хранилище данных iCloud. Одним словом, Apple — это широкая и многоуровневая экосистема, которая внедрена в частную жизнь и профессиональную деятельность множества людей. Поэтому, возможно, следующим драйвером роста станет не отдельный продукт Apple, а экосистема компании в целом.

Сейчас Apple переживает глобальную смену портфолио инвесторов. Те, кто держал Apple в надежде на скорую прибыль, избавляются от акций, а те, кто рассчитывает на долгосрочные вложения с минимальным риском и дивидендами, покупают их. Программа bay back удерживает акции от технического обвала. Я считаю, сейчас будет ошибкой продавать акции Apple и оставляю рекомендацию «покупать» с долгосрочной целью $130.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

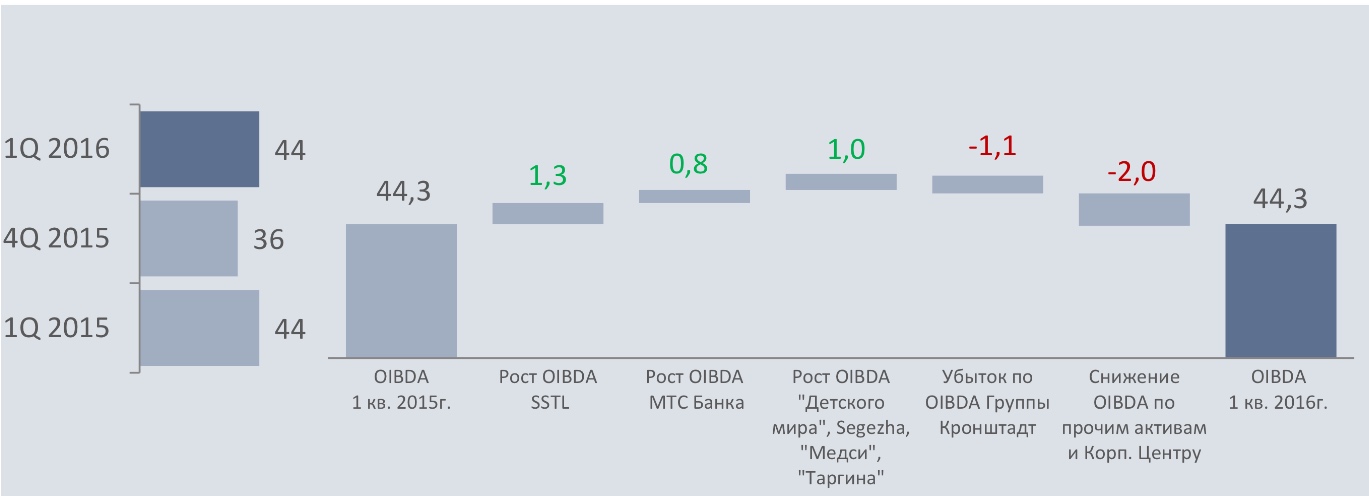

В прошлый четверг, 2 июня, за 1-й квартал отчиталась крупнейшая в России и СНГ холдинговая компания АФК Система. Корпорация показала достаточно сильные финансовые результаты, увеличив скорректированную чистую прибыль до 2,5 млрд руб., в то время как за аналогичный период прошлого года Система показала убыток.

Консолидированная выручка корпорации увеличилась на 3,3%, до 173 млрд руб., что обусловлено ростом выручки 10 из 13 активов АФК, сильнейшими из которых стали Детский мир и Segezha group, увеличившие выручку на 35% г/г и 40% г/г соответственно. Такого результата Детскому миру удалось добиться благодаря сильной динамике сопоставимых продаж, которые возросли на 13,1%. Segezha group увеличила продажи бумаги, фанеры и пиломатериалов, а также провела консолидацию ЛЛДК.

Скорректированная OIBDA, несмотря на рост в большинстве активов осталась на уровне прошлого года, что связано с убытком группы Кронштадт. Согласно комментариям компании, это плановый убыток, который связан с инвестированием в новые проекты, а также с сезонными колебаниями выручки.

Расходы корпорации год к году возросли на 3 млрд, до 37,4 млрд руб. Повышение КиАУР было обусловлено увеличением показателя у МТС и Segezha Group.

Перспективность корпорации не вызывает вопросов, поскольку она формирует агрохолдинг с крупнейшим земельным банком в более 500 тыс. га. На данный момент земельный банк 100% «дочки» АФК агрохолдинга Степь составляет 247 тыс. га после приобретения 110 тыс. га земли на юге России.

К тому же для привлечения дополнительных инвестиций, корпорация обязала своих топ-менеджеров покупать акции группы и ее активов, используя значительную часть совокупного годового дохода, что в свою очередь стимулирует последних развивать свои активы.

В мае этого года компания утвердила новую дивидендную политику, согласно которой выплаты должны составлять не менее 4% доходности от средневзвешенной цены на акцию за дивидендный период, но при на обыкновенную акцию не может приходиться меньше 0,67 руб. дивиденда. По итогам прошлого года с доходностью 4% дивиденд, по предварительным расчетам, может составить 0,78 руб. за обычку.

Учитывая дисконт капитализации Системы к ее публичным активам, потенциал роста акций компании равен 75,4%.

Сильная отчетность, более привлекательная дивидендная политика, позволяющая получать хорошую доходность, а также высокий потенциал роста акций компании дает мне основание рекомендовать к покупке обычку АФК Система.

Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

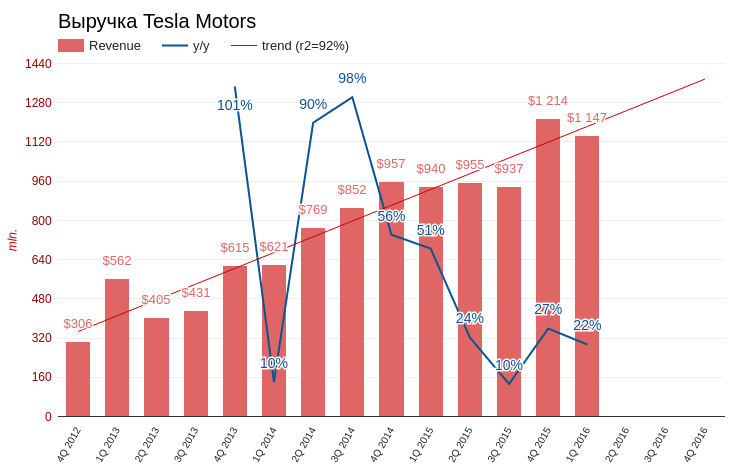

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

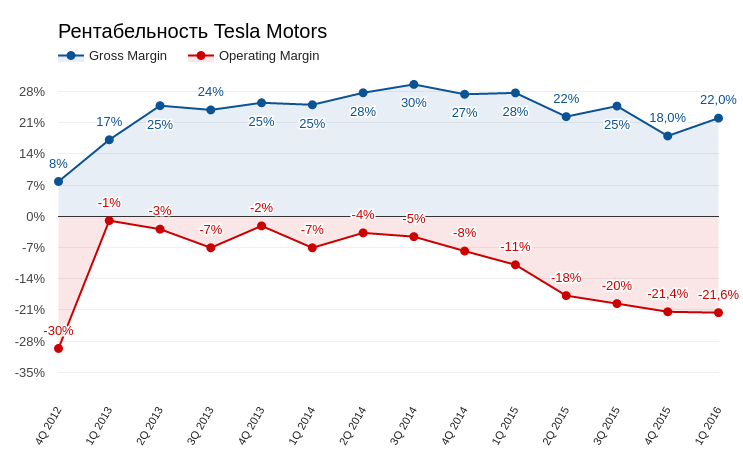

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

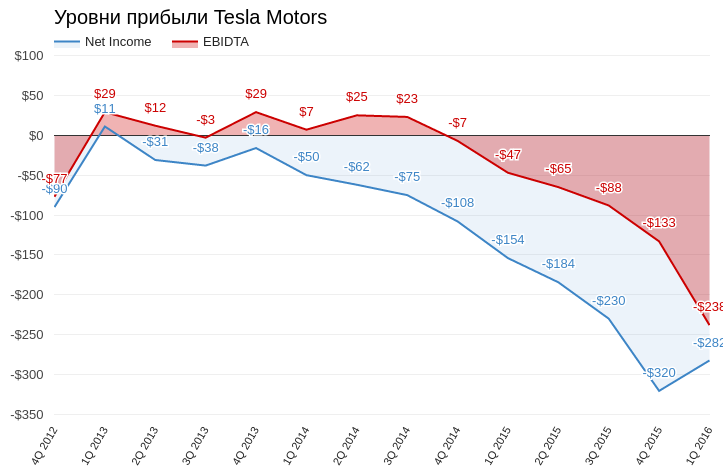

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

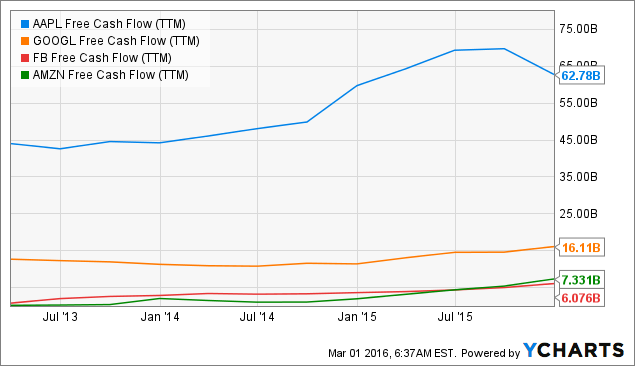

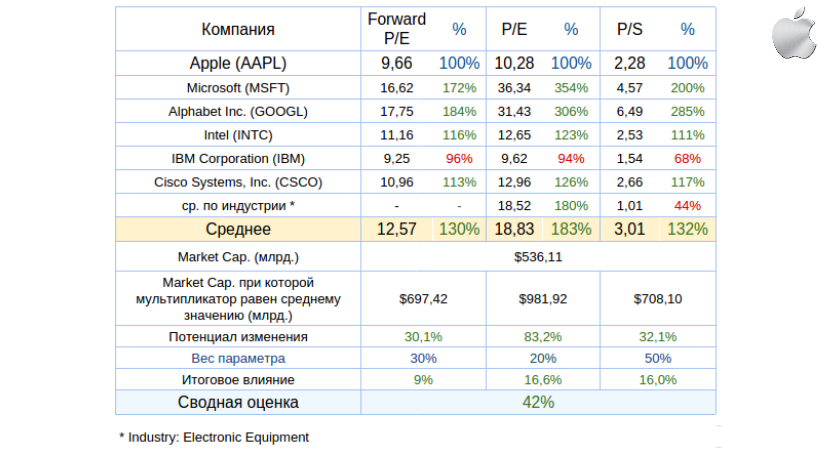

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

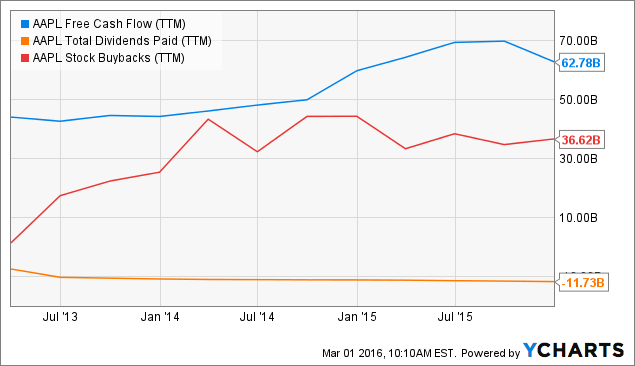

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

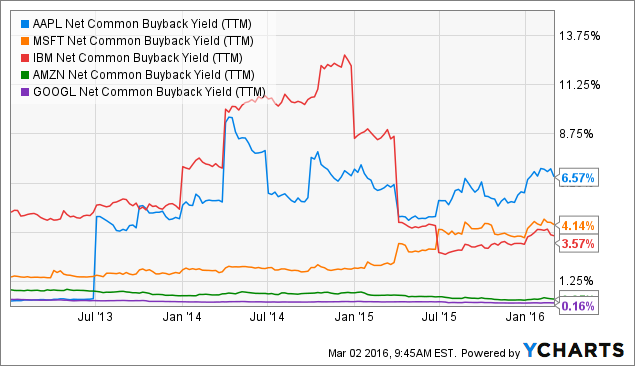

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

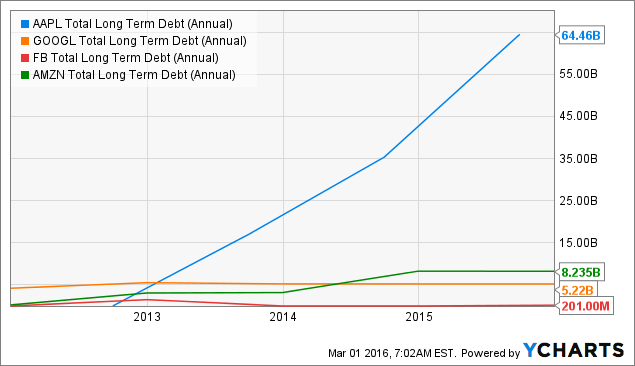

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

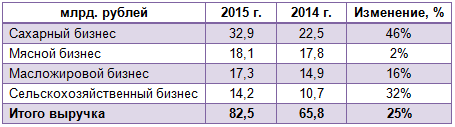

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

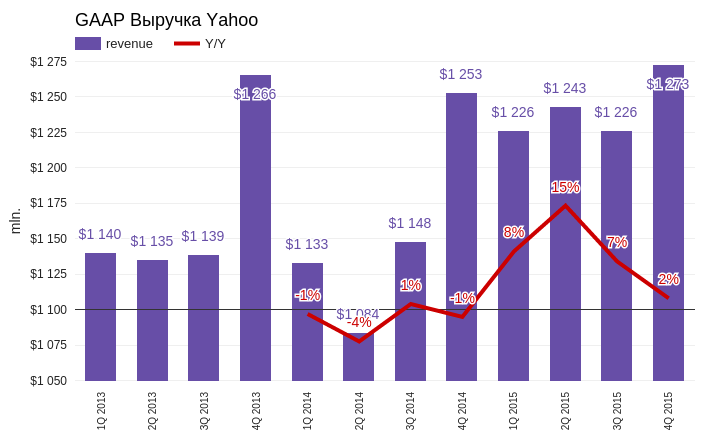

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

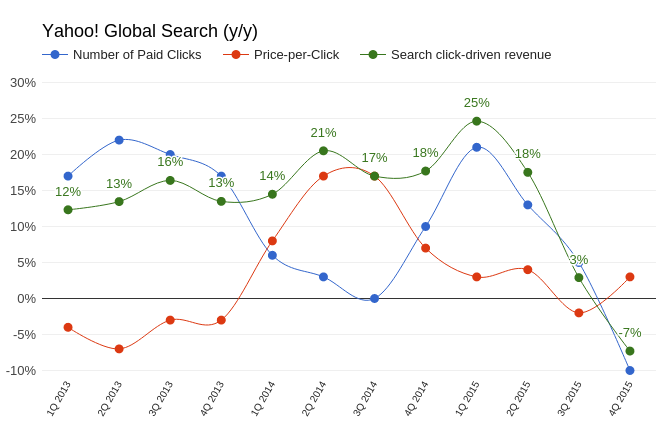

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

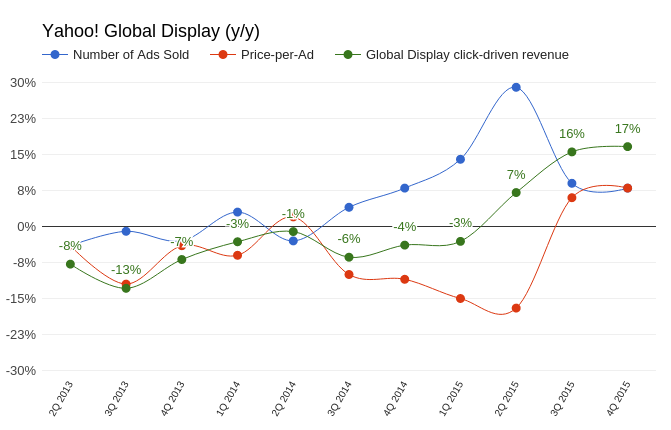

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

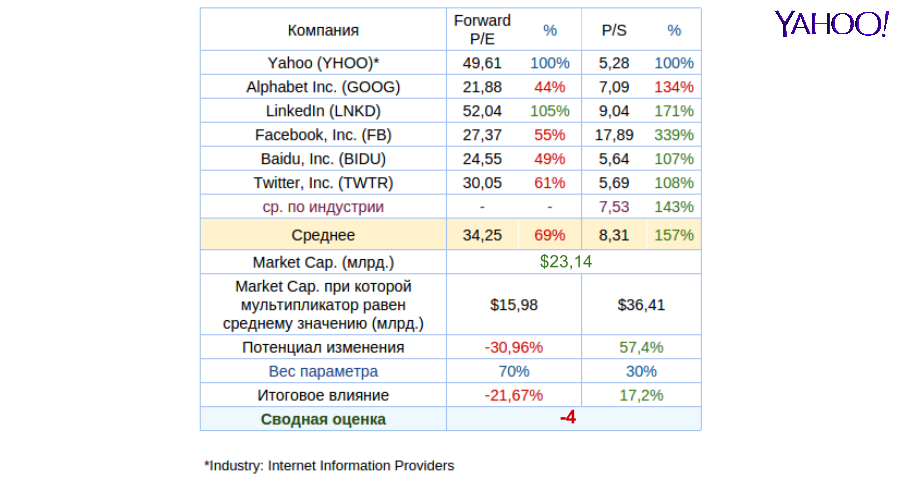

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В далеком 2004 года капитализация Yahoo! равнялась $52 млрд, и компания обгоняла по этому показателю и Apple ($25 млрд), и Amazon ($16 млрд), и Google ($49 млрд). Yahoo! по праву считался наиболее перспективным интернет-гигантом. И вот спустя одиннадцать лет, 2 декабря 2015-го, стало известно о ведении активных переговоров по продаже ключевого интернет-бизнеса компании, который Cantor Fitzgerald в октябре оценивал в $3,9 млрд.

Кто виноват?

Прошлой критической точкой для Yahoo! был провальный 2011 год, когда выручка три квартала подряд снижалась более чем на 20% г/г. Разрешением кризиса стало назначение на должность главного исполнительного директора Мариссы Энн Майер. Занимавшая ключевые роли в Google Майер тогда воспринималась как надежда компании. И нельзя сказать, что надежда эта была обманута. Рост выручки ускорился, компания осваивала новые направления деятельности, аудитория расширялась. Yahoo! создала много интересных продуктов. Прежде всего поисковик, новостной сервис, видеопортал, а также Yahoo Finance и ряд других. Активно развивался сегмент интернет-рекламы. , но этого оказалось недостаточно, так как всем этим она лишь копировала Google, Facebook и Baidu, не предлагая ничего кардинально нового. Таким образом, вполне закономерно, что, не предлагая инноваций Yahoo!, не смогла эффективно конкурировать в самой быстро изменяющейся и развивающейся сфере бизнеса.

Какова реальность?

Пытаясь понять, какова рыночная стоимость интернет-бизнеса Yahoo!, приходишь к интересным математическим заключениям. Yahoo! принадлежит 15-процентный пакет акций Alibaba, который на дату написания данной статьи по рынку оценивается в $31 млрд. Еще 35% в Yahoo!Japan, что составляет $8,5 млрд На текущих счетах и в виде краткосрочных инвестиций (cash and short term investments) у Yahoo! $5,8 млрд, а общий долг составляет (total debt) $1,3 млрд. Для верности вычтем из суммы возможные 35% налога от стоимости акций AliBaba, которые Yahoo! придется заплатить, если все-таки налоговое управление Штатов не одобрит сделку spin-off. Получается $33 млрд, в то время как текущая капитализация Yahoo! равна $32,4 млрд. Значит, рынок оценивает непосредственно саму Yahoo!, без ее капиталовложений в отрицательную величину! При таком раскладе продажа — это в текущей рыночной ситуации правильное инвестиционное решение. Правда, после этого Yahoo! превратится структуру, которая владеет акциями других инновационных компаний.

Что делать?

На сегодня Yahoo! — это третий по популярности поисковик в США. Это 48,3 млн уникальных просмотров видео и 208 млн уникальных посещений сайтов экосистемы. Мне кажется, что это все-таки чего-то стоит. Но даже если продажа ключевого бизнеса окажется только слухом, как это было в 2008 году, видимо, в развитии Yahoo! назрело время эволюционного рывка. Во-первых, очевидно, что Майер придется уйти. Во-вторых, вероятно последует сокращение штата. В Yahoo! на постоянной основе трудятся 12 тыс. штатных сотрудников и компания генерирует $1,2 млрд выручки. Продажи Twitter в меньше вдвое, а штат — втрое. В-третьих, вероятно, Yahoo! следует сконцентрироваться на наиболее прибыльных направлениях бизнеса и разрабатывать инновационные проекты.

Текущие мультипликаторы Yahoo! демонстрируют практически сбалансированную цену акций.

Технический анализ указывает на преодоление долгосрочного уровня сопротивления и попытки формирования восходящего тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $34,25.

В будущем Yahoo! ожидает эпоха неопределенности. При этом даже самый грубый подсчет стоимости компании указывает на ее недооценку. Рекомендация по акциям Yahoo! — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд.

Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен.

Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

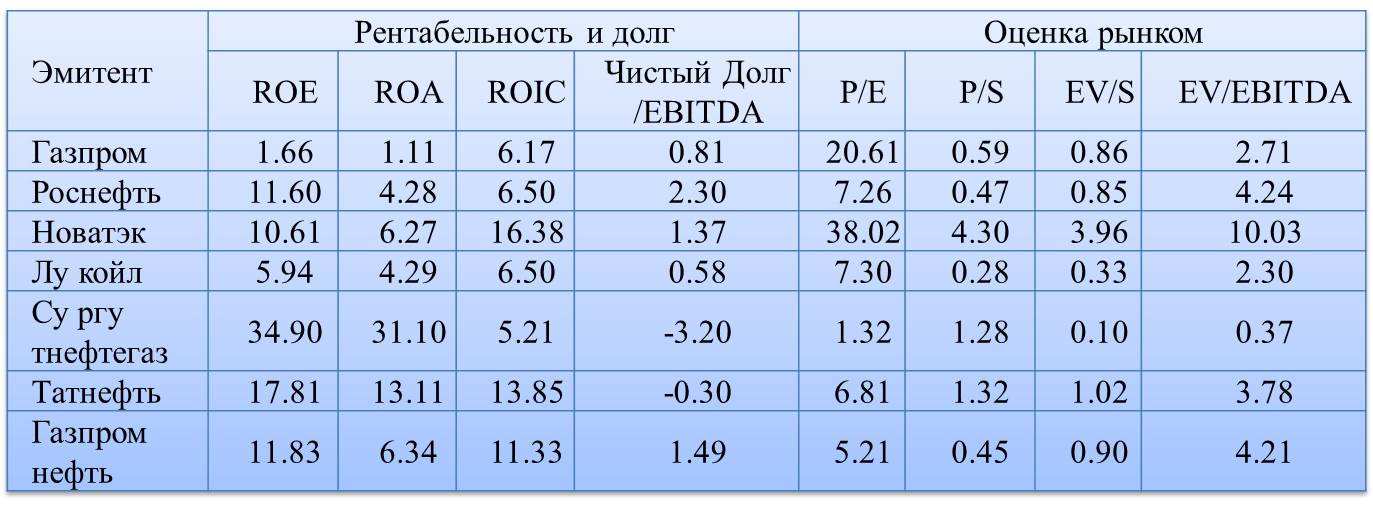

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб.