|

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

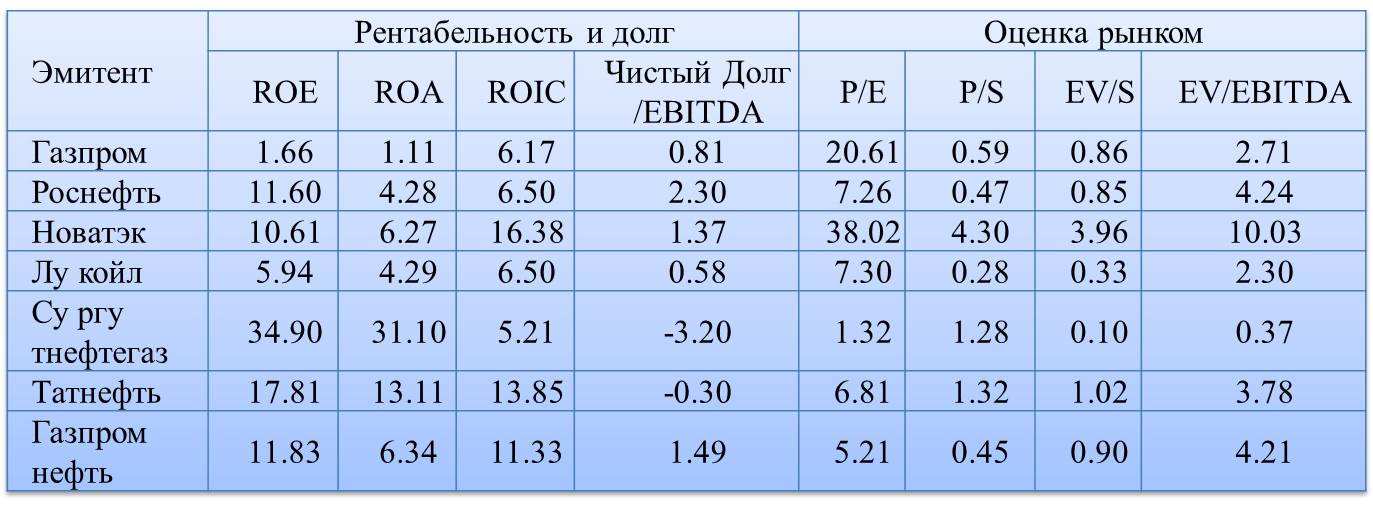

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд. Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен. Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

Поиск котировок:Например: Газпром

|

|