|

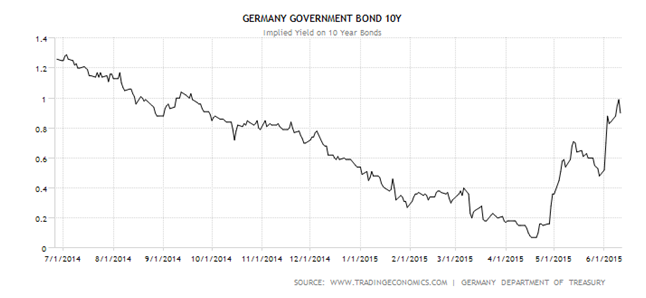

Данные по розничным продажам в США, зафиксировавшие повышение индикатора на 1,2% по сравнению с апрельским уровнем, должны были оказать поддержку доллару, но какого-то сверхмощного прорыва не произошло. Вместе с другими неплохими макропоказателями первых весенних месяцев этот релиз позволил уменьшить негатив от ВВП 1-го квартала. Если первоначальная оценка засвидетельствовала снижение на 0,7%, то при пересмотре показатель оказался на полпроцента меньше, или 0,2%. При этом экспертное сообщество, по данным Wall Street Journal, в большинстве своем ожидает смены монетарного курса Федрезерва в начале осени. С ними согласны и 55% игроков срочного рынка. Эти факторы также должны были сослужить хорошую службу доллару, но и они оказались недостаточными, чтобы сломить сопротивление евро. Стойкость евро поистине удивительна. Ведь последние события, связанные с переговорами по Греции, явно не идут ему на пользу. Если страна все-таки объявит дефолт, несмотря на все заверения ее партнеров о том, что из состава еврозоны она не выйдет, надежность единой валюты попадет под сомнение. В чем же дело и почему основная пара не движется в том направлении, которое ей указывают и фундамент, и внешний фон? Полагаю, что дело в хедж-фондах, которые сбрасывают бумаги и выходят в кэш, чтобы пересидеть кульминацию «греческой трагедии» и дождаться конкретики со стороны американского регулятора. Процентное наполнение портфелей хедж-фондов наличной валютой удвоилось за последние пять лет и достигло 12%, а долговые бумаги, занимавшие раньше 62% в портфелях, теперь составляют лишь 18%. Эта ситуация создает плотину в потоке капитала из Европы в США. При этом спред между реальным показателем свидетельствует о том, что евро серьезно перекуплен, так что скоро основная пара будет вынуждена сменить направление движения. Свою лепту в процесс внес и ЕЦБ, проводящий сверхмягкую монетарную политику. Когда он только собирался давать старт покупкам государственных долговых бумаг, институционалы подсуетились и прикупили себе некоторый объем бондов, чтобы после начала QE сбыть их тому же регулятору. И вот момент для этого настал. Динамика доходности немецких облигаций,%

Источник: Trading Economics. Динамика доходности французских облигаций

Источник: Trading Economics. Запустить лавину распродаж способно заседание FOMC. Хедж-фонды не заставят себя долго упрашивать и вернутся к покупкам бондов, что придавит к полу доходность европейских долговых обязательств и вернут все на круги своя. В таких условиях инвесторам лучше всего придерживаться стратегии продаж EUR/USD на росте с первоначальным таргетом 1,08. Не стоит также забывать про наращивание доли ETF на акции Германии в портфеле. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.