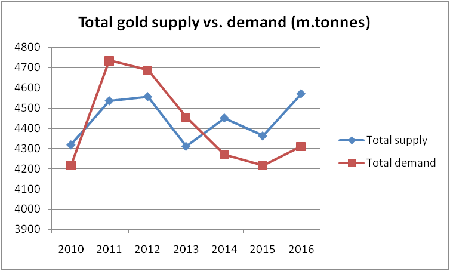

В начале февраля Всемирный золотой совет (WGC) опубликовал данные по спросу на золото в 2016 году. Как и предполагалось, валовое потребление драгметалла увеличилось по сравнению с показателями 2013-2015 годов, которые характеризовались резкой потерей спекулятивного интереса со стороны ETF и тезавраторов.

Сразу бросаются в глаза две тенденции. Во-первых, несмотря на общее усиление спроса, промышленная компонента в нем все-таки сокращается. Во-вторых, растет доля участия ETF.

Вместе с тем отмечу, что, несмотря на последовательный рост объема инвестиций в течение 2016 года, в 4-м квартале ETF сократили вложения в золото на 193,04 тонны, что, вероятно, также было связано с падением котировок в ноябре-декабре.

При этом WGC справедливо отмечает, что 2016-й был первым годом отчетливо нарастающего спроса со стороны фондов, который прервал почти семилетний цикл падающего интереса. Общий приток, несмотря на динамику в 4-м квартале, составил 532 тонны. Это, безусловно, является следствием стратегии поиска безопасных активов на фоне прошлогодней общеэкономической и общеполитической неопределенности (Brexit, итоги выборов в США, невнятная политика ФРС).

Политика центробанков в целом остается умеренно консервативной. В 2016 году они приобрели суммарно 386,6 тонн золота, что на треть меньше результата 2015 года, причем доминирующую роль в покупках играли, как обычно, Китай, Россия и Казахстан (до 80% операций на рынке). Китай снизил объем покупок в ноябре и декабре, а ряд стран, среди которых Венесуэла, Азербайджан, Аргентина и Иордания, отчитались о сокращении резервов в монетарном золоте.

Между тем спрос со стороны ювелирной промышленности продолжает слабеть. В прошлом году он упал на 15% г/г. Главные же потребители — Индия и Китай сократили позиции на 22% и 17% соответственно.

Исходя из вышеизложенного, я прихожу к выводу, что в структуре спроса за последние два-три года образовалась переломная ситуация. При ней динамику начинает вновь определять спекулятивно-тезаврационная составляющая (ETF, центробанки, индивидуальные инвесторы в монетарное золото) в противовес промышленной. Это исторически ведет к усилению волатильности и обуславливает рост или падение котировок в зависимости от общеэкономической конъюнктуры.

Здесь открываются возможности для кратко- и среднесрочных стратегий, которые могут вести спекулянты, исходя, в частности, из динамики открытых позиций по производным инструментам на металл. Исторически сильная сходимость к минимумам значений чистых открытых позиций хеджеров и спекулянтов в последние несколько лет предопределяла небольшой рост цены, который мог продолжаться от нескольких недель до месяцев. Отчеты СОТ (комиссии по товарным фьючерсам) в конце декабря укладываются в вышеупомянутый паттерн. Так, по данным на 15 февраля, длинные позиции у крупных спекулянтов в опционах и фьючерсах составляли 109,75 тыс. контрактов против 127,78 тыс. шортов хеджеров. Этот разброс заметно ниже пиковых значений 340,2 тыс. длинных и 315,9 тыс. коротких контрактов, которые наблюдались в июле 2016 года при ценовых максимумах на спотовом рынке.

Одновременно стоит учитывать, что мировое предложение золота по-прежнему опережает спрос. В 2016 году на рынок поступило 4570,8 тонны золота — на 5% больше, чем 2015-м. При этом спрос поднялся лишь на 2,2%, что увеличило разрыв, отмеченный на графике.

Таким образом, твердой сбалансированности на рынке все еще нет, положение качественно не меняется с 2013 года, когда состоялся самый значительный обвал котировок золота. Фундаментально это, а также сокращение промышленной компоненты дает инвесторам возможность допускать снижение цен. Однако, как я отмечал в своем предыдущем материале, текущие ценовые минимумы на спот-рынке близки к прогнозируемой по итогам 2016-го средней AISC по отрасли. Данные девяти крупнейших золотодобывающих компаний (Barrick Gold, Newmont Mining, Polyus Gold и др.) показывают, что средневзвешенные издержки будут консолидироваться около $860-870 за унцию. Следовательно, это формирует нижний демпфирующий рыночный диапазон $950-1150 за унцию, в котором цены будут колебаться в случае нисходящего тренда.

Будучи скептиком в отношении золота как защитного актива, я в то же время принимаю во внимание и эти факторы, которые имеет смысл обобщить:

1) Налицо изменения в структуре спроса, в котором отчетливо преобладает спекулятивно-тезаврационная составляющая, ведущая к усилению волатильности вообще.

2) Вследствие исчерпания мер по оптимизации издержек производителями обозначился ценовой диапазон, который ограничивает нисходящие тренды.

3) Спрос в целом восстанавливается, хотя и отстает от предложения.

4) Сохраняется глобальная макроэкономическая неопределенность, связанная с будущей политикой ФРС, шагами новой американской администрации, развитием Brexit, а также итогами выборов в Германии и Франции.

5) Близкая сходимость спекулятивных и коммерческих открытых позиций в деривативах, означающий достижение рыночного консенсуса относительно текущего ценового уровня, от которого возможен потенциальный разворот вверх.

Все вышеизложенное по-прежнему убеждает меня в том, что цены на золото будут расти, и начало тренда мы уже наблюдаем. Хорошим сигналом к его продолжению станет (при прочих равных условиях) сокращение разрыва в объемах коротких и длинных позиций в деривативах до уровней ниже 10-15 тыс. контрактов. В связи этим я рекомендую следить за оперативными отчетами COT.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

Начало года ознаменовалось всеобщим забвением прописных истин. Инвесторы покупают и доходные, и надежные валюты, игнорируя глобальный аппетит к риску, и продают американский доллар, несмотря на готовность ФРС к агрессивному повышению процентных ставок. Из шести представителей регулятора четверо сообщили о готовности ужесточить денежно-кредитную политику на трех заседаниях FOMC. Глава ФРБ Атланты Деннис Локхарт склоняется к двум, и лишь президент ФРБ Сент-Луиса Джеймс Буллард полагает, что ставка будет повышена лишь единожды. Более 80% экспертов Wall Street Journal уверены, что очередной поход на ставку состоится в марте или в июне, однако американской валюте это, увы, не помогает.

Эксперты Societe Generale уверены, что причины нарушения сложившихся взаимосвязей следует искать в политике. Самыми слабыми валютами на сегодня выглядят британский фунт, мексиканский песо и турецкая лира. Первый попал под раздачу из-за растущих рисков жесткого Brexit, второй — из-за немилости Дональда Трампа, третья — из-за вмешательства правительства в денежно-кредитную политику центробанка. В качестве подтверждения позиции Societe Generale можно привести реакцию валют на пресс-конференцию избранного президента США. Трамп не упомянул о бюджетном стимуле, и это привело к распродажам американского доллара. Над рынком витает неопределенность, а в таких условиях японская иена чувствует себя уверенно.

С начала года пара USD/JPY ослабла на 1,8% на фоне закрытия спекулятивных нетто-позиций по доллару США, размер которых находится вблизи годовых пиков. Снижению котировок способствовали и позитивные данные счета текущих операций Японии и старт процесса сезонной репатриации капитала со стороны местных инвесторов. При этом нежелание Трампа говорить о готовности претворить в жизнь данные в ходе предвыборной гонки обещания об увеличении расходов на инфраструктуру и налоговой реформе усилило спрос на казначейские бонды США, что привело к снижению их доходности. В результате дифференциал с японскими аналогами сузился, а пара USD/JPY продолжила коррекцию. Именно динамика спреда ставок по американским и японским долговым обязательствам обрушили курс иены по отношению к доллару на 13% с даты выборов президента США. Societe Generale отмечает, что корреляция между этими переменными достигла отметки 90%, максимальной с 2008 года.

Динамика корреляции USD/JPY и дифференциала доходности облигаций США и Японии

Источник: Societe Generale.

Что дальше? По мнению Джанет Йеллен, экономика Штатов и рынок труда сильны, а инфляция пока не достигла таргета в 2%, но уверенно к нему приближается. В таких условиях ФРС вряд ли будет тянуть с повышением ставки по федеральным фондам. Всемирный банк прогнозирует ускорение мировой экономики с 2,3% до 2,7%, что является «медвежьей» новостью для всех надежных активов, включая иену. Как только рынок получит от Трампа сигнал о готовности следовать намеченному плану, он вернется к старым драйверам. Это позволит паре USD/JPY достигнуть отметки 120 в течение трех ближайших месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

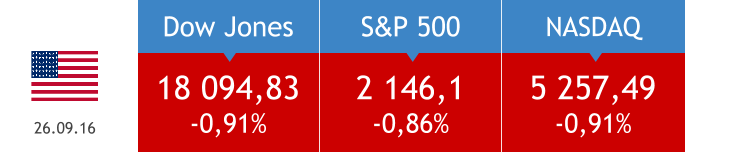

Торги 26 сентября на отечественной фондовой бирже, как и предполагалось, прошли в «красной зоне». Наибольшее снижение продемонстрировали представители финансовой (-1,1%) и нефтегазовой (-0,87%) отраслей. Поднимались лишь акции машиностроительного (+2,97%) и транспортного (+2,26%) секторов. Объем торгов был ниже среднего за последние 30 дней — 23,793 млрд руб.

Лидерами роста стали СОЛЛЕРС (+12,42%), КАМАЗ (+8,21%) и НМТП, акции которого подорожали на 4,05% после появления информации о возможной продаже Транснефтью своей доли в компании.

Список аутсайдеров возглавили Яндекс (-2,04%), НЛМК (ао: -1,89%) и Московская биржа (-1,66%).

В этот вторник, 27 сентября, внеочередные общие собрания акционеров пройдут в Уралкалии, Сибирском гостинце и Вертолетах России. Отисифарм закроет реестр акционеров для участия в ВОСА.

Индекс доллара накануне снизился на 0,19%, евро поднялся на 0,21%. Рубль незначительно укрепился по отношению к доллару и практически не изменился к евро. Ставка по однодневным кредитам MosPrime поднялась на 10 б.п., до 10,16%. Общий объем сделок по валютному аукциону РЕПО на 28 дней равнялся $3,2 млрд (в августе: $3,4 млрд) при спросе $3,22 млрд. Сегодня Банк России проведет недельный депозитный аукцион для изъятия излишка ликвидности. Пара USD/RUB остается в коридоре 63,5-64,5, но, на мой взгляд, шансы на движение к отметке 62,7 в краткосрочной перспективе достаточно высоки. Все зависит от того, достигнет ОПЕК хотя бы предварительного согласия по заморозке добычи нефти.

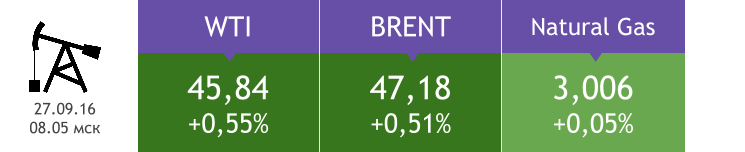

Цена на WTI 26 сентября поднялась на 2,04%, до $45,59, Brent подорожала на 1,91%, до $46,94. Министр энергетики Алжира перед началом Международного энергетического форума сказал, что «с пустыми руками» делегация зал не покинет, и это воодушевило инвесторов. Между тем базовый сценарий Morgan Stanley предполагает, что никаких судьбоносных решений на форуме не будет. Вопрос заморозки добычи нефти будет обсуждаться 28 сентября, а пока котировки Brent вряд ли просядут ниже $46, поскольку игроки сохраняют надежду на позитивный исход встречи.

Индекс делового оптимизма Германии в сентябре составил 109,5 п., превысив прогноз на 3,2 п. Европейские фондовые индексы снижались в течение торговой сессии 26 сентября вслед за падением стоимости бумаг Deutsche Bank, от которого американские регуляторы требуют уплаты $14 млрд в рамках урегулирования претензий по делу о манипулировании ценами на ипотечные бумаги в период до кризиса 2008 года. Возможность предоставления госпомощи Deutsche Bank канцлер Германии Ангела Меркель пока исключает.

Германия сегодня опубликует данные по импортным ценам за август (прогноз: снижение на 0,1% м/м и на 2,4% г/г после роста на 0,1% м/м и снижения на 3,8% г/г месяцем ранее).

Продажи новых домов в США за август составили 0,609 млн практически совпав с прогнозом 0,6 млн. Американские площадки завершили торги понедельника снижением.

Сегодня Штаты представят индекс потребительского доверия за сентябрь (прогноз: 99 п. после 101,1 п. месяцем ранее).

На фондовых площадках Азиатско-Тихоокеанского региона сегодня наблюдается смешанная динамика.

Перед открытием отечественного фондового рынка нефть марки Brent торгуется на уровне вчерашнего закрытия. Утренние электронные торги в Штатах начались ростом. Возможно, это стало реакцией на итоги дебатовкандидатов в президенты, в которых победу одержала представитель демократов Хиллари Клинтон. Впрочем, для российского рынка этот фактор скорее нейтрален. До окончания заседания ОПЕК в Алжире отечественные игроки рисковать не будут, так что «быки» остаются в меньшинстве, а это указывает на продолжение боковика на сессии 27 сентября.

Новость о том, что Великобритания берет курс на выход из ЕС, стала сенсацией. Согласно опросам, в такое развитие событий не верило большинство британцев. Естественно, неожиданность решения и неопределенность его последствий ударили по фондовому рынку. Однако первоначальная реакция инвесторов была явно чрезмерной. Уже в начале июля мы видим восстановление роста и повышение интереса к акциям британских компаний. Что же изменилось?

Во-первых, акции, крупнейшие эмитенты которых являются глобальными корпорациями и не зависят исключительно от британского рынка, отыгрывают ослабление фунта.

Во-вторых, на данный момент нет четкого понимания, что потеряет Соединенное Королевство от выхода из ЕС и потеряет ли в чем-либо вообще. Переговорный процесс займет длительное время и, скорее всего, ЕС и Великобритания предпочтут вариант мягкого и взаимовыгодного расставания, при котором большинство налаженных экономических связей не будет разорвано. Сейчас с обеих сторон звучит жесткая риторика, однако стоит ожидать, что Великобритания никуда не уйдет, пока не заключит интересную для себя сделку.

В-третьих, британская экономика не демонстрирует признаков развития негативных тенденций. Напротив, индекс деловой активности в промышленности по итогам июня составил 52,1 пункта, что выше предыдущего значения в 50,1 пункта. Рост ВВП в годовом выражении в 1-м квартале составил 2%, что совпало с ожиданиями рынка. Конечно, не все в экономике однозначно: например, индекс деловой активности в сфере услуг составил 52,3 пункта, хотя в мае был на уровне в 53,5. При этом в целом очевидно, что экономика Великобритании не находится в упадке и решение о выходе из ЕС не окажет на нее мгновенных негативных последствий.

На днях весь мир узнал имя нового премьер-министра Великобритании Терезы Мэй, которая возглавляла МВД Великобритании. Мэй станет второй женщиной на этом посту после Маргарет Тэтчер. Однако, несмотря на неизбежные сравнения, нового премьера будут оценивать по тому, как она справится с переговорами по выходу из ЕС. Интересно и то, что Мэй до референдума ратовала за сохранение членства в ЕС, при этом после волеизъявления народа она сумела перестроиться и заявив, что будет исполнять решения народа Великобритании. При этом весьма вероятно, что с учетом предыдущей позиции и ее сильного характера премьер сможет договориться о выгодных для Великобритании условиях разрыва с ЕС. Вдобавок назначение нового премьер-министра для инвесторов означает снятие неопределенности по поводу перспектив управления государством. Эти факторы явно добавят уверенности игрокам рынка в краткосрочной и среднесрочной перспективе.

Если же говорить о возможностях инвестирования в британские биржевые инструменты, то здесь для российского инвестора оптимальным выбором выглядят ETF. Инструмент торгуется на Московской бирже, а значит его покупки и продажи в любой момент не представляет проблем для любого частного инвестора. На Московской бирже торгуется (в основательно подорожавших рублях!) ETF MSCI UK (тикер FXUK). Фонд вкладывает в индекс MSCI Daily TR Net United Kingdom, в который входят акции крупнейших эмитентов Великобритании. Наибольшую долю в индексе занимают такие компании, как HSBC, British American Tobacco, Shell, BP и другие. Индекс практически полностью соответствует индексу FTSE 100. Покупка одного лота FXUK обойдется всего в 1700 руб.

Соответственно, нет причин отказываться от инвестиций в Великобританию из-за решения о выходе из ЕС, тем более что к вашим услугам такой удобный инструмент, торгуемый на Московской бирже.

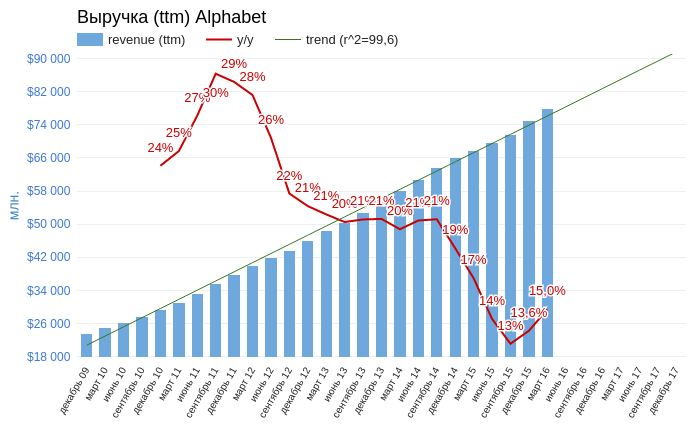

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

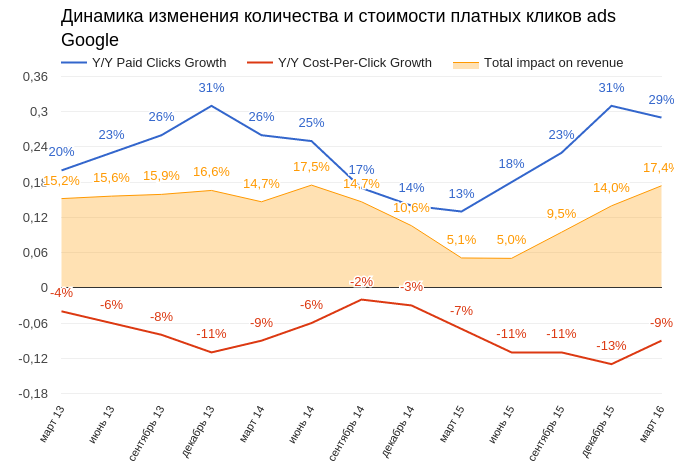

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За последнюю неделю котировки фьючерсов на австралийский ASX 200 подскочили на 3,5%, позволив получить неплохую прибыль инвесторам, воспользовавшимся рекомендациями по покупке. Улучшение глобального инвестиционного фона, надежды на продолжение цикла монетарной экспансии RBA и рост цен на сырьевые товары, приведший к повышению капитализации компаний горнодобывающего сектора Австралии, стали главными драйверами ралли фондового индекса.

Стоимость срочных контрактов на железную руду, один из основных компонентов экспорта Австралии, поднялась до максимальной отметки за последние три месяца благодаря увеличению китайского спроса на сталь и информации о замедлении объемов добычи со стороны таких ее крупнейших производителей, как Rio Tinto, BHP Billiton и Vale. Трехлетний обвал цен был связан с их желанием избавиться от конкурентов, для чего использовалась политика наращивания производства, несмотря на «медвежью» конъюнктуру рынка. Объем добычи железной руды компанией Vale увеличился в 4-м квартале менее чем на 3%, что оказалось существенно хуже прогнозов. Одновременно завершение новогодних праздников в Китае привело к скачку спроса на сталь. Рост показателя носит сезонный характер, что позволяет рассчитывать на продолжение ралли по железной руде. Ее 11%-е укрепление на неделе к 19 февраля привело к тому, что в лидерах роста оказались акции трех крупнейших грузоотправителей Австралии, а главным фаворитом стала Fortescue Metals (+23%).

Поддержка от бумаг горнодобывающей промышленности не единственный фактор повышения ASX 200. Слабая статистика по рынку труда Зеленого континента позволила фьючерсам повысить шансы на продолжение цикла монетарной экспансии RBA в августе с 60% до 67%. Goldman Sachs полагает, что Резервный банк понизит основную процентную ставку с текущего уровня 2% до 1,5% в мае-июле. Низкая стоимость заимствований в Австралии является «бычьим» фактором для местных фондовых индексов, так как позволяет инвесторам без проблем привлекать дешевый капитал, что отражается на себестоимости и прибыли. В пользу улучшения финансовых результатов эмитентов, бумаги которых входят в базу расчета ASX 200, в первую очередь — компаний-экспортеров, говорит и 30%-я девальвация «оззи» по отношению к доллару США за последние три года.

Не будем забывать и про стабилизацию ситуации на китайских рынках. В преддверии заседания G20 Народный банк вряд ли позволит спекулянтам по USD/CNY утянуть пару вверх, что является одним из факторов усиления аппетита к риску. Вторым выступает снижение вероятности глобальной дефляции после выхода в свет сильной статистики по американским CPI (+1,4%) и базовой инфляции (2,2%) за январь. В результате индекс волатильности CBOE VIX спустился к минимальной отметке с начала года, что позволяет инвесторам возвращаться из кэша и увеличивает спрос на доходные активы.

Динамика VIX

Источник: Investing.com.

На мой взгляд, паника на финансовых рынках осталась в прошлом, при этом рост цен на железную руду, девальвация «оззи», увеличение корпоративных прибылей и дешевые займы позволяют рассчитывать на продолжение ралли ASX 200 в направлении 5250. Рекомендую наращивать долю ETF на рынок Австралии в инвестиционных портфелях.