|

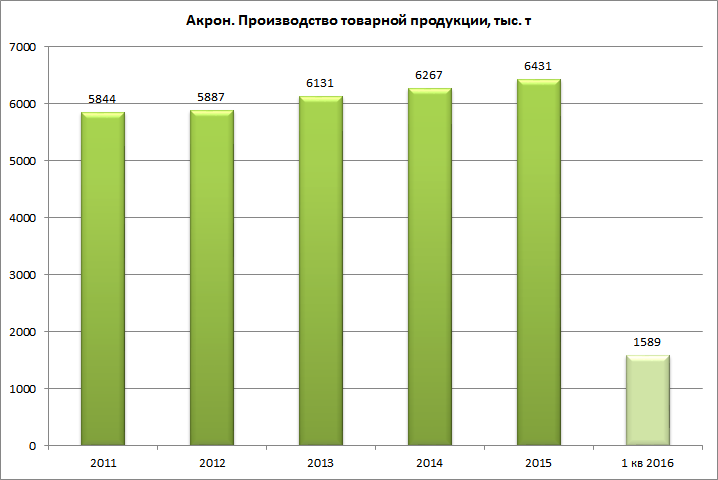

Компания «Акрон» опубликовала новость об увеличении объема производства технической аммиачной селитры. В результате проведенной модернизации выпуск данной продукции был увеличен почти в два раз а по сравнению с 2012 г., и составил в прошлом году 170 тыс. т. На первый взгляд может показаться, что речь идет о незначительном показателе. Ведь в общем объеме (в физическом выражении) пористая и техническая аммиачная селитра занимает весьма скромную долю. Так, по итогам 2015 г. данный продукт составил лишь 4,1% от общего объема, произведенной товарной продукции

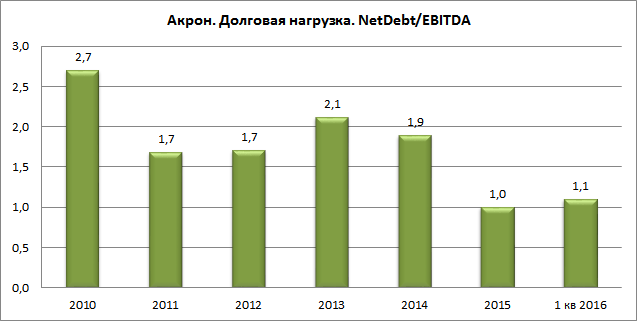

Источник: данные компании, расчеты Инвесткафе. Однако в реальности ситуация несколько иная. Данная модернизация является лишь одним из шагов, которые принимает «Акрон» по реализации своей стратегии глубокого и масштабного развития. Компания активно модернизирует уже имеющиеся производства и вводит в эксплуатацию новые инвестиционные проекты. Так, в 2012 году компания запустила в работу новый агрегат по производству карбамида (в мае текущего года компания сообщила о выпуске на нем 1 млн т продукта, а всего за 2015 г. произведено 624 тыс. т). Одновременно ведется реконструкция ее четырех агрегатов. В 2016 году заканчивается строительство агрегата по выпуску аммиака мощностью 700 тыс. т (для сравнения: в 2015 г. произведено 1,77 млн т). Пожалуй, крупнейшим и одним из основных проектов «Акрона» является фосфатные месторождения «Олений ручей». В 2012 г. были получены первые 21 т апатитового концентрата, а уже в 2014 г. рудник вышел на уровень самообеспечения. По итогам 2015 года, было произведено 1,14 млн т, при том для внутреннего потребления «Акрону» необходимо 750 тыс. т в год, а остальное реализуется вне компании. Сейчас ведется подготовка второй очереди проекта, а именно подземного рудника. Вместе с этим идет работа и по разработке калийного месторождения, с планируемой мощностью 2 млн т хлористого калия в год (собственные потребности компании —600 тыс. т в год). Реализация столь масштабны инвестиционных проектов, разумеется, потребовала существенных финансовых вложений. В связи с этим, за последние 5 лет капитальные затраты «Акрона» заметно выросли.

Источник: данные компании, расчеты Инвесткафе. Однако, несмотря на это, компания смогла удержать свою долговую нагрузку на вполне приемлемом уровне, а в прошлом году и вовсе получилось сократить показатель NetDebt/EBITDA до 1,0х в долларовом исчислении (1,2х в рублях).

Источник: данные компании, расчеты Инвесткафе. Целевая цена по акциям «Акрона» составляет 3624 руб., что чуть выше текущих рыночных котировок. Таким образом, в краткосрочной перспективе покупать данные акции смысла не имеет. Тем не менее, для долгосрочных инвесторов ценные бумаги данного производителя удобрений могут выглядеть вполне привлекательно. Особенно по мере того, как новые проекты компании будут приближаться к своим завершающим стадиям реализации. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|