Акции JinkoSolar привлекательны для долгосрочных инвестиций с первой целью $30

JinkoSolar Holding Co. Ltd.(NYSE: JKS) — мировой лидер солнечной энергетики. Это вертикально интегрированная компания работающая во всех сегментах от производства кремния до установки и обслуживания солнечных модулей.

В начале июня JinkoSolar представила отчетность за 1-й квартал. Как следует из публикации, компания нарастила мощность на 29,3% г/г, до 2,068 мегаватт, а выручку увеличила на 2,4%, до $839 млн. Операционные издержки остались на уровне 1-го квартала 2015-го, однако чистая прибыль упала до $9 млн. Несмотря на ухудшение финансовых показателей, компания, на мой взгляд, интересна для долгосрочных инвестиций.

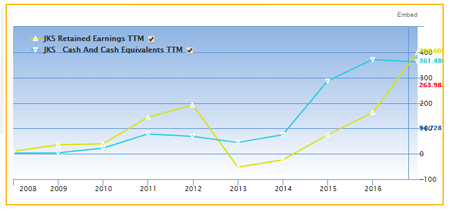

Источник: ir.jinkosolar.com.

Историческая динамика финансовых показателей говорит об устойчивом развитии компании. Выручка стабильно растет, как и чистая прибыль. Последний раз убытки JinkoSolar фиксировала в 2012 году, а по итогам 2016-го увеличила чистую прибыль в 2,5 раза. Позитивную динамику демонстрирует также нераспределенная прибыль и денежные средства. Это позволяет компании реализовать программы обратного выкупа или инвестировать в дальнейшее усовершенствование своей продукции.

Источник www.gurufocus.com.

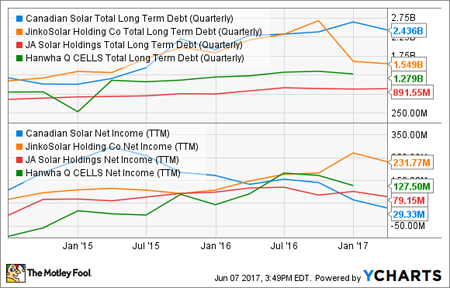

По сравнению с аналогами JinkoSolar наиболее активно сокращает задолженность, а также наращивает чистую прибыль, что выгодно отличает ее от конкурентов.

Источник: fool.com.

Планируемый выход США из Парижского соглашения ставит под вопрос дальнейшее развитие в стране альтернативной энергетики. В то же время, стоит обратить внимание, что президент Дональд Трамп о готовности заключить новое соглашение по климату на более справедливых и выходных Штатам условиях. Заключение нового соглашение — это вопрос времени, так что в долгосрочной перспективе преград для развития солнечной энергетики не возникнет.

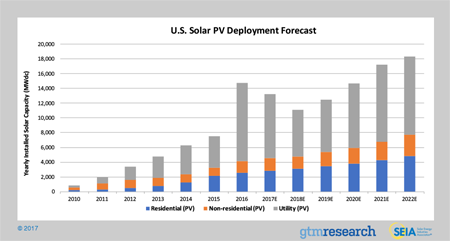

По прогнозам SEIA в 2017-2018 годах количество установок солнечных панелей сократится. Но к 2021-му в США мощность солнечной энергетики превысит 100 ГВт, при ежегодном приросте около 18 ГВт. Это позволит JinkoSolar улучшать финансовые показатели в долгосрочной перспективе.

Источник www.seia.org.

Китай в 2015 году запланировал установку солнечных батарей совокупной мощностью 150 ГВт к 2020 году, а в прошлом году понизил этот план до 110 ГВт. Хотя Asia Europe Clean Energy Advisory (AECEA) полагает, что конечный результат может превзойти целевой, неуверенность по поводу планов Китая развивать альтернативную энергетику сохраняется. И все же я считаю, что экологические проблемы в ближайшей перспективе заставят руководство КНР активно работать в этом направлении.

Несмотря на не слишком благоприятные среднесрочные перспективы солнечной энергетики, JinkoSolar совместно с Marubeni получила контракт на строительство мощной солнечной электростанции в Абу-Даби. Завершить этот проект стоимостью $3,2 млрд планируется во 2-м квартале 2019 года. Его реализация поможет JinkoSolar пережить среднесрочное затишье на рынке солнечной электроэнергетики Китая и США. Таким образом, финансовые показатели компании не покажут сильного снижения в среднесрочном горизонте, а в дальнейшем можно ожидать их интенсивного улучшения.

JinkoSolar недооценена по всем мультипликаторам в сравнении со средним значениям по Global Solar Indystry. Также у компании достаточно эффективное руководство, что подтверждается высокими значениями ROE и ROA.

Источник: gurufocus.com.

На данный момент акции JinkoSolar довольно сильно прибавили в цене, поэтому в них не исключена небольшая коррекция, на которой и можно набирать позицию. Компания заключает долгосрочные контракты, однако этот фактор уже учтен в цене, хотя она и не достигла максимальных значений.

Источник: tradingview.com.

С учетом всех перечисленных факторов я предлагаю формировать долгосрочные лонги по бумагам JinkoSolar. Мой первый таргет — $30. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Недооцененность Johnson&Johnson и улучшение собственных прогнозов компании по итоговым показателям 2017 года дают основание для рекомендации «покупать» по ее акциям

Крупнейший в мире производитель товаров для здоровья Johnson & Johnson, продукция которого продается более чем в 200 странах мира, раскрыл финансовые результаты за 2-й квартал 2017 года.

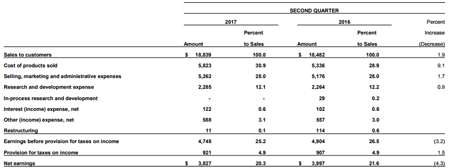

Совокупные продажи компании выросли почти на 2% г/г, до $18,8 млрд. Чуть более половины продаж пришлось на домашний для J&J рынок США (+1,6%, до $9,7 млрд), около 22% — на Европу.

Главным направлением бизнеса Johnson & Johnson остается фармацевтика. Объемы реализации в этом сегменте за отчетный период снизились на 0,2% г/г, до $8,6 млрд. Однако исполнительный директор компании Алекс Горски заявил, что приобретение швейцарской Actelion, ведущей биофармацевтической компании, находится на завершающей стадии, а значит в дальнейшем можно рассчитывать на улучшение показателей в данном сегменте бизнеса.

Вторым по значимости источником доходов для Johnson & Johnson снова оказалась реализация медицинского оборудования, продемонстрировавшая рост на 5%, до $6,7 млрд. По большей части эта динамика объясняется позитивным эффектом от недавнего приобретения Abbott Medical Optics, выручка которого поднялась на 5,1% г/г. Без учета чистого эффекта от всех поглощений продажи в мире прибавили всего на 1,1%, в США подросли примерно на 0,8%, а международные продажи увеличились на 1,4%.

В потребительском сегменте бизнеса Johnson & Johnson продажи увеличились на 1,7% г/г, до $3,5 млрд. Реализация на внутреннем рынке выросла на 7,4%, на внешних рынках упала на 2,2%. Негативное влияние на сегмент оказали слабые результаты продаж продукции по уходу за ребенком, которые частично нивелировала хорошая динамика продаж препаратов для лечения никотиновой зависимости и косметических продуктов Neutrogena.

Несмотря на достаточно ровные и в целом позитивные операционные результаты, чистая прибыль Johnson & Johnson за 2-й квартал снизилась на 4,3%, до $3,8 млрд, или с $1,43 до $1,40 на акцию. Негативное влияние на итоговый финансовый результат оказали колебания валютных курсов, денежные затраты на сделки M&A, а также слабые результаты подразделения, отвечающего за реализацию товаров по уходу за ребенком.

Впрочем, это не помешало компании повысить прогноз по показателям на весь 2017 год: объем продаж ожидается на уровне $75,8-76,1 млрд, а скорректированная прибыль — в диапазоне $7,12-7,22 млрд. Этот фактор вкупе с рыночной недооценкой по мультипликатору P/E дает основание для рекомендации «покупать» по акциям Johnson & Johnson.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Серьезная нисходящая коррекция в акциях Walt Disney не прибавила им инвестиционной привлекательности, поэтому бумаги компании стоит продавать

За последние пару месяцев акции Walt Disney упали с годовых максимумов в районе $115, до $105. Предлагаю оценить финансовые результаты компании за 1-е полугодие 2017 финансового года, а также ее перспективы и целесообразность приобретения акций на текущей коррекции.

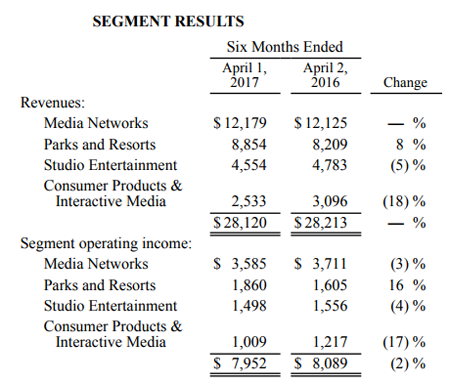

Компания Walt Disney отчиталась за октябрь-май снижением выручки на 0,3%, до $28,1 млрд. Наибольшие потери зафиксированы от доходов от производства/проката фильмов и продажи потребительских товаров: их падение составило 4,8% и 18,2% соответственно — до $4,55 млрд и $2,53 млрд.

Выручка сегмент «Производство и прокат фильмов» уменьшилась из-за меньших, чем ожидалось, сборов от показа фильмов «Изгой-Один: Звездные войны. История», «Доктор Стрэндж», «Моана» и ряд других. При этом большой интерес к картине «Красавица и чудовище» оказался неспособен переломить эту тенденцию. Тем не менее текущий и следующий год обещают оказаться рекордными по объему выручки, так как компания выпускает 7 и 11 соответственно, в том числе два полнометражных мультфильма и два продолжения «Звездных войн». Уже 15 декабря нынешнего года состоится премьера фильма «Звездные Войны: Последний джедай», который может принести рекордные кассовые сборы. Напомню, что на предыдущей серии студия Walt Disney заработала свыше $2 млрд по всему миру.

Что касается реализации потребительских товаров, то сокращение доходов в этом сегменте отмечается уже несколько лет подряд. Эта динамика связана главным образом со снижением продаж франшиз на лицензированные товары (прежде всего на «Звездные войны») и комиксы. Это направление бизнеса компании по-прежнему очень тесно связано с успехом фильмов в прокате, и вряд ли эта корреляция в ближайшее время изменится, поэтому ожидание громких премьер в течение ближайших лет должно поддержать сегмент.

Выручка от парков и курортов Disney повысилась почти на 8%, до $8,9 млрд. Однако сюрприза в этом нет, учитывая, что этот сегмент бизнеса компании в последнее время находится на стадии активного подъема. Компания расширяет и обновляет действующие парки, добавляя новые зоны к уже существующим, и открывает новые площадки. Так, Диснейленд в Шанхае, заработавший ровно год назад, уже в следующем году должен выйти на прибыльность и стать главным драйвером роста выручки в этом сегменте.

Что касается самой значительной статьи доходов, которые компания получает от медиасегмента, в отчетном периоде они выросли лишь на 0,4%, до $12,2 млрд. Препятствием к более выраженной позитивной динамике стали увеличившиеся операционные расходы, в том числе на спортивные трансляции, неблагоприятные курсы валют, а также снижение поступлений от рекламы.

Операционная прибыль Walt Disney в отчетном периоде снизилась на 1,7%, до $7,95 млрд, а чистая прибыль упала более чем на 3% и составила $4,87 млрд.

Несмотря на негативную динамику основных финансовых показателей, остаются большие ожидания по поводу возвращения прибыли и выручки Walt Disney к росту. Поддержку этому процессу должны оказать сегменты создания и дистрибуции фильмов, а также парки развлечений, финансовые результаты которых, в том числе и рентабельность, продолжают улучшаться.

Как бы то ни было, даже скорректировавшиеся акции Walt Disney не выглядят достаточно привлекательными для покупки. По мультипликатору P/E компания переоценена по сравнению со средним значением в секторе. Я считаю, что стоит продать бумаги Walt Disney, дождавшись либо более четких сигналов об улучшении финансовой ситуации в компании, либо снижения котировок акций в область двузначных значений.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Акции Check Point интересны для среднесрочных инвестиций с целью $115

Check Point Software Technologies Ltd. (NYSE CHKP) — крупнейший в мире поставщик передовых решения для защиты от кибератак с клиентской базой 100 тыс. организаций.

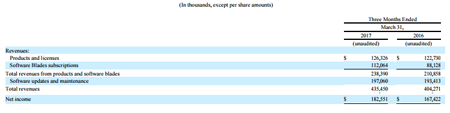

В конце апреля Check Point Software Technologies представила неплохую отчетность за 1-й квартал. Выручка увеличилась на 7,7% г/г, до $435,5 млн, немного превзойдя прогноз. Росту выручки способствовало повышение продаж продуктов семейства Sandblast. В результате доля подписки в общей выручке расширилась до 25,7% с 21,8% год назад. Скорректированная операционная прибыль увеличилась на 4,2%, до $233,2 млн. Скорректированная прибыль на акцию подскочила на 13,2%, до $1,20, что оказалось на $0,1 выше консенсуса Уолл-стрит. Компания ожидает годовую скорректированную прибыль в диапазоне $5,05-5,25 на акцию при выручке в $1,85-1,90 млрд.

Источник: checkpoint.com.

Check Point завершила 1-й квартал, имея на счетах около $3,8 млрд в денежных средствах и ценных бумагах при нулевом долге. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $355,4 млн (+9,7% г/г) и выкупила с рынка 2,6 млн собственных акций за $247,9 млн. При этом в ее распоряжении остается порядка $512 млн в рамках действующей программы buy back.

Источник: checkpoint.com.

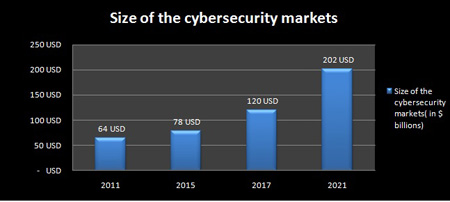

По оценкам аналитиков, рынок услуг кибербезопасности будет увеличиваться в среднем на 6-7% в год и достигнет к 2021 году $202 млрд. Затраты компаний и физических лиц на защиту от киберугроз в ближайшие годы, как ожидается, будут только расти. Check Point, будучи одним из главных игроков в этой отрасли, по моему мнению, имеет все шансы стать одним из главных бенефициаров данного тренда. К примеру, по данным IHS, на рынке сетевой безопасности и программного обеспечения в 1-м квартале прошлого года Check Point занимала 15%. Хорошие шансы на дальнейшее расширение этой доли у компании есть благодаря недавнему запуску Check Point Infinity.

Стоит также упомянуть, что власти США подчеркивают важность кибербезопасности и планируют увеличивать затраты на это направление. При этом Check Point Software Technologies успешно прошла сертификацию Министерства обороны США. Соответственно, можно ожидать роста заказов, что приведет к повышению финансовых показателей компании в ближайшей перспективе.

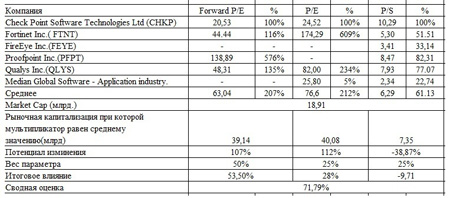

Check Point Software Technologies выглядит неплохо по сравнению с аналогами, так как большинство компаний сектора убыточны. Check Point недооценена по P/E , Forward P/E, EV/EBIT и EV/EBITDA. Сравнительная оценка Check Point по мультипликаторам дает потенциал роста на уровне 71,79%.

Источник: gurufocus.com, расчеты Инвесткафе.

У компании высокие показатели рентабельности ROE (21,15%) и ROA (14,51%), которые находятся выше средних значений более широкого спектра аналогов Global Software и Application industry — (6,30%) и (2,86%) соответственно. Это подтверждает инвестиционную привлекательность акций Check Point и доказывает эффективность работы ее руководства.

Источник: tradingview.com.

На мой взгляд, у Check Point хорошие перспективы, так как она показала сильные финансовые результаты в отчетном квартале и ведет бизнес в активно развивающемся сегменте. Высокая рентабельность и отсутствие долга будут способствовать дальнейшему увеличению выручки и прибыли. Я вижу первый таргет по данным бумагам на уровне $115 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Оценка справедливой цены акции PayPal на основе дисконтирования будущих денежных потоков выявила потенциал роста минимум в 12%, который способен реализоваться в ближайшие полгода

О грандиозных перспективах PayPal сказано очень много, и в том числе мной. Но с начала текущего года акции PayPal уже подорожали более чем на 30%, поэтому возникает резонный вопрос: куда котировки двинутся дальше? Предлагаю ответить на этот вопрос, используя метод дисконтирования будущих денежный потоков компании (Discounted Cash Flow)

В первую очередь представляю расчет значения WACC (Weighted Average Cost of Capital).

В качестве безрисковой ставки я использовал текущее значение доходности U.S.10-Year Bond. Ожидаемую ставку доходности фондового рынка США я взял здесь (Total Equity Risk Premium + безрисковая ставка). Значение коэффициента beta определено на основе данных Reuters. У PayPal не долговой нагрузки, что существенно упрощает расчет WACC.

При построении самой DCF-модели для PayPal я использовал следующие субъективные допущения.

1. Для прогноза темпов роста выручки компании на ближайшие десять лет использовалась экспоненциальная модель, наиболее точно совпадающая с динамикой роста выручки PayPal на протяжении последних трех лет. CAGR (compound annual growth rate) такого прогноза составляет 16%.

Я прогнозирую выручку PayPal в 2017 году на уровне $12,9 млрд (+19 YOY), а в 2018-м — $15,3 млрд (+18,8 YOY). Примечательно, что мои ожидания приблизительно совпадают с консенсусом аналитиков, представленным на Yahoo! Finance.

Несмотря на многообразие платежных услуг, видение PayPal своего будущего предполагает акцент в развитии на обслуживании представителей торговли (merchant services), причем с упором на мобильный сегмент. Учитывая, что текущие прогнозы до 2020 года предполагают годовые темпы роста глобального e-commerce свыше 18%, я считаю предложенную модель будущей выручки PayPal даже не оптимистичной, а базовой.

2. PayPal активно развивает стратегическое партнерство с другими игроками рынка платежей, что негативно отражается на ее рентабельности. Моя модель предполагает постепенное снижение операционной рентабельности PayPal с текущих 14,6% до 13,5%.

3. Относительный размер налоговой нагрузки и CAPEX взят на основе средних значений за предыдущие три года.

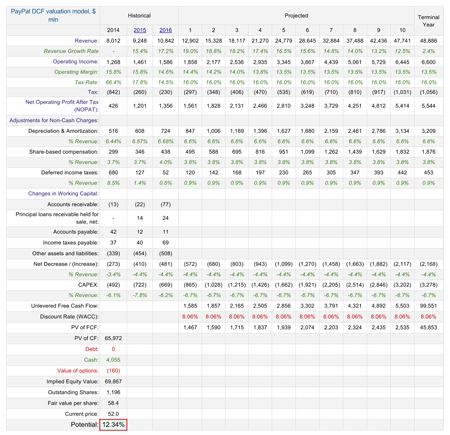

DCF-модель для PayPal

Итак, модель предполагает, что справедливая цена акции PayPal на сегодняшний день составляет $58, то есть потенциал роста равняется 12%. Сравнительная оценка PayPal по мультипликаторам дает этот потенциал на уровне 15%.

На основе проделанного анализа я прихожу к выводу, что потенциал роста PayPal как минимум в 12% реализуется в ближайшие шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Квартальные результаты PayPal подтвердили долгосрочную рекомендацию «покупать» по ее бумагам

В день публикации отчетности PayPal за 1-й квартал акции компании выросли более чем на 6%, и, судя по всему, это лишь начало.

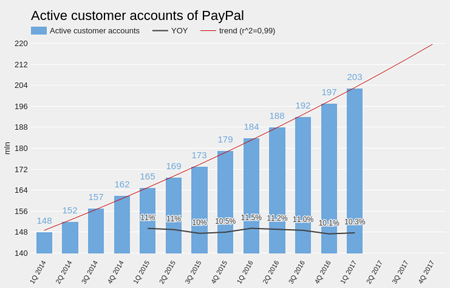

Наиболее убедительным доказательством того, что компания продолжает развиваться, стало увеличения числа ее активных пользователей на 10,3% г/г. Квартальные темпы роста активной базы компании вот уже третий год подряд не опускаются ниже 10% г/г. Общее количество платежных транзакций выросло на 22,5% г/г, до 1,732 млрд.

Источник: данные PayPal.

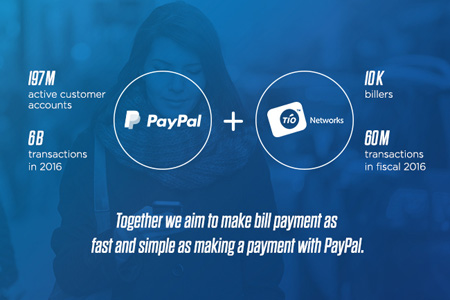

Говоря о перспективах дальнейшего расширения клиентской базы компании, стоит отметить, что в 1-м квартале PayPal завершила сделку по поглощению TIO Networks Corp. — крупнейшего южноамериканского игрока, специализирующегося на обслуживании выставленных и полученных клиентских счетов. По данным за 2016 год, суммарный объем транзакций TIO составил $7 млрд, а количество активных клиентов превысило 14 млн. На фоне показателей PayPal это, конечно, не много, но покупка TIO повысит узнаваемость бренда PayPal на рынке Южной Америки, где ее позиции не являются лидирующими. В любом случае для PayPal, в распоряжении которой более $4 млрд наличными и в виде краткосрочных инвестиций, поглощения являются желательным явлением.

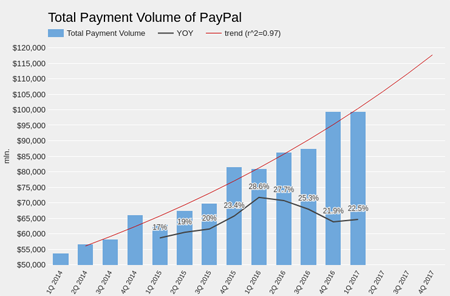

Общий объем обслуженных транзакций PayPal в 1-м квартале составил $99,387 млрд (+22,5% г/г). Рост TPV превысил показатель прошлого квартала и темпы увеличения аудитории, что означает продолжающееся повышение интенсивности пользования услугами компании.

Источник: данные PayPal.

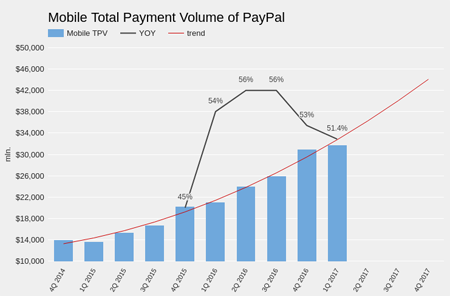

Общий оборот мобильных транзакций вырос на 51,4% г/г, до $31,800 млрд, в первую очередь на фоне увеличения объема переводов, выполненных через сервис мобильных платежей Venmo, через который проведено таких операций на $6,8 млрд (+113% г/г).

Текущее соотношение мобильных и немобильных потоков транзакций выглядит как 32% к 68% против 31,2% к 68,8% кварталом ранее. Постепенный переход в мобильный сегмент является необходимым залогом долгосрочного существования компании в мире, который движется к тотальному мобильному Интернету.

Источник: данные PayPal.

Суммарная квартальная выручка PayPal составила $2,975 млрд, увеличившись на 16,9% г/г и на $40 млн превысив ожидания аналитиков. Во 2-м квартале компания рассчитывает на рост выручки в диапазоне 15-17% г/г. На этом же уровне по плану должен подняться и итоговый показатель за 2017-й. В обоих случаях этосоответствует рыночному консенсусу.

Квартальная прибыль PayPal составила $384 млн (+5,2% г/г), а в пересчете на одну акцию (EPS) достигла $0,44, что превысило ожидания аналитиков на $0,03. Free cash flow составил $751 млн (+1,76% г/г). Компания по-прежнему не имеет долгов и продолжает реализовывать долгосрочную программу buy back.

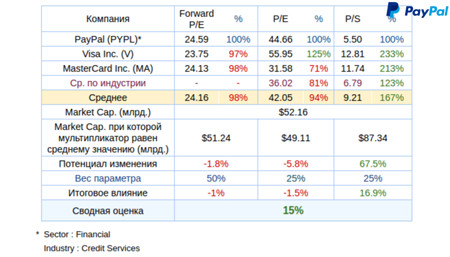

Несмотря на повышение капитализации PayPal сразу после выхода отчетности, ее мультипликаторы все еще не выглядят перекупленными в сравнении с аналогами и акция сохраняет потенциал роста 24%.

Технический анализ указывает на начало формирования нового восходящего канала для цены акций PayPal.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $48.75.

В марте я уже делал долгосрочный обзор оптимистичных перспектив PayPal, и очередные квартальные результаты лишь подтверждают рекомендацию «покупать» по бумагам компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

JPMorgan Chase & Co (NYSE:JPM), ставший лучшим частным банком прошлого года для капитала более $25 млн, по версии журнала Global Finance, 13 января отчитался за 4-й квартал и весь 2016-й. Выручка банка за последние три месяца ушедшего года увеличилась на 2% — с $23,747 млрд до $24,333 млрд. Чистая прибыль составила $6,73 млрд., или $1,71 на акцию против $5,43 млрд, или $1,32 на акцию в 4-м квартале 2015-го. Аналитики, опрошенные агентством FactSet, в среднем прогнозировали прибыль на уровне $1,42 на акцию при выручке в $23,91 млрд. В целом 2016 год для банка оказался удачным. Он получил рекордную чистую прибыль в размере $24,7 млрд против $24,44 млрд годом ранее, чем очень воодушевил инвесторов.

Источник: jpmorganchase.com.

Операционные расходы банка за октябрь-декабрь сократились на 3% г/г, то есть на $430 млн. Резервы под кредитные потери снизились на 31%. На мой взгляд, продолжение этой тенденции позволит JPMorgan увеличить конкуренцию с любимым банком Уоррена Баффета Wells Fargo по показателям рентабельности ROE и ROA и увеличить свою привлекательность для инвесторов.

Улучшение финансовых показателей JPMorgan Chase было бы невозможно без укрепления позиций на глобальном банковском рынке. Отдельные подразделения банка продемонстрировали существенный рост основных результатов. Так, Commercial Banking (CIB) увеличил выручку на 96%, Commercial Banking (CB) — на 25%, Asset Management (AM) — на 16%. Корпоративно-инвестиционный банк (CIB) JPMorgan сохранил первое место по объему комиссий, его доля на мировом рынке в 2016 году расширилась до 8%. Лидерство JPMorgan Chase и присутствие во многих отраслях экономики и далее будет способствовать повышению выручки и прибыли.

Источник: graphics.wsj.com.

Одним из направлений бизнеса JPMorgan Chase является управление пенсионным фондом. В этом сегменте банк занимает четвертую позицию в мире. Я положительно оцениваю усилия руководства по выходу на пенсионный рынок Австралии, который оценивается в $1,5 трлн. JPMorgan планирует в ближайшей перспективе привлечь в Австралии $10 млрд пенсионных сбережений. Это обеспечит банку стабильный денежный поток и поддержит улучшение финансовых результатов в этом году.

Успешное прохождение стресс-тестов ФРС в июне 2016 года позволило JPMorgan Chase закрепить свой высокий статус в секторе, а также способствовало принятию плана по выкупу акций на сумму до $10,6 млрд. Buy back проходит с 1 июля 2016-го и продлится до 30 июня текущего года. Его проведение поможет поддержать котировки JPMorgan и удержать лидерство среди крупных банков по показателю прибыль на акцию.

Политика ФРС останется основным драйвером для котировок акций JPMorgan в долгосрочной перспективе. Банк одалживает деньги как под краткосрочную околонулевую ставку, так и по более высоким долгосрочным процентам, зарабатывая на марже. Сейчас она находится в очень узком диапазоне, но если ключевую ставку будут поднимать, прибыльность таких операций возрастет. Напомню, что председатель Федрезерва Джанет Йеллен в декабре прошлого года заявила о намерении продолжить постепенное ужесточение монетарной политики и до конца 2019-го несколько раз повысить ставку.

Безусловно, риском для финансовых показателей JPMorgan Chase & Co являются последствия выхода Великобритании из ЕС. На данный момент банки, базирующиеся в Великобритании, могут свободно продавать услуги по всему ЕС в рамках «паспортной» системы. И если Великобритания потеряет это право, JP Morgan придется потратиться на перевод с этого рынка 16 тыс. сотрудников, что приведет к сокращению выручки. Благодаря отделениям в Великобритании JP Morgan получил $14,2 млрд выручки в 2015 году от операций в Европе, Африке и на Ближнем Востоке.

Премьер-министр Соединенного Королевства Тереза Мэй в середине января подтвердила готовность применить 50-ю статью Лиссабонского договора в марте, но при этом отметила желание сохранить экономические и торговые связи с Европой. На мой взгляд, это положительный сигнал, позволяющий рассчитывать на быстрое преодоление экономической неопределенности.

Акции JPMorgan Chase & Co оценены сравнительно дешево по сравнению с аналогами. По P/E ttm и Forward P/E котировки имеют потенциал роста на 5,2% и 20,9% соответственно до средних показателей Global Banking Industry. Впрочем, P/B находится немного выше средних значений, а по P/S потенциал роста акций составляет 5,3%. По EV-to-EBIT и EV-to-EBITDA акции JPMorgan могут прибавить 61,5% и 63% соответственно.

Источник: gurufocus.com

После ралли в банковском секторе акции JPMorgan достигли исторических максимумов, поэтому, на мой взгляд, следует набирать позицию на коррекциях.

Источник: radingview.com.

Учитывая сильную отчетность, уверенные позиции на глобальном рынке, которые позволят и далее демонстрировать устойчивый рост финансовых показателей, а также планы ФРС по повышению ставки, обещающие улучшить маржинальную прибыль JPMorgan, я предлагаю акции банка для средне- и долгосрочных инвестиций с первым таргетом на $95.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

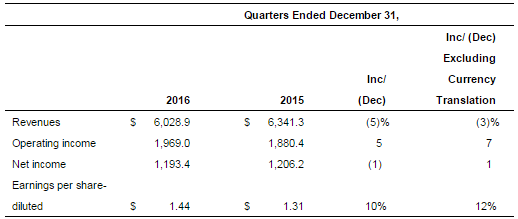

McDonald’s представил финансовый отчет за 4-й квартал 2016 года.

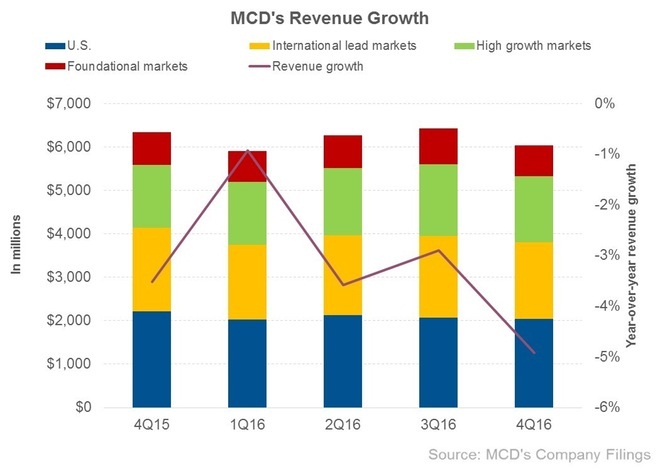

Выручка сети с октября по декабрь снизилась на 4,9% до $6 млрд, в точности совпав со средними прогнозами рынка, даже несмотря на рост мировых сопоставимых продаж на 2,7%. Вызывает определенную тревогу тот факт, что минувший квартал стал уже десятым подряд, отмеченным снижением доходов, причем с течением времени это падение только усиливается.

Определенным объяснением такой негативной динамики может служить реализация плана по реструктуризации сети, начавшаяся в середине 2015 года и подразумевающая перевод на франшизу 20% ресторанов. По замыслу менеджмента, это позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Доходы McDonald’s от франчайзинга в отчетном квартале поднялись с $2,31 млрд до $2,38 млрд, в то время как собственные рестораны продемонстрировали сокращение выручки с $4,03 млрд до $3,65 млрд. На этом фоне за последние 12 месяцев количество франчайзинговых ресторанов McDonald’s выросло на 1 149, а число принадлежащих компании точек сократилось на 775.

Определяющим регионом для компании остаются США, генерирующие порядка 33,8% доходов сети. С учетом этого снижение выручки здесь на 8,1% , до $2,0 млрд, оказалось очень чувствительным, даже несмотря на нивелирующий фактор в виде роста доходов от новых франчайзинговых ресторанов. Ведущие развитые рынки, представленные Австралией, Канадой, Францией, Германией, Великобританией и Северной Ирландией, также отметились падением выручки на 7,6%, до $1,8 млрд. В то же время развивающиеся рынки, в частности российский, показали рост выручки на 4%, до $1,5 млрд.

По итогам 4-го квартала 2016 года чистая прибыль McDonald’s опустилась на 1%, до $1,19 млрд, а разводненная прибыль на акцию составила $1,44 против $1,31 годом ранее при консенсусе $1,41. На фоне все более глубокого падения выручки компании рост прибыли на акцию замедляется. За последние пять кварталов его темп достиг минимума в 12% против 16,8% за первые три квартала.

Судя по всему, эта тенденция сохранится в первой половине текущего года. По прогнозам в 1-м и 2-м кварталах выручка упадет на 6% и 7%, до $5,56 млрд и $5,83 млрд соответственно. Темпы роста прибыли на акцию будут продолжать замедляться до 8% ($1,32) в 1-м квартале и 7% ($1,55) во 2-м. Еще одним риском для McDonald's выглядит высокая долговая нагрузка, составляющая $26 млрд долгосрочного долга, на обслуживание которого уходит более $220 млн в квартал, что при повышении учетной ставки ФРС США будет весомым фактором давления.

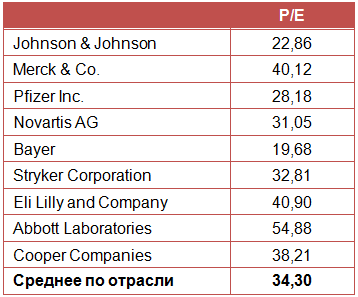

С учетом всех вышеупомянутых факторов может показаться странным, что котировки McDonald’s после падения примерно на 15% вновь устремились к историческим максимумам на уровне $130. Однако по P/E в сравнении со средним по отрасли акции сети недооценены. Как только план по реструктуризации ресторанов McDonald’s начнет приносить свои плоды и прервет «медвежий» тренд по выручке и чистой прибыли, дисконт по мультипликаторам увеличится, а котировки получат сильную поддержку. Рекомендация по акциям McDonald’s — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Банк Wells Fargo, крупнейшим акционером которого является компания Berkshire Hathaway легендарного Уоррена Баффета, опубликовал квартальную и годовую отчетность.

Согласно данным финансовой отчетности Wells Fargo за 4-й квартал 2016 года, банк перестал быть самым рентабельным в США, что позволяет дать рекомендацию «продавать» по его акциям. Бумаги банка торгуются на Нью-Йоркской фондовой бирже с тиккером WFC.

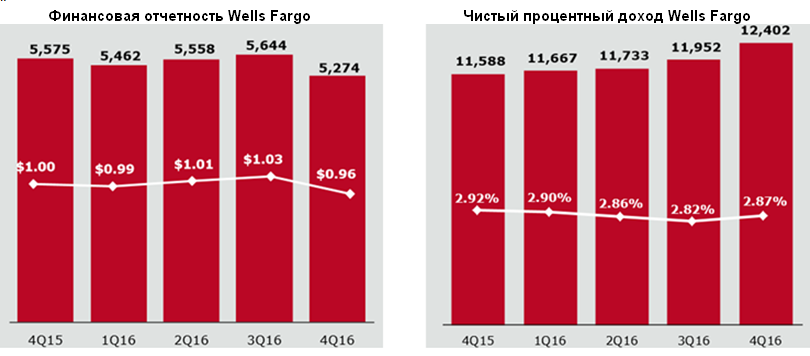

В 2016 году чистая прибыль банка Wells Fargo составила $21,9 млрд в сравнении с $22,9 млрд в 2015 году. Прибыль на акцию (EPS) упала до $3,99 с $4,12 годом ранее. Выручка увеличилась на 3%, до $88,3 млрд. Объем выплаченных дивидендов и программы обратного выкупа акций составил $12,5 млрд. Коэффициент ROA находится на уровне 1,16%, ROE — 11,49%.

По итогам 4-го квартала чистая прибыль Wells Fargo сократилась на $0,3 млрд как в годовом, так и в квартальном сопоставлении и оказалась равна $5,3 млрд в. Прибыль на акцию (EPS) составила $0,96 против $1,0 годом ранее и $1,03 кварталом ранее.

Выручка банка осталась на уровне 4-го квартала 2015-го — $21,6 млрд. Чистый процентный доход увеличился на 7%, до $12,4 млрд. Объем кредитов вырос на $51,9 млрд (+6%), до $964,1 млрд. Объем депозитов также увеличился на 6%, достигнув $1,3 трлн. Резервы уменьшились на 3%, до $805 млн. Коэффициент ROA составил 1,08%, ROE — 10,94%.

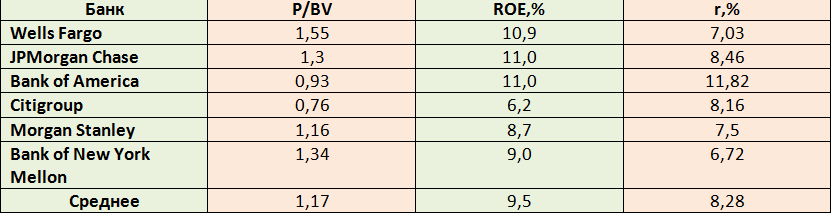

В один день с Wells Fargo отчитались также JPMorgan Chase и Bank of America, несколькими днями позднее свои результаты представили Citigroup, Morgan Stanley, Goldman Sachs и Bank of New York Mellon. Это крупнейшие банки и банковские группы США, поэтому их можно использовать в группе сопоставимых банков при анализе акций Wells Fargo. Goldman Sachs является инвестиционным банком, так что его целесообразно исключить из списка сопоставимых кредитных учреждений.

Сравним акции банков по наиболее популярным коэффициентам P/E и P/BV.

Чем выше P/E, тем менее привлекательны акции с точки зрения нынешней доходности, так как формально значение коэффициента соответствует количеству лет, за которое возместятся расходы на покупку акций по текущей цене при сохранении текущей прибыльности. Среднее значение коэффициента для рассматриваемых банков составляет 13,6, у Wells Fargo P/E равен 13,7.

Второй коэффициент — соотношение рыночной цены и балансовой стоимости акций (P/BV) —хорошо подходит для оценки акций финансовых компаний. Если этот показатель меньше единицы, акции считаются недооцененными. P/BV акций Wells Fargo не только больше единицы и среднего значения в группе, но и имеет самое высокое значение среди всех банков. Следовательно, бумаги Wells Fargo переоценены и по P/E, и по P/BV.

Wells Fargo впервые за несколько лет лишился статуса лидера в США по рентабельности среди банков. Коэффициент ROE, отражающий рентабельность акционерного капитала, по итогам 4-го квартала снизился до 10,9% с 11,9% годом ранее. В 3-м квартале показатель составлял 13,96%. По итогам года он сократился до 13,85% с 15,17% в 2015-м.

Исходя из имеющихся данных, рассчитаем рыночную ставку доходности для Wells Fargo и сравним ее со средним значением для выбранных банков. Воспользуемся формулой P/BV=ROE/r, где r — требуемая рыночная ставка доходности.

Несмотря на то, что коэффициент ROE, отражающий рентабельность акционерного капитала, выше среднего по отрасли, значение r ниже среднего. Это означает, что Wells Fargo менее эффективен, чем некоторые другие банки, а доходность вложений в его акции меньше требуемой на рынке.

Кроме того, ожидается, что повышение ставки ФРС США в декабре будет способствовать получению в 1-м квартале текущего года дополнительного процентного дохода в размере около $150 млн, а это хуже результата других американских банков. Например, в Bank of America рассчитывают, что повышение ставки принесет дополнительные $600 млн.

Исходя из всего сказанного, я рекомендую продавать акции Wells Fargo.

Инвестировать в акции компании, а также совершать с ними другие действия, можно через специализированные ETF, торгуемые на Московской бирже.