General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов.

В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд.

Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно.

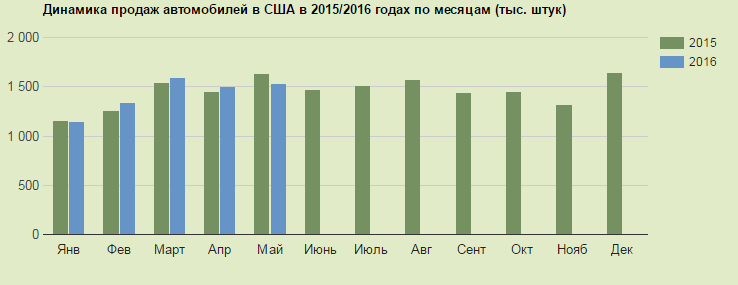

Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation.

На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

Источник: GoodCarBadCar и Automotive News Data Center.

В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation.

Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com.

Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation.

По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com.

Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

Источник: tradingview.com.

С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

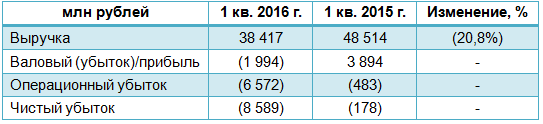

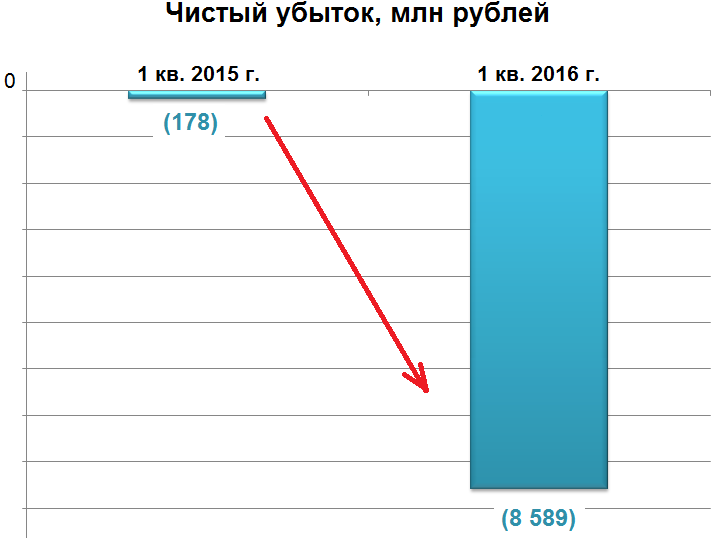

АВТОВАЗ раскрыл финансовые результаты за 1-й квартал 2016 года, продемонстрировав как убыток в размере 9 млрд руб., так и снижение продаж.

На фоне падения спроса продажи автомобилей Lada сократились на 17%, до 56,9 тыс., показав точно такую же динамику, как и весь рынок легковых и коммерческих автомобилей в целом, на котором было реализовано порядка 319 тыс. автомобилей. Объем производства из-за перехода завода на четырехдневную рабочую неделю на площадках группы в Тольятти и Ижевске сократилось более чем на треть, до 96,5 тыс. автомобилей Lada, Renault, Nissan, Datsun.

В этой связи неудивительно, что выручка АВТОВАЗа упала на 21% г/г, до 38,4 млрд руб. При этом себестоимость реализации сократилась всего на 9%, до 40,4 млрд руб., что стало причиной валового убытка порядка 2 млрд руб. Административные затраты снизились на 14%, до 2 млрд руб., а расходы по продаже продукции выросли на внушительные 54%, до 1,9 млрд руб. В итоге операционный убыток группы почти в 14 раз превысил прошлогодний показатель, составив 6,6 млрд руб.

Из-за неблагоприятной макроэкономической ситуации в стране, падения покупательской активности и низких цен на нефть авторынок в России сократился на целых 18%. К тому же выпуск в 4-м квартале прошлого года новых моделей Vesta и Xray, на которые возлагается немало надежд, пока не приносит ожидавшейся прибыли, а напротив, как это обычно бывает на первом этапе, даже убыточен. В итоге в отчетном периоде АВТОВАЗ нарастил чистый убыток до 9 млрд руб., что в 48 раз превысило прошлогодний результат.

Компания упорно верит в поддержку своих акционеров и сохраняет оптимизм, отмечая положительную тенденцию в продажах новых моделей Lada. Ее антикризисный план подразумевает не только дальнейшее расширение модельного ряда и оптимизацию цен, но и улучшение послепродажного обслуживания, а также активное развитие базы локальных поставщиков. Под влиянием мажоритарного акционера в лице Ростеха АВТОВАЗ отменил программы увольнения сотрудников по соглашению сторон с выплатой в размере нескольких зарплат. Вместо этого была сокращена рабочая неделя, что по информации пресс-службы, наряду с поддержкой региональных и муниципальных властей позволило частично сократить расходы и сохранить персонал.

В любом случае какой-либо позитивный сдвиг в результатах группы возможен лишь при условии больших объемов выпуска новых моделей, что в сложившихся рыночных условиях проблематично. Акции АВТОВАЗа вряд ли подходят для консервативных инвесторов, обещая лишь туманные перспективы и усиливающуюся с каждым годом неопределенность. Рекомендация по акциям АВТОВАЗа — «вне рынка».

Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

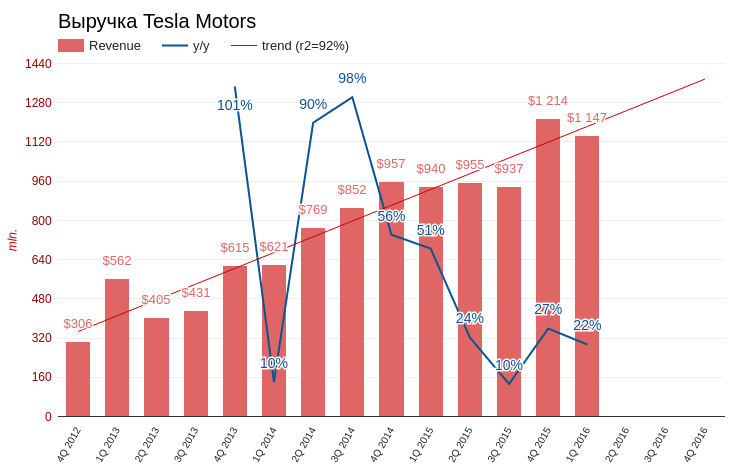

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

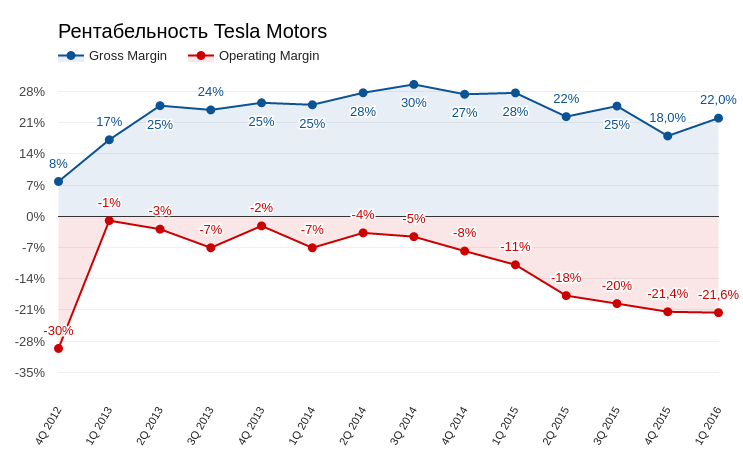

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

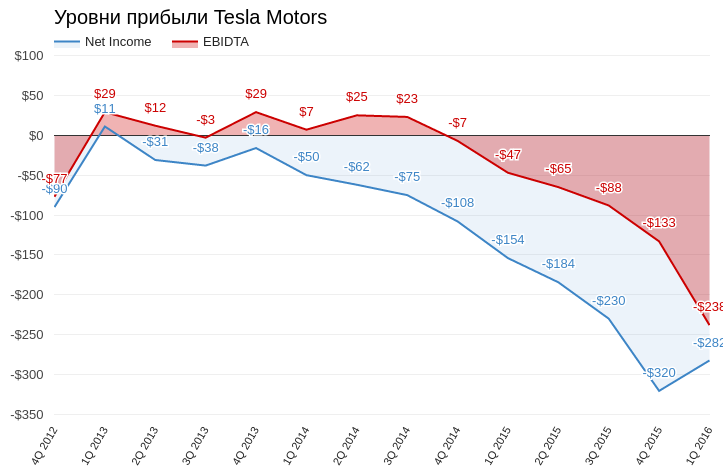

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

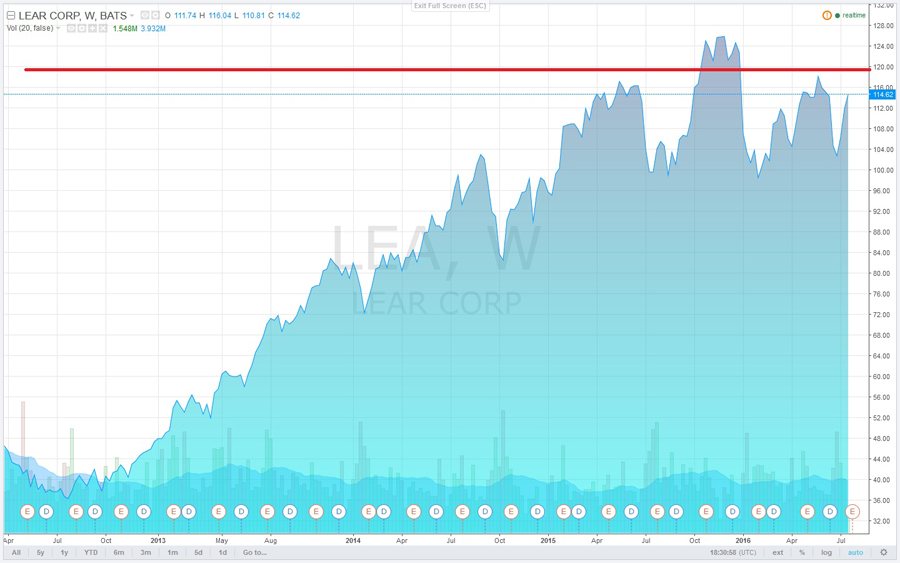

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

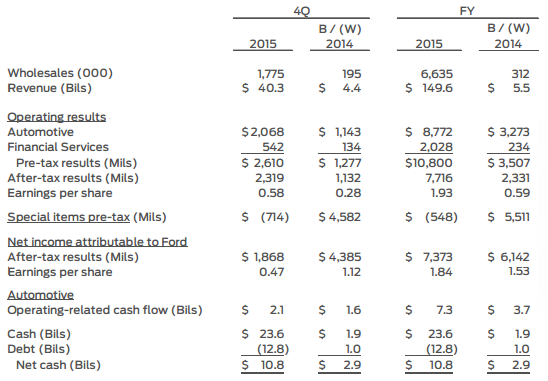

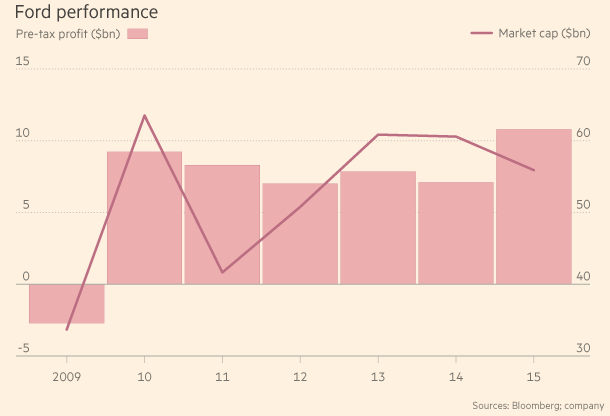

Второй по величине автопроизводитель в США Ford Motor отчитался за 2015 год с максимальной доналоговой прибылью за всю свою 111-летнюю историю, а также продемонстрировал увеличение чистой прибыли сразу в шесть раз.

Во время финансового кризиса 2008 года Ford чудом избежал банкротства, но на сегодня он вернул себе звание одного из ведущих автоконцернов мира, показав блестящие финансовые результаты. Именно об этом заявил исполнительный директор компании Марк Филдс, отметивший, что обещанный прорыв в 2015 году, к счастью, состоялся.

Годовая выручка компании по итогам 2015 года вплотную приблизилась к $150 млрд, что оказалось на 4% выше прошлогодних результатов. Росту доходов во многом поспособствовали хорошие продажи автомобилей по всему миру. За год удалось реализовать около 6,6 млн единиц, а доля рынка за счет этого была расширена до 7,3%. Обрушение нефтяных котировок привело к заметному падению цен на топливо, благодаря чему мощные автомобили стали для жителей развитых стран более доступными. Кроме того, хорошим продажам способствовали низкие процентные ставки по кредитам.

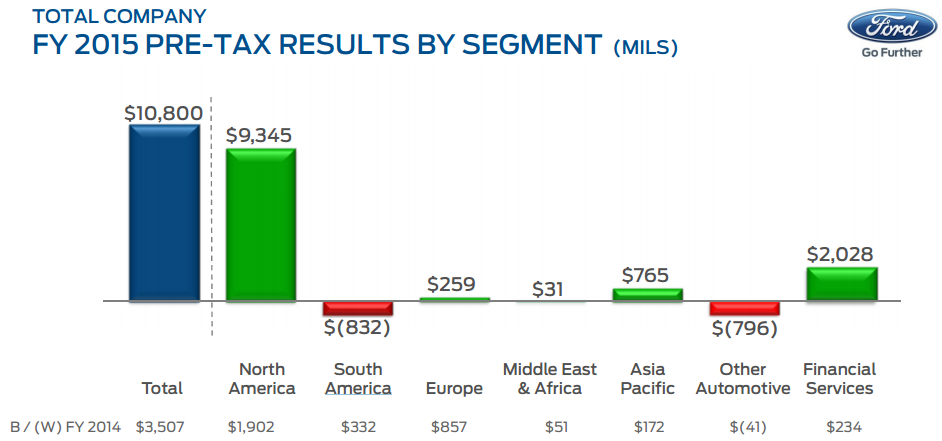

Стоит отметить, что главный вклад в прошлогодний успех детройтского автогиганта внес домашний для него рынок Северной Америки, где Ford самые продаваемые машины, а в мире компания занимает по этому показателю шестое место. Объем реализации в Северной Америке достиг десятилетнего максимума, в результате чего около $9,3 млрд доналоговой прибыли пришлись именно на этот регион, а пикап F-Series остался самым продаваемым автомобилем в США 34-й год подряд.

Зарубежные рынки тоже отметились положительными результатами. Исключением стала Южная Америка, где были зафиксированы небольшой спад продаж и, как следствие, падение доналоговой прибыли. Зато в Европе Ford Motor вышел в прибыль и по итогам 4-го квартала, и по результатам всего 2015 года. По словам финансового директора компании Боба Шэнкса, в Европейском подразделении и в 2016 году ожидается продолжение роста прибыли, для чего будут предприняты дальнейшие меры по снижению расходов для улучшения финансовых показателей.

Доналоговая прибыль автоконцерна в 2015-м составила $10,8 млрд, увеличившись на $3,5 млрд г/г. Это, как я уже отмечал вначале, стало максимальным значением за всю более чем вековую историю Ford Motor. Однако на этом компания останавливаться не намерена и уже в 2016 году вполне может обновить этот рекорд, ожидая доналоговую прибыль на том же уровне или чуть выше.

Чистая прибыль Ford Motor за прошлый год выросла ровно в шесть раз, достигнув $7,4 млрд, или $1,93 на акцию. Последний показатель оказался выше средних прогнозов аналитиков на уровне $1,73.

Фундаментально акции Ford Motor серьезно недооценены, и в перспективе ближайших месяцев у них есть все шансы для того, чтобы обновить многолетние максимумы после коррекции в район $12 за бумагу. Исходя из сравнения компании с другими представителями мировой автомобильной индустрии по мультипликатору P/E, потенциал роста акций Ford Motor составляет около 50%. Рекомендация — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Российский автомобильный рынок завершил год падением продаж на 35,7% г/г. На этом фоне предварительный консолидированный результат группы СОЛЛЕРС кажется не таким уж и плохим: реализация сократилась только на 27,9%. Причем, если во 2-м полугодии 2014 году продажи группы выросли на 43% относительно первого полугодия, на этот раз тот же показатель прибавил 41%.

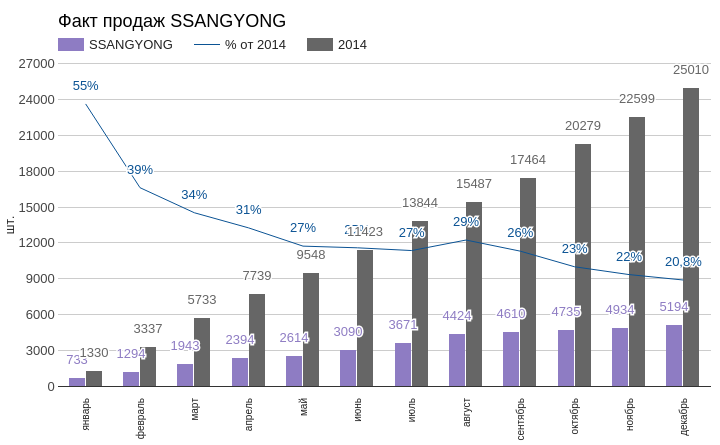

Наихудший результат продаж ожидаемо продемонстрировал SSANGYONG. За год они упали на практически 80%, что соответствует моему прогнозу. При этом во 2-м полугодии продажи автомобилей данной марки сократились на 35%, что существенно отличается от ситуации с остальными марками.

Источник: данные РОАД, графика и расчеты Инвесткафе.

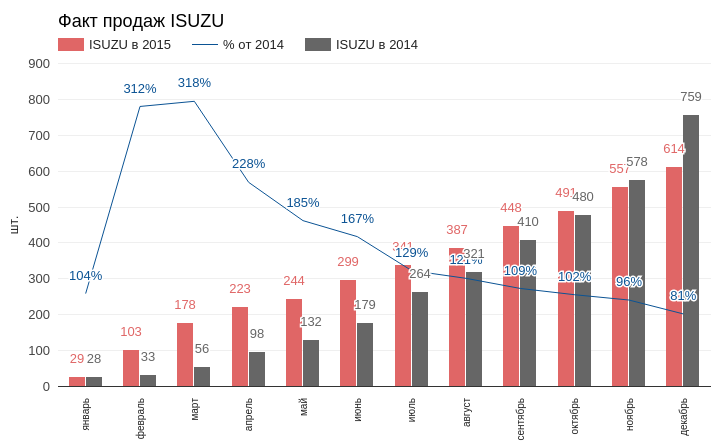

При всей слабости автомобильного рынка в прошлом году, декабрь оказался самым лучшим по объему продаж. Увы, но эта тенденция не имела отношения к продажам грузовиков ISUZU. По итогам 2015 г. было реализовано 614 ед. данной марки, что составляет 81% от показателя 2014 г. Я ожидал, что будет достигнута по крайней мере планка в 83% от 2014 г. Марка ISUZU являются самой дорогой в линейке СОЛЛЕРС.

Источник: данные РОАД, графика и расчеты Инвесткафе.

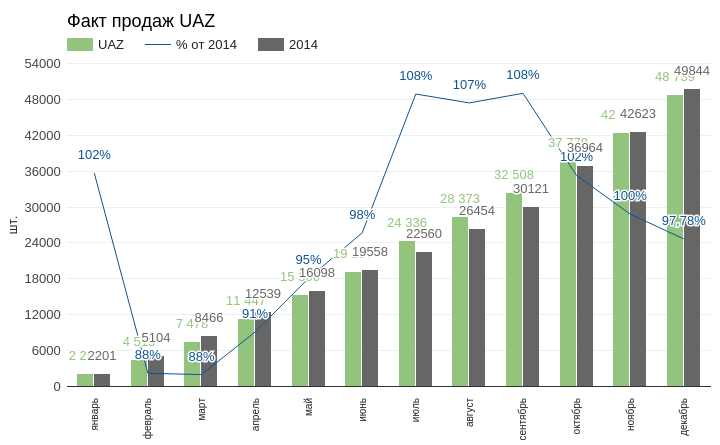

Пожалуй, наилучший результат, которым может похвастаться СОЛЛЕРС, показали продажи UAZ. В декабре было реализовано 6324 автомобилей данной марки, что позволило вывести итоговый результат почти на уровень 98% от показателя 2014-го. Причем во 2-м полугодии продажи UAZов поднялись на 54% относительно 1-го полугодия. Сокращение объемов реализации лишь на 2% при общем падении рынка на 35% в текущей ситуации можно считать победой.

Источник: данные РОАД, графика и расчеты Инвесткафе.

Таким образом, за год СОЛЛЕРС в общей сложности реализовал 54,547 тыс. автомобилей. Причем продажи UAZ показали отличную стойкость в условиях падения покупательного спроса и девальвации рубля. С учетом дополнительных источников выручки общий доход концерна за 2015-й составит примерно 35 млн руб. Этот результат выше моих предыдущих ожиданий. До публикации официальной отчетности я сохраняю рекомендацию«держать» по бумагам компании и советую не увеличивать их долю в структуре общего инвестиционного портфеля.

Текущий год будет в лучшем случае таким же непростым для российского рынка, как и 2015-й. Уже очевидно, что низкие цены на нефть это надолго. А это означает, что в долгосрочной перспективе рубль останется дешевым, что прямо влияет на покупательную способность россиян и рентабельность производства. Однако отрасль не рухнет, хотя и роста в нынешнем году ждать не приходится. Правительство продлило программу поддержки автопрома минимум на 1-е полугодие и направило на эти цели 20 млрд руб. На весь год на субсидиипланируется выделить 50 млрд. руб. Льготный лизинг, льготное автокредитование, и поддержание спроса через программу утилизации и trade-in тоже продолжатся. Также из федерального бюджета, как и прежде, будут выделять субсидии для российских автомобилестроителей.

В этот вторник, 22 декабря, новостной ресурс Yahoo! Autos со ссылкой на три достоверных источника сообщил о планах Alphabet inc. и Ford Inc. создать совместное предприятие по производству беспилотных автомобилей. Официальное подтверждение этой информации ожидается в январе на ежегодном Consumer Electronics Show. Итак, будущее приближается быстрее, чем мы ожидаем. Настало время оценить в деталях, какое влияние новое направление бизнеса окажет на Alphabet.

Замечу, что Ford и Alphabet (Google) не единственные компании, работающие над созданием технологии беспилотного вождения автомобиля. Кроме них подобные проекты реализуют Volvo, Nissan, Mercedes-Benz, Audi, Uber, Apple и Tesla. Что уж говорить об упомянутых гигантах, если даже американский хакер Джордж Хотц, известный под ником Geohot, в собственном гараже собирает и уже тестирует беспилотный автомобиль.

Вместе с тем, если анонсированное партнерство Ford и Alphabet состоится, это будет первый случай официального объединения усилий флагманов своих индустрий по разработке беспилотных технологий массового использования.

Будет ошибкой полагать, что Ford предоставит СП лишь производственные мощности. У концерна есть собственные наработки в этой сфере. В этом месяце он объявил о внедрении системы автономного движения в пробках Traffic Jam Assist, которая позволяет осуществлять полуавтономное управление рулем, педалями тормоза и газа и отслеживать дорожную ситуацию с помощью камеры и радара. Кроме того, Ford заявил о планах начать тестирование полностью автономного автомобиля в реальных условиях на трассах Калифорнии.

В свою очередь, Alphabet (Google) может похвастаться чем-то большим, нежели планы. Парк тестовых автомобилей, на которые установлена система автопилота Google, насчитывает 53 единицы в Калифорнии и Техасе. А их суммарный пробег уже перевалил за 2 млн км. И за это время, было зафиксировано только одно серьезное ДТП, в котором обычный автомобиль врезался в самоуправляемый сзади. Необходимо подчеркнуть, что Google никогда не заявлял о своих планах по созданию беспилотных автомобилей, а пресловутый GoogleCar всего лишь фейк. Компания поставила себе целью создать полноценную технологию автопилота, то есть своего рода операционную систему для автомобилей.

Итак, у Ford есть практический опыт и мощности для производства беспилотного автомобиля. Google располагает программным обеспечением для управления таким авто. И, судя по всему, компании договорились о партнерстве. Когда же такой автомобиль поступит в продажу? Не скоро...

Оказывается, бюрократическая машина даже такой инновационной страны, как США, не успевает за стремительным изменением технологий. Лоббистам Google удалось убедить власти Калифорнии разрешить тестирование беспилотных автомобилей в реальных условиях, пообещав, что опытный шофер в любую секунду сможет перехватить управление им. Дальше этой точки ситуация не продвинулась. Еще одна сложность, заключается в распределение ответственности при ДТП с участием беспилотных автомобилей и в установлении порядка работы страховых компаний в таких случаях. По оценкам специалистов в области транспорта и дорожного движения, только к 2020 году законодательная база позволит полноценное использование автопилотов на дорогах.

С того момента, как Google продал Motorola Inc., она не имеет никакого отношения к физическому производству смартфонов. Тем не менее, по последним данным статистики, 61,6% мобильных девайсов работают под ОС Android, что позволяет Google оставаться поисковиком №1 на планшетах и смартфонах. Стоит ли сомневаться, что через пять-десять лет появятся беспилотные автомобили? И что-то подсказывает мне, что большая доля их операционных систем будет принадлежать Google.

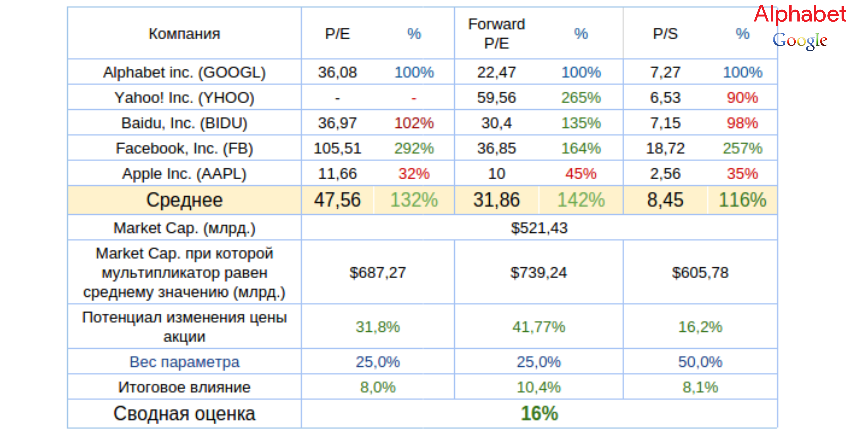

За уходящий год капитализация Alphabet (Google) выросла на 42%, при этом компания не потратила ни доллара на обратный выкуп своих акций. Кроме того, текущие мультипликаторы Alphabet Inc. указывают на наличие в его бумагах потенциала роста 16%.

Технический анализ указывает на консолидацию котировок в районе $770.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $767,13.

Рекомендация по бумагам Google — «покупать» с долгосрочной целью $880 за акцию (+15%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

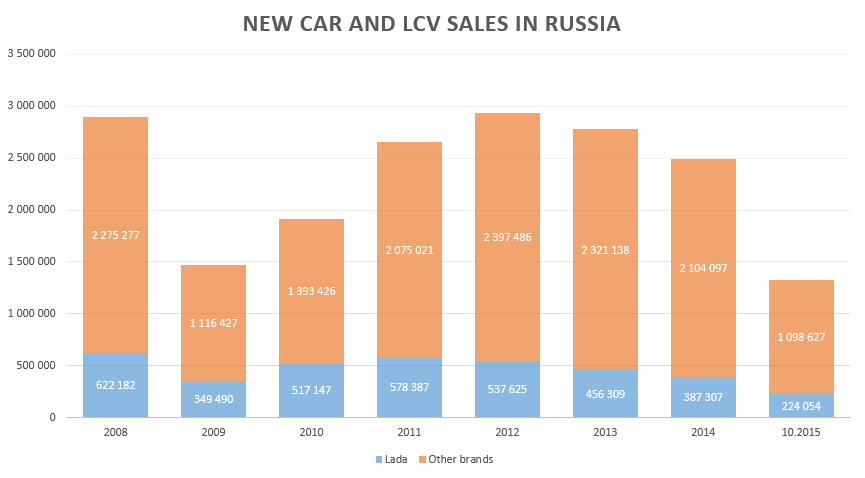

Отечественный рынок новых легковых и легких коммерческих автомобилей переживает колоссальный спад. Сокращение продаж по итогам января-октября текущего года по отношению к аналогичному периоду 2014 года достигает 33,6%. При этом, если отбросить корректировки на присутствующие и отсутствующие бренды на российском рынке в 2014-2015 годах, то по результатам всего текущего года рынок уже точно станет на треть меньше, чем был в прошлом году. Последние два месяца 2015-го не способны в корне изменить ситуацию.

Всего в 2014 году было реализовано почти 2,5 млн новых легковых автомобилей, а за десять месяцев 2015-го продажи составили лишь 1,3 млн. Так что оптимистичным прогнозам уже просто неоткуда взяться. Вполне возможно, что по итогам продаж за весь год рынок откатится к уровню 2009 года, когда было продано немногим меньше 1,5 млн автомобилей. Тогда падение рынка по отношению к 2008 году достигло 49,4%.

Напомню, что к уровню 2008 года продажи новых легковых автомобилей и легкой коммерческой техники вернулись лишь в 2012-м. Но именно с этого года рынок вновь стал демонстрировать нисходящую динамику. Годом ранее рыночная доля крупнейшего российского автомобилестроительного концерна АВТОВАЗ также начала сокращаться. Пик продаж Lada пришелся на 2010 год, когда их доля на рынке достигала 27,1%. Уже в 2014-м продажи машин этой марки составили 15,5% от всего рынка. В текущем году рыночная доля АВТОВАЗа пока что держится на уровне 16,9%, при этом продажи концерна за январь-октябрь сократились на 30% по отношению к сопоставимому уровню 2014 года. В совокупности с плачевным финансовым состоянием компании эти факторы усиливают негативные ожидания по годовой консолидированной отчетности АВТОВАЗа и заметно снижают инвестиционную привлекательность ценных бумаг эмитента.

К неоднозначным моментам в истории АВТОВАЗа стоит отнести недавний официальный запуск продаж российском рынке достаточно ожидаемой новинки Lada Vesta. Это событие несколько омрачила стоимость новинки, которая начинается в 514 тыс. руб. Дело в том, что эта планка соответствует, а в некоторых случаях и превышает таковую у непосредственных конкурентов АВТОВАЗа, причем эти конкуренты — зарубежные автопроизводители. Исправить ситуацию вполне под силу правительству РФ, которое традиционно предоставляет концерну субсидии и оказывает поддержку на федеральном уровне. Только вот дело в том, что это не помогает АВТОВАЗу выйти на операционную прибыль и приносить прибыль акционерам. Поэтому я сохраняю свою позицию относительно ценных бумаг концерна и рекомендую воздержаться от их покупки. У компании отсутствуют фундаментальные факторы, обеспечивающие потенциальную доходность по ее ценным бумагам, находящимся в свободном обращении.

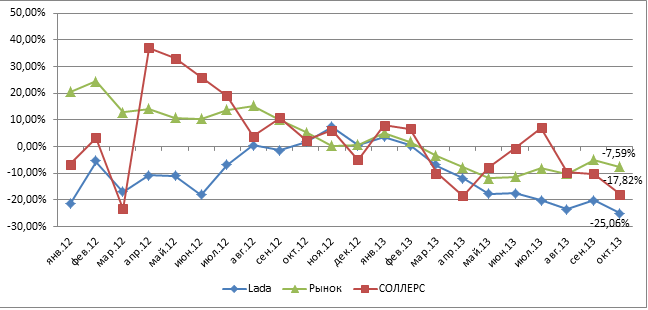

В понедельник, 11 ноября, комитет автопроизводителей Ассоциации европейского бизнеса (AEB) опубликовал данные по динамике продаж легковых и LCV автомобилей за октябрь и 10 месяцев текущего года. Как и ожидалось, после непродолжительного оживления рынка в сентябре, что позволило замедлить темы его сокращения до 4,89% г/г, в октябре снижение возобновилось и достигло 7,59% г/г. В целом такая динамика была ожидаемой, так как 4-й квартал традиционно является наиболее слабым с точки зрения потребительской активности. В последние два месяца года я ожидаю сохранения текущей тенденции, в результате чего прогноз продаж по итогам года корректируется в сторону снижения до 7-7,5%.

Источник: данные компании, расчеты и инфографика Инвесткафе.

В целом общие тенденции на рынке легковых автомобилей сохранились. Как и прежде, наибольший негативный эффект наблюдается в эконом-сегменте, в результат чего на 20% г/г упали продажи Lada. Также негативную динамику продаж в РФ показал партнер АВТОВАЗа по альянсу Nissan, сократив продажи на 11,48% г/г. В то же время лучше рынка выглядят продажи у Renault, увеличившиеся в октябре на 4,55%. В целом доля альянса Renault-Nissan-АВТОВАЗ незначительно снизилась и составила 28,88%, однако она по-прежнему является лидирующей на рынке. Впрочем, в случае ухудшения конъюнктуры в эконом-сегменте доля Renault-Nissan-АВТОВАЗ продолжит снижаться.

СОЛЛЕРС также продемонстрировал довольно слабые результаты. Так, продажи SSANG YOUNG на падающем рынке выросли на 1% г/г, однако, несмотря на это, другая модель автоконцерна UAZ показала снижение продаж на 27% г/г. Несмотря на рост продаж IZUZU до 36 шт, в целом продажи СОЛЛЕРСА сократились в октябре на 17,82% г/г. Продажи марок моделей, производимых на СП СОЛЛЕРСа с иностранными концернами, продемонстрировали неоднозначные результаты. Так, довольно сильную негативную динамику показали продажи Ford, где снижение составило 29% г/г, в то же время продажи Mazda выросли на 22% г/г, а продажи Toyota — на 9% г/г.

В целом я не ожидаю сильной реакции инвесторов на публикацию статистики. Большинство публичных игроков рынка, в частности, АВТОВАЗ и СОЛЛЕРС, раскрыли свои операционные результаты за 10 месяцев на прошлой неделе, поэтому статистика АЕВ уже заложены рынком в цены акций. Стоит отметить, что на фоне сохраняющегося негативного прогноза до конца года интерес инвесторов к бумагам автомобилестроительного сектора будет ограничен, и рост возможен лишь на спекулятивных новостях. Целевая цена по обыкновенным акциям АВТОВАЗа составляет 11,3 руб., рекомендация — «держать». Цель по бумагам СОЛЛЕРСа составляет 929,5 руб., долгосрочная рекомендация — «покупать».