В начале текущей недели на рынке появились слухи о возможной продаже Фармстандартом части бизнеса по производству безрецептурных лекарств. Как сообщает агентство Bloomberg, компания оценила данный бизнес в $2,5 млрд. Выручка этого сегмента по итогам 2012 года составила 14,7 млрд руб., сократившись на 4,5%.

В 2012 году Фармстандарт активно развивал направление безрецептурных препаратов, увеличивал расходы на рекламу и продвижение. Из десяти новых препаратов, выпуск которых начался в 2012 году, семь безрецептурные. Этот сегмент сформировал 28,8% общих продаж прошлого года и принес 72,3% выручки от собственного производства Фармстандарта. Основные драйверы роста компании обеспечены именно выпуском безрецептурных препаратов. Так, продажи Амиксина выросли за год на 50%, Компливита — на 10%, Афобазола — на 13%. К безрецептурным относится и наиболее известный бренд Фармстандарта Арбидол, который занимает 17% рынка противопростудных препаратов в России и дает компании 7,7% всей выручки. На сегмент фармацевтической продукции приходится 58,52% EBITDA Фармстандарта, поэтому можно предположить, что заключив сделку, он потеряет не менее четверти этого показателя.

Одной из проблем для фармпроизводителей в России является ограничение роста цен на ЖНВЛП. Напомню, что в 2012 году индексация цен на лекарства из списка не производилась, а по новым правилам каждый год стоимость будут индексировать на уровень прогнозируемой инфляции. Таким образом, цены на большинство препаратов в 2013-м вырастут на 5,5%. При этом темпы инфляции в годовом исчислении за истекший период года превышали 7%, то есть рост цен явно больше, чем допускается для лекарств из списка ЖНВЛП. В общих продажах Фармстандарта на долю ЖНВЛП приходится 46%, при этом из собственного производства 61% ЖНВЛП приходится именно на сегмент рецептурных препаратов. Таким образом, если компания сосредоточится на рецептурных препаратах, ограничение цен более чем на 60% из них будет оказывать давление на ее рентабельность.

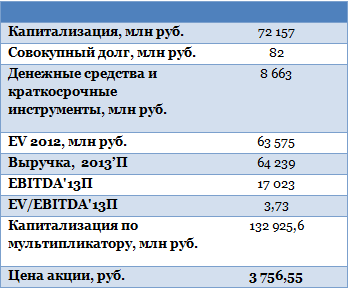

Если слухи о продаже бизнеса со временем подтвердятся, то, учитывая все вышесказанное, сделка вряд ли пойдет на пользу капитализации компании. Полученные денежные средства Фармстандарт, скорее всего, направит на расширение производства и покупку новых предприятий, укрепление сегмента производства для сторонних производителей, который показал хорошие результаты по выручке в 2012 году, но не на выплаты акционерам. Однако, учитывая важную роль сегмента безрецептурных препаратов в выручке, по моему мнению, Фармстандарт не будет торопиться с продажей. Возможно, речь идет не обо всем сегменте, а о каких-либо отдельных брендах. До появления более определенной информации по этой теме справедливая цена по акциям Фармстандарта остается на уровне 3756 руб.

В конце апреля стало известно, что Фармстандарт получил разрешение ФАС на приобретение производителя вакцин НПО «Петровакс Фарм», входящего в десятку крупнейших фармацевтических предприятий России. Переговоры по этому вопросу пока находятся на начальном этапе, однако Фармстандарт готов к сделке.

Основной продукцией Петровакс Фарм являются вакцина от гриппа, входящая в национальный календарь прививок, и иммуномодулятор Полиоксидоний. По итогам 2012 года оборот компании составил порядка $150 млн, что равноценно 9% выручки Фармстандарта за аналогичный период.

Напомню, что для Фармстандарта расширение бизнеса путем приобретения других производителей является одним из основных пунктов стратегии развития. Собственных исследований компания не ведет, предпочитая покупку новых комплиментарных брендов и накопления уже существующих зонтичных. В соответствии с этой политикой в 2006-2010 годах были приобретены популярные марки Арбидол, Афобазол, Аципол. В 2012 году Фармстандарт стал собственником производителей диагностических препаратов, вакцин и субстанций ОАО «Биомед им. И.И. Мечникова» и ООО «Фармапарк», а также ЗАО «ЛЕККО», выпускающего такие перспективные препараты, как Ноопепт и Лактофильтрум.

Эти компании в 2012 году принесли Фармстандарту 1,8% всей выручки, а за первые три месяца текущего новые активы сформировали 3,9% от общего показателя. Напомню, что Фармстандарт в начале 2013-го заявлял о намерении приобрести до конца года минимум две компании.

По итогам года денежные средства на балансе Фармстандарта превысили 8,6 млрд руб. По данным на 6 мая 2013 года, он потратил 2,1 млрд руб. на выкуп акций и ГДР с открытого рынка. Петровакс Фарм оценивается приблизительно в 4,5-6 млрд руб., таким образом, на балансе Фармстандарта вполне достаточно средств для осуществления сделки. Кроме того, скорее всего, большую часть покупки он оплатит приобретенными в ходе обратного выкупа акциями, что снизит нагрузку на его свободные денежные средства.

По итогам 1-го квартала 2013 года выручка Фармстандарта выросла на 12,1%. Напомню, что годом ранее она сократилась на 30% из-за падения объемов реализации Арбидола, связанного с отсутствием в России эпидемии гриппа зимой-весной 2012-го. Негативно на выручке сказался и запрет на продажу без рецепта препаратов, содержащих кодеин. Несмотря на то, что в начале текущего года эти тенденции были уже неактуальны, полностью восстановиться компании пока не удалось. Ее выручка с января по март оказалась на 20,9% ниже, чем за аналогичный период 2011 года.

Продажи Фармстандарта увеличились по всем категориям препаратов. Исключением стала лишь продукция сторонних производителей: выручка от ее реализации упала на 18,8% в связи с отсутствием закупок препарата Вилкейд в начале года. В 1-м квартале 2012-го продажи данного препарата формировали 62% выручки сегмента. Наблюдаемая тенденция, скорее всего, изменится к концу года, так как в последующие месяцы могут состояться аукционы.

Бумаги Фармстандарта в последний месяц двигались в русле общей динамики на фондовых площадках, однако потеряли меньше, чем рынок в целом. Если индекс ММВБ с середины мая просел более чем на 6,5%, то котировки Фармстандарта снизились примерно на 3,8%. Целевая цена по акциям компании —3756 руб., потенциал роста — 81%.

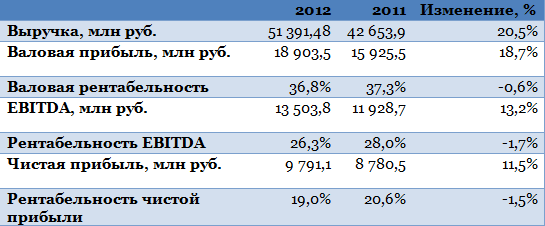

Фармстандарт опубликовал финансовые результаты по итогам 2012 года. Они оказались весьма предсказуемыми: выручка компании выросла на 20,5%, что в точности совпало с операционными данными, представленными ранее. Рентабельность EBITDA сократилась на 1,8% и опустилась до 26,2%. Чистая прибыль Фармстандарта выросла на 12,8%, рентабельность по чистой прибыли сократилась и составила 19% против 20,7% по итогам 2011 года.

Замедление темпа роста выручки Фармстандарта связано с несколькими факторами. В 1-м квартале 2012 года было отмечено падение продаж фармацевтической продукции на 31% из-за отсутствия эпидемиологической ситуации и высоких товарных запасов. Кроме того, с 2012 года препараты, содержащие кодеин, стали отпускаться по рецепту, что значительно уменьшило их продажи. Тем не менее, к концу года Фармстандарт смог наверстать упущенное, в частности вывести на рынок безкодеиновые аналоги, а также за счет активных рекламных компаний поднять продажи лекарств. Также компания нарастила продажи товаров сторонних производителей на 30,2%.

Источник: данные компании.

По итогам года валовая рентабельность Фармстандарта снизилась на 0,6%, рентабельность EBITDA — на 1,7%, рентабельность чистой прибыли — на 1,5%. Снижение валовой рентабельности было связано с ростом реализации товаров сторонних производителей, цены на которые выросли на 25,2% и стали основной причиной роста себестоимости в целом. Рентабельность EBITDA сократилась в значительной степени из-за роста коммерческих расходов, которые увеличились на 40,16%. При этом больше всего выросли расходы на рекламу (62,69%), что было связано с необходимостью поддержания продаж Арбидола и информирования населения о новых безкодеиновых препаратах. Также компания увеличила расходы на комиссии и лицензионные платежи, что было связано с активным участием Фармстандарта в производстве товаров для программ государственных закупок. Эта статья расходов со временем будет расти, так как на 2013 год компания запланировала расширение сотрудничества с Johnson&Johnson, а с 2014 года — с La Roche. Рентабельность чистой прибыли упала не так сильно, как рентабельность EBITDA благодаря тому, что Фармстандарт увеличил прочие доходы, в том числе от агентских договоров по дистрибуции, и уменьшил прочие расходы.

Я ожидаю, что в течение 2013 года компания начнет наверстывать упущенное: будут более активными темпами расти продажи безкодеиновых препаратов, которые по итогам 1-го квартала уже увеличились на 95%, хорошие результаты покажет и Арбидол, рост продаж которого в 1-м квартале составил 139%. Также существенную долю выручки будут приносить приобретенные в 2012 году BigPearl и Лекко. Так, в 1-м квартале они принесли Фармстандарту 3,8% выручки. По моим прогнозам, рост выручки компании по итогам всего года составит 25-26%, рентабельности EBITDA — порядка 26,5-27%.

Таким образом, справедливая цена по акциям Фармстандарта составляет 3,756 руб., однако из-за их низкой ликвидности достижение этого уровня видится затруднительным.