|

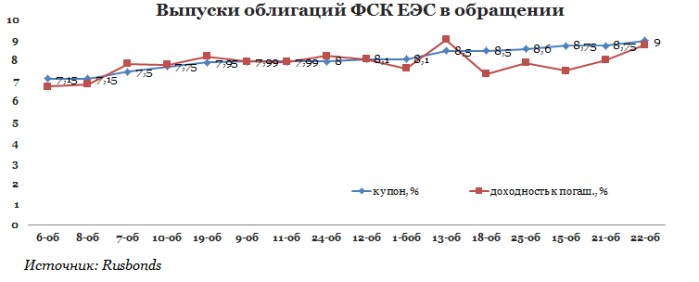

Вначале текущей недели ФСК ЕЭС провела сбор заявок на бонды 23-й и 28-й серий. Компания планирует привлечь 30 млрд руб. для финансирования инвестиционной программы, которую в ближайшие годы предполагается расширить еще примерно на 30%. Увеличение долговой нагрузки для сетевого монополиста не критично, однако оно будет негативно сказываться на свободном денежном потоке, остающемся в распоряжении акционеров ФСК ЕЭС. В целях привлечения капитала для финансирования инвестзатрат компания активно присутствует на рынке капитала. При этом источники долгового финансирования ФСК диверсифицированы. У компании имеется три долгосрочные программы: выпуск российских бондов на сумму около 125 млрд руб., биржевых облигаций на сумму около 100 млрд руб. и евробондов в объеме, эквивалентном 100 млрд руб. Вероятно, что скоро компания также объявит о выпуске инфраструктурных облигаций на 100 млрд руб., впрочем, законодательная база по данному инструменту еще не сформирована. Вышеупомянутая программа выпуска российских бондов предусматривает появление 21-29 серий. Из них четыре (21-я, 22-я, 24-я и 25-я) общим объемом в 45 млрд руб. были размещены в прошлом году. Теперь у компании на очереди 23-й и 28-й выпуски, ставка 1-го купона по облигациям которых была установлена на уровне 8,4% годовых. Это ниже максимального для бондов компании уровня купона, несмотря на то, что по выпускам предусмотрена возможность досрочного погашения, что повышает риск рефинансирования для их приобретателей. Фактическое размещение этих облигаций, срок обращения которых впервые достигнет 35 лет, по открытой подписке пройдет 10 июня. Практически с каждым последующим выпуском стоимость привлечения займов на рынке капитала для ФСК ЕЭС росла с уровня 7,15% до 9% (22-я серия). Тем не менее, кривая доходностей облигаций ФСК выступает ориентиром при определении стоимости заимствований других эмитентов не только энергетической отрасли, но и российского рынка в целом.

Таким образом, ФСК сохранит за собой статус крупнейшего заемщика на рынке капитала среди энергетиков. В обращении у компании пока находится всего 16 выпусков 10-ти, 12-ти и 15-ти летних бондов: 15 классических на сумму 160 млрд руб. и 1 выпуск биржевых бондов на 10 млрд руб. Это значит, что установленные компанией лимиты по покрытию долга даже с учетом новых выпусков будут выбраны чуть выше чем наполовину, то есть текущий объем займов находится в пределах комфортного диапазона. Это подтверждается и данными отчетности ФСК ЕЭС по МСФО за 2012 год. Общий объем инвестированного в ФСК капитала на конец прошлого года превышал 1 трлн руб., а долгосрочный долг составлял 193,2 млрд руб., увеличившись за год на 47%. В итоге чистый долг федерального сетевого монополиста вырос за 2012 год на 79,5%, а соотношение чистого долга к EBITDA увеличилось с 1,28х до 2,34х. Тем не менее, верхней границей оптимального для эмитента соотношения следует считать уровень 3х, поэтому пока ФСК может себе позволить увеличение долга. К тому же, отношение общего долга к собственному капиталу ФСК хотя и увеличилось с 15% до 24%, однако не является критическим. Тем не менее, новость о дополнительных выпусках ФСК все же является сигналом к тому, что в будущем рост процентов к уплате ФСК будет негативно сказываться на свободном денежном потоке, остающемся в распоряжении акционеров компании (FCFE), который в прошлом году составил 4,8 млрд руб. Однако, с учетом перехода ФСК под контроль ОАО Россети, инвестпрограмма ФСК на 2013 год будет, скорее всего, увеличена с 155,177 млрд руб. до уровня в 200 млрд руб., а свободный денежный поток акционеров компании даже с учетом привлечения долга может сократиться как минимум на 30%, до уровня чуть выше 3 млрд руб. И хотя новые инвестпроекты предполагается финансировать за счет отложенных платежей или аренды, это безусловно не сулит акционерам ФСК роста доходов за счет дивидендных выплат и ограничит долгосрочный потенциал роста акций ФСК. В сравнении с зарубежными аналогами ФСК находится на уровне ниже среднего по чистой рентабельности и ROA, а ROE компании, составивший 2,6% по итогам 2012 года, в пять раз ниже среднемирового показателя. Кроме того, нельзя не учитывать и негативное отношение рынка к неожиданному увеличению капитальных затрат ФСК, которые многие представители экспертных сообществ итак считают чересчур раздутыми. Текущая цель по акциям ФСК находится на уровне 14 копеек за бумагу. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.