Один из крупнейших мировых производителей хлористого калия — Уралкалий — может стать частной компанией и уже до конца 2015 года провести делистинг своих акций. Эта новость появилась в российских СМИ буквально на днях. Просочилась в прессу она с подачи лиц, приближенных к крупным акционерам компании.

Больше всего заинтересован в идее сделать Уралкалий частным предприятием Дмитрий Мазепин, являющийся основным владельцем и председателем совета директоров Уралхима. Мазепину привычно работать в непубличной компании да и осуществлять управление в таком формате заметно проще из-за отсутствия бюрократических процедур и целого ряда всевозможных ограничений. К тому же, безуспешные попытки Уралхима провести IPO в Лондоне в 2008-м и 2010 году наверняка еще свежи у него в памяти. А потому вариант возможной многоходовки, где делистинг может стать первым шагом на пути слияния Уралкалия и Уралхима, представляется на текущий момент самым вероятным исходом.

Для проведения делистинга компании с Московской биржи, которое может обойтись в $1-2 млрд, по российскому законодательству необходимо одобрение 75% акционеров. Поэтому в случае с Уралкалием согласие должны дать одновременно и Уралхим, и ОНЭКСИМ, и китайский фонд Chengdong Investment Corporation. Не стоит сбрасывать со счетов и поддержку рядовых инвесторов, и если миноритариям будет предложен выкуп бумаг по текущему курсу, то это будет выгодно крупным акционерам, потому что Уралкалий славится своей высокой рентабельностью и сохраняющимся потенциалом на будущее.

Группа ОНЭКСИМ уже официально заявила, что не заинтересована в потенциальном объединении, поскольку такое слияние не принесет ей должного положительного эффекта. Смущает Михаила Прохорова и его команду не только наличие у Уралхима внушительного долга около $4 млрд, но и тот факт, что после этого объединения доля ОНЭКСИМ, очевидно, «размажется» в общей структуре акционеров, а значит, и контроль над компанией значительно ослабнет. Однако Уралкалий в настоящий момент не может обеспечить должный уровень дивидендного потока из-за целого ряда проблем, поэтому становится понятным, для чего группа ОНЭКСИМ сократила свою долю в компании с 27% до 20%, воспользовавшись недавним обратным выкупом акций. В любом случае пока не стоит исключать оба возможных варианта развития событий.

А вот китайский фонд Chengdong Investment, судя по всему, выходить из Уралкалия точно не планирует, желая сохранить свою долю в объединенной компании, и решение это можно назвать грамотным и дальновидным. Давайте вспомним, как в докризисном 2008 году цены на удобрения достигали $1000 за тонну, а уже в 2014 году они в разы упали от тех значений — до $300 за тонну, а значит, на первое место теперь выходят себестоимость и жесткий контроль над издержками. Слияние Уралкалия и Уралхима позволит интегрировать маркетинговые и логистические структуры, тем более что рынки сбыта у обеих компаний схожи — страны Азии и Бразилия. Возможно, уже скоро можно будет говорить о появлении мегаигрока на этом рынке с колоссальным потенциалом на будущее, когда цены на удобрения начнут отталкиваться от дна.

В заключении хочется отметить, что рядовым инвесторам возможный делистинг ничем серьезным не грозит, они так и продолжат владеть акциями компании, как и раньше. Неудобство будет состоять лишь в том, что куплю-продажу ценных бумаг придется совершать на внебиржевом и не всегда ликвидном рынке. Однако разумнее все-таки будет воспользоваться программой выкупа, если она все же состоится, и избавиться от акций Уралкалия, чтобы обезопасить себя от риска дальнейшего снижения котировок и непредсказуемых корпоративных действий, которые не исключены в ближайшем будущем.

В понедельник 14 января производственную отчетность за 2012 год опубликовал Уралкалий, показав сокращение производства хлористого калия на 16% год к году. Причинами снижения объемов производства стала нестабильность спроса на рынках Китая и Индии, которые являются основными потребителями хлористого калия. На финансовые результаты сокращение объемов производства окажет негативное влияние, однако рентабельность сохранится на довольно высоком уровне.

Сокращение объемов производства хлористого калия в 2012 году было вынужденным, так как конъюнктура рынков, в частности рынков Индии и Китая, являющихся для Уралкалия основными, не позволяла наращивать объем поставок. За счет сокращения объемов производства удалось стабилизировать цены, что, в свою очередь, позволило сохранить рентабельность на высоком уровне — EBITDA margin по итогам девяти месяцев составил 75% и, вероятнее всего, аналогичный показатель будет и в годовом отчете. Однако из-за сокращения продаж выручка останется на прежнем уровне, либо покажет отрицательную динамику в пределах 2%.

Пока трудно делать прогнозы на следующий год из-за неопределенности ситуации в Индии, однако наличие контрактов с Китаем, хоть и по меньшим, чем ожидалось ценам, позволит обеспечить высокие показатели загрузки мощностей и выйти на положительную динамику продаж по итогам этого года. Напомню, БКК заключило контракт на поставку 1 млн тонн хлористого калия по цене $400 за тонну, что на 11% ниже цен первого квартала прошлого года. По моим прогнозам, заключение контракта с Индией можно ожидать по цене близкой к $400 в течение первого квартала этого года. В целом, сравнивая контракты начала прошлого года и текущий контракт, можно говорить о том, что рынок начинает восстанавливаться и загрузка мощностей Уралкалия сохранится на уровне 80%, что предполагает производство 10,4 млн тонн калия в текущем году.

В то же время позитивным фактором является заключение контракта на поставку хлористого калия внутренним производителям комплексных удобрений, в частности Акрону, Уралхиму и ФосАгро, в размере 10 млн тонн на три года. Учитывая либерализацию цен на этом рынке, Уралкалий сможет поднять рентабельность продаж внутри страны, и эти поставки отразятся уже на результатах первого квартала текущего года.

На стоимость акций в краткосрочной перспективе влияние вышедшей производственной отчетности будет минимальным, так как цифры были близки к ожидаемым. В отдаленном будущем рынок хлористого калия останется перспективным, что делает бумаги Уралкалия интересным для долгосрочных инвестиций.

Цель по обыкновенным акциям компании составляет 278 руб.

Новатэк заключил еще один контракт на поставку газа конечному потребителю. На сей раз — с Уралкалием. Соглашение будет действовать в течение десяти лет начиная с 2013-го. Ежегодный объем поставок — около 500 млн куб. м газа, соответственно, за весь период Новатэк продаст Уралкалию около 5 млрд куб. м. Общая стоимость контракта, учитывая предыдущие значения, может составить около 22 млрд руб.

В 2011 году Уралкалий потребил 393 млн куб. м природного газа и 36 млн куб. м попутного нефтяного газа. Кстати, его производитель удобрений закупает у Лукойла. Основным поставщиком природного газа для калийного гиганта являлся Газпром, около 30% приходилось на Новатэк, который с 2013 года станет единственным поставщиком природного газа для Уралкалия.

Из заключенных в последнее время договоров Новатэка с промышленными потребителями можно выделить пятилетний контракт с Северсталью объемом 12 млрд куб. м, договор с ММК, по которому металлургическое предприятие получит около 50 млрд куб. м до конца 2022 года, а также соглашение с Мечелом о поставке 17 млрд куб. м газа до конца 2023 года.

Объем поставок газа по договору с Уралкалием не очень велик, однако все новые и новые контракты говорят о том, что Новатэку удается оставаться конкурентоспособным на внутреннем газовом рынке газа, благодаря предложению более привлекательных условий и скидок. Общая выгода от перехода к Новатэком от Газпрома для компании может составлять около 5-10%. По заявлениям менеджмента Уралкалия, в условиях соглашения с Новатэком нет штрафных санкций за недобор или перебор газа, что является очень существенным плюсом для потребителей.

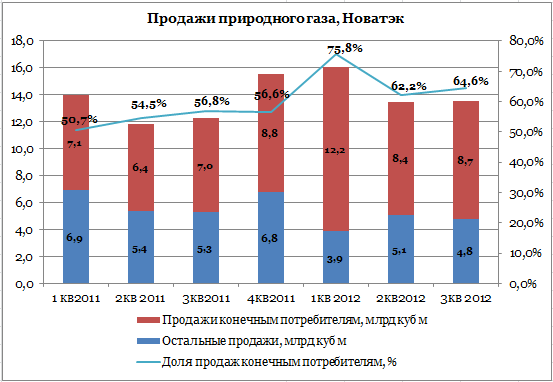

С января по сентябрь 2012 года доля продаж конечным потребителям достигла 68%, или 29,25 млрд куб. м газа. Для сравнения, за девять месяцев 2011 года она составляла почти 54%, или 20,51 млрд куб. м.

Более трети контрактов Газпрома заканчиваются в 2013 году, поэтому в обозримом будущем можно ожидать новых соглашений Новатэка с бывшими клиентами госкорпорации. Это позволит Новатэку сохранить или даже увеличить долю на внутреннем газовом рынке и снизить зависимость от продаж Газпрому и другим трейдерам. Кроме того, увеличение количества долгосрочных контрактов на поставку газа конечным потребителям важно для Новатэка в связи с все нарастающей конкуренцией со стороны Роснефти, которая после объединения газовых активов с ТНК-ВР станет одним крупнейших игроков на внутреннем рынке газа и уже сейчас заключает крупные долгосрочные договоры на поставку газа промышленным потребителям.

Вслед за конкурентами в области производства удобрений ФосАгро объявило о реорганизации своей корпоративной структуры. В частности, собраниями акционеров двух его дочерних компаний Аммофоса и Череповецкого Азота было одобрено решение об их слиянии и создании новой компании ФосАгро-Череповец.

Обе компании связаны единым технологическим процессом, да и географически расположены рядом. Череповецкий Азот специализируется на производстве аммиака и аммиачной селитры, а Аммофос занимается выпуском одноименного составного азотно-фосфорного удобрения и комплексных удобрений NPK с различным содержанием азотных, фосфатных и калийных компанентов. Таким образом, решение о слиянии выглядит вполне разумным и логичным: оно упрощает корпоративную структуру ФосАгро и делает компанию более прозрачной. А это очень популярные в последнее время среди отечественных производителей удобрений цели.

Практически этим же занимаются и Акрон, и Уралкалий. Так, после разрешения спорной ситуации, связанной с выходом норвежского химического концерна Yara из СП с Акроном и оценкой входящих в него долей различных компаний, новгородская компания решила присоединить к себе свою дочернюю структуру Гранит, в результате чего Акрон существенно упростит систему перекрестного владения бумагами и погасит 15% своих казначейских акций. Кстати, после данного конфликта и ФосАгро получило 10,3% акций своей «дочки» Апатит, которая полностью снабжает головную компанию фосфатным сырьем и поставляет его для Акрона. Например, в 2011 году Апатит произвел 7,72 млн тонн апатитового и 0,99 млн тонн нефелинового концентрата.

Уралкалий хочет присоединить к себе сразу три дочерних структуры: СП Кама, Сильвинит-Ресурс и Камскую горную компанию, доставшиеся калийному монополисту после присоединения Сильвинита. Правда, здесь помимо упрощения корпоративной структуры, в результате которой будут погашены 1,18% квазиказначейских акций, присутствует также и цель получения лицензии на разработку Половодского участка Верхнекамского калийного месторождения, принадлежащего сейчас Калийной горной компании.

Напомню, что среди данных производителей наибольшим потенциалом роста, на мой взгляд, обладает именноФосАгро. Целевая цена по его акциям составляет 1600 рублей, то есть потенциал роста достигает почти 60%. Однако пока для инвесторов этот потенциал недоступен, ведь торги ценными бумагами временно приостановлены из-за процедуры дробления. Кстати, и таргет в 1600 рублей указан для цен после завершения процесса, в результате которого количество акций возрастет в 10 раз.