|

24 апреля 2012 года в ресторане «Недальний Восток» прошел пресс-завтрак независимого аналитического агентства Инвесткафе, посвященный завершению покрытия компаний нефтегазового сектора России и запуску институционального направления Investcafe.co.uk. В рамках покрытия команда независимых аналитиков Инвесткафе провела десять исследований крупнейших компаний отрасли: ТНК-ВР, Газпром, Башнефть, Новатэк, Газпром нефть, Лукойл, Роснефть, Татнефть, Сургутнефтегаз и Транснефть. На основании DCF-моделей были сделаны прогнозы, а также сформирован ряд рекомендаций для долгосрочных инвесторов. Команда аналитиков работала над исследованием в течение года, и в последние два месяца агентство выпускало по 1-2 материала в неделю, которые публиковались на сайте. Инвесткафе, по сути, стало первым в России независимым аналитическим агентством, осуществившим подобную трудоемкую работу. Таким образом, Инвесткафе вышло на новую орбиту и освоило европейские стандарты качества аналитических материалов.

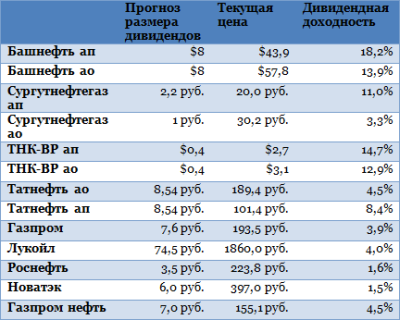

«Данный тип исследований давно является нормой в Европе и США, теперь такая аналитика есть и в России. Это стандарт для цивилизованного рынка: инвесторы испытывают острую потребность в объективном профессиональном взгляде на публичные компании. Наша команда провела огромную работу, и мы заложили хороший фундамент для развития целой отрасли независимой аналитики», — отметил в своем приветственном слове управляющий директор Инвесткафе Иван Кабулаев. «В последние годы нефтегазовая отрасль нашей страны находится на подъеме, хотя и испытывает некоторые трудности», — подчеркнул увлеченный беседой Дмитрий Адамидов, содиректор аналитического отдела Инвесткафе. В этом году многие компании сектора выплатят своим акционерам хорошие дивиденды. Рекордсменами в данном направлении стали Башнефть (ао) — 14,2%, Башнефть (ап) — 18,6%, ТНК-ВР (ао) — 17, 6%, ТНК-ВР (ап) — 18,9%, Сургутнефтегаз (ап) — 8,9%, Татнефть (ап) — 9,2%. Подробно рассказал о том, какие изменения прошли в отрасли, Григорий Бирг, содиректор аналитического отдела. Эксперт обратил внимание на изменение системы налогообложения. Так, введение новой системы «60-66-90» положительно отразилось на большинстве компаний, причем значительнее других выиграли Роснефть, Лукойл и Газпром нефть. В частности, чистая прибыль Роснефти в 2012 году увеличится на 12%, а прибыль Лукойла возрастет на $50 млн.

Корреспонденты ведущих федеральных изданий в неформальной обстановке, наслаждаясь изысканной азиатской кухней, оживленно обсуждали тему нефтегазовых компаний с прямой государственной поддержкой, или так называемые аффилированные организации. Представителей СМИ очень интересовал вопрос: могут ли вообще компании нефтегазового сектора обходиться без направляющей руки государства и свободно конкурировать между собой? Команда аналитиков Инвесткафе заявила, что на данный момент в этом направлении есть определенные подвижки. Уже сейчас проявляется тенденция к либерализации газового рынка: поддержку получили небольшие по сравнению с Газпромом компании, среди которых Новатэк, Итера, Нортгаз. Пресс-завтрак прошел в позитивном ключе и завершился на дружеской ноте.

Независимое аналитическое агентство Инвесткафе планирует проводить подобные исследования регулярно, а также намерено осуществить покрытие других отраслей. |

Поиск котировок:Например: Газпром

|

|