Текущая ситуация не подходит для покупки золота, и я постараюсь обосновать это утверждение математически.

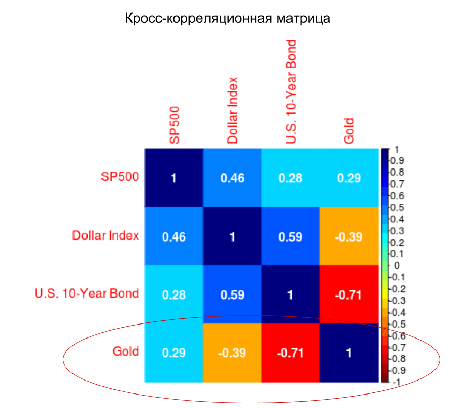

Наиболее часто динамику цены золота связывают с ситуацией на фондовом рынке, стоимостью доллара и уровнем процентных ставок. Это же можно сказать более точно: цена золота коррелирует с долларом, индексом S&P500 и доходностью облигаций (в данном случае это десятилетние облигаций казначейства США). Конкретные значения этой корреляции представлены в следующей матрице. Для расчетов я использовал дневные цены закрытия торгов с начала 2015 года.

Как видим, за исследованный период цена золота наиболее четко коррелировала только с доходностью десятилетних облигаций казначейства США. Из этого я делаю вывод, что прогнозировать цену золота в данный момент следует только в контексте оценки влияния доходности облигаций, исключив из анализа динамику доллара и фондового рынка США.

Для более детального понимания природы выявленной зависимости я решил изучить динамику ее изменения. Я построил график, в котором каждая точка — это значение коэффициента корреляции между золотом и доходностью облигаций за предыдущие 120 дней. На десятилетнем промежутке этот показатель был очень изменчив и колебался в диапазоне от -0,96 до 0,69. Но с начала прошлого года ситуация стала просто уникальной: с лета средняя корреляция между золотом и доходностью американских бондов составляла -0,86, причем значимой волатильности она не демонстрировала. С начала текущего года корреляция держится на уровне -0,95.

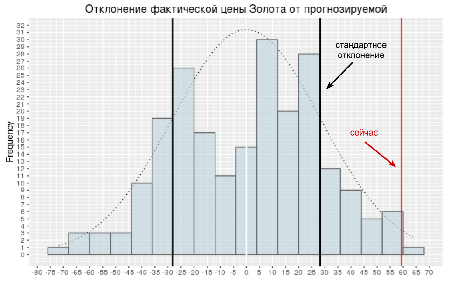

Фактически, последние полгода цена золота показывает четкую линейную зависимость от доходности облигаций. График, представленный ниже, эту зависимость наглядно демонстрирует. Обратите внимание, что ключевые параметры модели (R^2 и p-value) указывают на ее высокую статистическую значимость.

Подчеркну: оценка того, насколько сбалансированы котировки золота на основе предложенной модели показывает, что фактическая цена более чем на два стандартных отклонения превышает предсказанный, то есть сбалансированный уровень. Иными словами, золото серьезно перекуплено относительно доходности десятилетних американских госбондов.

Доходность бондов в США определяет главным образом учетная ставка ФРС как основной индикатор стоимости финансовых ресурсов. На данный момент фьючерсы указывают на 75%-ю вероятность повышения ключевой ставки до 1% уже 15 марта, а на конец года прогнозируют ставку в диапазоне 1,25-1,5%. В такой ситуации наиболее логично ожидать роста доходности облигаций как минимум в ближайшей перспективе, что, как ранее показано, почти линейно негативно для цены золота.

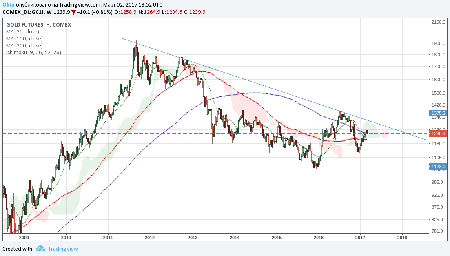

Несколько слов о технической стороне рынка золота.

Динамика цен на золото за последние 10 лет четко делится на две фазы. До 2012 года они росли, после — шли вниз. Эти фазы особенно хорошо различимы на недельном графике котировок. Таким образом, с точки зрения долгосрочного теханализа наблюдаемый с начала года рост цен — это не что иное, как коррекция в рамках основного волнового движения вниз. Иными словами, никакого «бычьего» тренда по золоту с 2012 года так и нет.

Более локальный взгляд на рынок также не вселяет больших надежд в покупателей. Цена золота не смогла преодолеть 200-дневную скользящую среднюю и практически затормозила в пределах облака Ишимоку. Индикатор тренда MACD демонстрирует консолидацию в перекупленном состоянии. Stochastics развернулся вниз. Ничего позитивного не могу выделить.

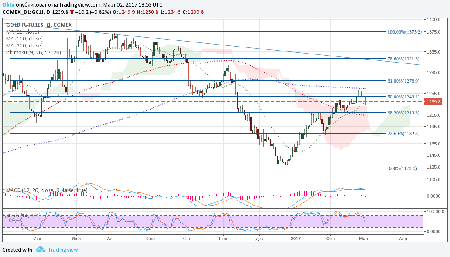

Итак, сейчас золото находится в очень сильной обратной зависимости с доходностью облигаций, которая, в свою очередь, предрасположена к росту из-за вероятности трех повышений ставки ФРС в текущем году. В такой ситуации покупка золота является неоправданно рисковой спекуляцией. Я рекомендую продавать ближайший фьючерс на золото с целью 1182 п. Горизонт прогноза — месяц. Стоп-заявки выставляем на 1265 п.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

Победа Дональда Трампа на президентских выборах в США позволила золоту взлететь на 4,9% и достигнуть максимальной отметки за последние шесть недель. Драгметалл отметился лучшей внутридневной динамикой с момента референдума о членстве Британии в ЕС. Тогда его котировки поднимались в моменте на 8%, а результат на закрытие составил +4,8%. Приблизительно такая же ситуация наблюдается и сейчас: инвесторы взвешивают последствия прихода к власти самого непредсказуемого кандидата за последние несколько поколений, а покупатели предпочитают фиксировать прибыль, что заставило котировки XAU/USD опуститься к отметке $1300 за унцию.

Начиная с 2000 года золото поднималось на 4% и выше в течение одного торгового дня 12 раз. По истечении трех месяцев оно смогло прибавить в стоимости в семи случаях, а в пяти цены на драгметалл снижались. В феврале-апреле 2000-го котировки упали на 8,5%, в сентябре-ноябре 2013-го — на 9,3%. Таким образом, можно сделать вывод, что зависимость между взрывным ростом в конкретный день и последующей динамикой XAU/USD невысока или отсутствует. Инвесторам необходимо оценить значимость драйверов, чтобы определить дальнейшую динамику цен.

Следует отметить, что победа Дональда Трампа изначально воспринималась в качестве явного козыря золотых «быков». Например, Citigroup выставлял прогноз в $1400 за унцию на фоне роста турбулентности финансовых рынков, который заставит ФРС отказаться от идеи повышения ставки по федеральным фондам в текущем году. И это был далеко не самый «бычий» прогноз. Многие банки и инвесткомпании предрекали вечному металлу достижение $1500. На мой взгляд, приход к власти республиканцев больнее всего ударит по валютам развивающихся стран, включая Индию и Китай, а девальвация рупии и юаня подтолкнет спрос на драгметалл вверх. В результате снижение интереса к золоту на 10% в 3-м квартале может спровоцировать отскок в 4-м.

Инвесторы, в отличие от потребителей ювелирных изделий, не устают наращивать покупки продуктов ETF. Политическая неопределенность в Штатах и еврозоне, в двух ведущих экономиках которой в будущем году пройдут свои выборы, нерешенные вопросы с Brexit заставляют институционалов увеличивать долю анализируемого актива в портфелях. В результате, согласно отчету Всемирного золотого совета, спрос на продукты ETF вырос в 3-м квартале на 44%, а корреляция между динамикой запасов специализированных биржевых фондов и котировками XAU/USD снизилась.

Динамика запасов ETF и котировок XAU/USD

Источник: Bloomberg.

На мой взгляд, будущую экономическую политику Дональда Трампа можно назвать инфляционной. Золото традиционно воспринимается в качестве инструмента хеджирования против роста CPI, однако на самом деле все зависит от позиции ФРС. Если республиканцы позволят центробанку агрессивно повышать процентные ставки в ответ на ускорение потребительских цен, то драгметаллу придется непросто. Напротив, пассивность Федрезерва способна протянуть ему руку помощи. В любом случае в текущей ситуации стратегия наращивания доли ETF на золото, бумаги которого котируются на Московской бирже, в инвестиционных портфелях будет разумной.

Выход в свет индекса менеджеров по закупкам в непроизводственном секторе США от ISM за август позволил ответить на вопрос, какой именно драйвер изменения котировок акций в настоящее время доминирует на фондовом рынке. Показатель упал до минимальной отметки с 2010-го, сигнализируя о слабости американской экономики. На этом фоне NASDAQ Composite достиг нового исторического пика, а Dow Jones Industrial Average и S&P 500 закрылись на максимальных отметках за последние пару недель. В лидерах роста оказались бумаги телекоммуникационных и коммунальных компаний, в то время как акции представителей финансового сектора попали в волну распродаж. Могло показаться, что рынок оторвался от своей фундаментальной основы, однако на самом деле это не так. Инвесторы предпочитают отыгрывать фактор нежелания ФРС повышать ставку по федеральным фондам, который способствует ослаблению позиций доллара США и снижает доходность казначейских бондов.

Ультрамягкая монетарная политика и близость реальных ставок долгового рынка к нулевым отметкам являются благоприятными факторами для фондовых индексов. Их нахождение вблизи исторических максимумов не мешает облигациям быть более дорогими, чем акции, что способствует переливу капитала на рынок долевых бумаг. Одновременно соотношение цена/прибыль по многим активам MSCI All Country World Index поднялась до 10-летнего пика, превышая средние исторические значения на 20%, что направляет потоки денег в Штаты.

Чем выше поднимается S&P 500, тем больше разговоров о коррекции. Однако рост числа громкоговорящих «медведей», по мнению BofA Merrill Lynch, на самом деле является «бычьим» фактором. Инвесторы не ожидают сильного ралли, что в конечном итоге может сыграть на руку покупателям. Компания отмечает, что рынок наполнен самым серьезным пессимизмом с 2013 года, а в тех случаях, когда подобные настроения имели место ранее, фондовые индексы в 100% случаев закрывали последующие 12 месяцев в плюс.

Динамика индикатора настроений инвесторов

Источник: BofA Merrill Lynch, Bloomberg.

Ряд банков и инвестиционных компаний, включая HSBC, полагают, что рынок акций США вошел в стадию долгосрочной консолидации, и S&P 500 вряд ли сможет подняться высоко от текущих уровней. Медианная оценка экспертов Bloomberg по фондовому индексу составляет 2150, что приблизительно на 35 пунктов ниже текущего уровня.

На мой взгляд, потенциал снижения S&P500 выглядит отграниченным. Сомнительно, чтобы ФРС отошла от своего плана по неторопливой нормализации денежно-кредитной политики. Кроме того, позиции других крупных центробанков остаются неизменными: они делают ставку на монетарную экспансию и продолжают наводнять ликвидностью финансовые рынки. В таких условиях реальная доходность облигаций будет оставаться низкой, а деньги продолжат течь на рынок акций. Если Федеральный резерв воздержится от повышения ставки по федеральным фондам в сентябре, то фондовый индекс имеет все шансы достигнуть отметки 2225 уже к началу 4-го квартала. На этом фоне инвесторам стоит наращивать долю ETF на рынок американских акций в своих портфелях.

Американский фондовый рынок уютно себя чувствует вблизи исторических максимумов. Он практически проигнорировал слабую статистику по розничным продажам за июль, подорвавшую уверенность инвесторов в ускорении американского ВВП в 3-м квартале. Согласно опросу экспертов Reuters, экономика Штатов в июле-сентябре вырастет на 2,5%, а в каждом последующем квартале будет прибавлять в среднем на 2% до конца 2017-го. По мнению 69 из 95 респондентов, диапазон ставки по федеральным фондам в октябре-декабре составит 0,5-0,75%, что предполагает лишь одно ее увеличение до конца текущего года. Нежелание ФРС ужесточать денежно-кредитную политику, связанная с ним слабость доллара и оптимистичные перспективы ВВП США... Что может быть лучше для продолжения ралли S&P 500?

И все же, чем выше взбирается фондовый индекс, тем чаще слышатся разговоры о коррекции. Текущее восходящее движение является вторым самым продолжительным ралли с начала 1990-х, с точки зрения соотношения цены и прибыли (P/E=20,5) S&P 500 добрался до пика с 2009-го, а корпоративные прибыли ухудшаются пятый квартал подряд и, по мнению экспертов Bloomberg, эта тенденция сохранится и далее. Определенные опасения вызывает затянувшийся период пониженной волатильности. С 8 июля биржевой индекс ни разу не изменялся на 1% и выше в течение торгового дня, а индекс страха VIX последний раз преодолевал критическую отметку 20 во время референдума о членстве Британии в ЕС. При этом рост объемов торгов опционами на VIX до 313 тыс., что в полтора раза выше чем среднедневной показатель, сигнализирует о том, что очень скоро нас ожидает всплеск волатильности.

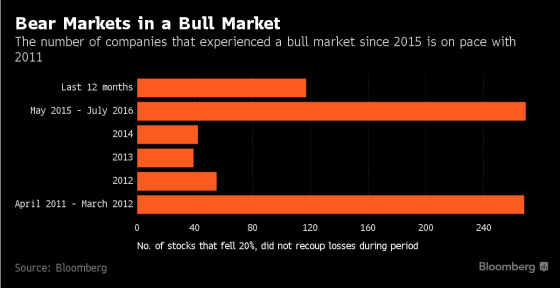

Безусловно, бесконечно долго ралли продолжаться не может, и любой рынок нуждается в коррекции, однако анализ периода с мая 2015-го по 8 июля текущего года показывает, что основной спад уже позади. За это время более половины компаний, бумаги которых входят в базу расчета S&P 500, упали на 20% и более, что является сопоставимым с результатом периода с апреля 2011-го по март 2012 года.

Число акций, просевших на 20% и более

Источник: Bloomberg.

Вероятнее всего период затишья уже позади, а летнее ралли S&P 500 — это лишь начало долгого пути на север. По мнению BNP Paribas, доверие инвесторов к американскому доллару вернется, только если шансы монетарной рестрикции ФРС будут равны 60% и выше. В настоящее время они составляют около 47%. Поддержку мировым фондовым индексам оказывает рост числа облигаций с отрицательной доходностью с $13,1 до $13,4 трлн на неделе к 12 августа. Инвесторы ищут инструменты приложения капитала, и «бычий» рынок акций США готов предоставить им такую возможность. Что касается прогнозов экспертов Bloomberg по корпоративным прибылям, то американский индекс экономических сюрпризов не так давно поднимался до максимальной отметки с начала 2014-го. Экономисты чересчур пессимистично оценивали перспективы экономики Штатов, вполне возможно, что их мрачный настрой относительно доходов американских корпораций станет «бычьим» драйвером для S&P 500.

На мой взгляд, возможную коррекцию по фондовому индексу в направлении 2140 и 2110 следует использовать для покупок ETF на рынок американских акций.

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

Валютная пара USD/RUB вплотную подошла к обозначенной в предыдущем материале зоне покупок. Российский рубль не смущают ни притормозившие мировые фондовые индексы, ни рост волатильности на Forex, ни намеки ЦБ РФ на готовность смягчать монетарную политику в том случае, если инфляция продолжит двигаться к таргету в 4%. Воодушевленный неожиданным сокращением американских запасов нефти на 4,9 млн баррелей на неделе к 1 апреля, надеждами на замораживание добычи крупнейшими производителями после встречи в Дохе и слабостью гринбека, «деревянный» укрепился по отношению к доллару США до максимального уровня за последние четыре месяца.

Несмотря на то, что медианный прогноз 44 экспертов Bloomberg предполагает рост USD/RUB на 6% к концу года, спекулянты продолжают наращивать нетто-лонги по рублю, рассчитывая на то, что нефть уже достигла дна в январе, а ее постепенное восстановление вытянет Россию из самой продолжительной за два десятка лет рецессии. Увы, но Всемирный банк рисует иную картину. По его оценкам, российский ВВП по итогам текущего года сократится на 1,9% при условии, что средняя цена на Brent составит $37 за баррель, а санкции продолжат действовать до 2018-го. Если они будут сняты ранее, то в будущем году приток инвестиций позволит разогнать экономику до 2%.

Динамика USD/RUB и Brent

Источник: Bloomberg.

Вместе с тем попытка «медведей» по USD/RUB продолжить гнуть свою линию вполне может оказаться неудачной. Morgan Stanley предупреждает, что сокращение запасов нефти в США на 4,9 млн баррелей произошло из-за разовых факторов, так что оно может быть отнесено к обычному рыночному шуму. Замораживание добычи рядом стран ОПЕК и Россией не решит проблему перенасыщения рынка черного золота, тем более что ведущие производители неуклонно наращивали производство. Необходимость хеджирования рисков снижения цен со стороны американских компаний, обусловленная их крупными долгами, которые можно погасить, лишь сохраняя прежние объемы добычи, делает потенциал роста Brent и WTI ограниченным. Не будем забывать и про Банк России, который в любой момент может начать покупать иностранную валюту для пополнения резервов или понижать ключевую ставку, мотивируя это замедлением инфляции.

Вполне возможно, что ускорение потребительских цен в Штатах с 1% до 1,2% по итогам марта станет основанием для продолжения цикла нормализации денежно-кредитной политики уже на апрельском заседании FOMC, что вернет интерес инвесторов к доллару США. Американский рынок труда, по-прежнему, силен, базовая инфляция (2,3%) превысила таргет, а ее ускорение чревато необходимостью повышать ставки на каждой встрече комитета. В таких условиях имеет смысл покупать USD/RUB либо от текущих уровней, либо на снижении котировок к поддержке на 64,5. В качестве дополнения к вышеуказанной стратегии в условиях роста глобального аппетита к риску следует увеличивать долю ETF на еврооблигации российских эмитентов с рублевым хеджем.

За последнюю неделю котировки фьючерсов на австралийский ASX 200 подскочили на 3,5%, позволив получить неплохую прибыль инвесторам, воспользовавшимся рекомендациями по покупке. Улучшение глобального инвестиционного фона, надежды на продолжение цикла монетарной экспансии RBA и рост цен на сырьевые товары, приведший к повышению капитализации компаний горнодобывающего сектора Австралии, стали главными драйверами ралли фондового индекса.

Стоимость срочных контрактов на железную руду, один из основных компонентов экспорта Австралии, поднялась до максимальной отметки за последние три месяца благодаря увеличению китайского спроса на сталь и информации о замедлении объемов добычи со стороны таких ее крупнейших производителей, как Rio Tinto, BHP Billiton и Vale. Трехлетний обвал цен был связан с их желанием избавиться от конкурентов, для чего использовалась политика наращивания производства, несмотря на «медвежью» конъюнктуру рынка. Объем добычи железной руды компанией Vale увеличился в 4-м квартале менее чем на 3%, что оказалось существенно хуже прогнозов. Одновременно завершение новогодних праздников в Китае привело к скачку спроса на сталь. Рост показателя носит сезонный характер, что позволяет рассчитывать на продолжение ралли по железной руде. Ее 11%-е укрепление на неделе к 19 февраля привело к тому, что в лидерах роста оказались акции трех крупнейших грузоотправителей Австралии, а главным фаворитом стала Fortescue Metals (+23%).

Поддержка от бумаг горнодобывающей промышленности не единственный фактор повышения ASX 200. Слабая статистика по рынку труда Зеленого континента позволила фьючерсам повысить шансы на продолжение цикла монетарной экспансии RBA в августе с 60% до 67%. Goldman Sachs полагает, что Резервный банк понизит основную процентную ставку с текущего уровня 2% до 1,5% в мае-июле. Низкая стоимость заимствований в Австралии является «бычьим» фактором для местных фондовых индексов, так как позволяет инвесторам без проблем привлекать дешевый капитал, что отражается на себестоимости и прибыли. В пользу улучшения финансовых результатов эмитентов, бумаги которых входят в базу расчета ASX 200, в первую очередь — компаний-экспортеров, говорит и 30%-я девальвация «оззи» по отношению к доллару США за последние три года.

Не будем забывать и про стабилизацию ситуации на китайских рынках. В преддверии заседания G20 Народный банк вряд ли позволит спекулянтам по USD/CNY утянуть пару вверх, что является одним из факторов усиления аппетита к риску. Вторым выступает снижение вероятности глобальной дефляции после выхода в свет сильной статистики по американским CPI (+1,4%) и базовой инфляции (2,2%) за январь. В результате индекс волатильности CBOE VIX спустился к минимальной отметке с начала года, что позволяет инвесторам возвращаться из кэша и увеличивает спрос на доходные активы.

Динамика VIX

Источник: Investing.com.

На мой взгляд, паника на финансовых рынках осталась в прошлом, при этом рост цен на железную руду, девальвация «оззи», увеличение корпоративных прибылей и дешевые займы позволяют рассчитывать на продолжение ралли ASX 200 в направлении 5250. Рекомендую наращивать долю ETF на рынок Австралии в инвестиционных портфелях.

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

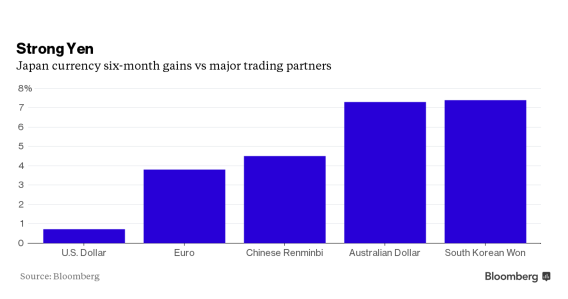

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

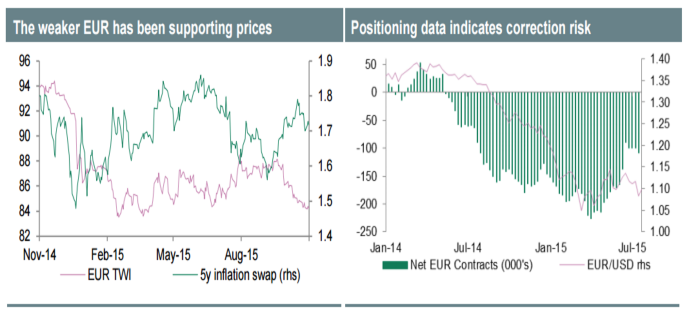

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.