|

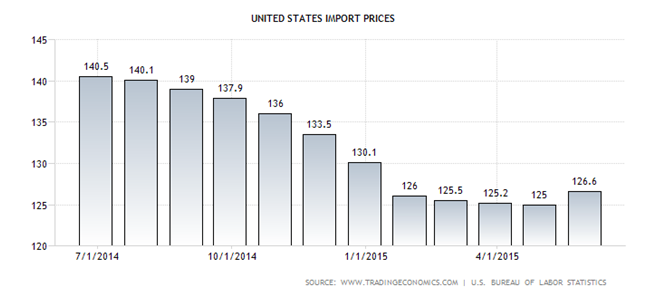

Последние известия от ФРС, свидетельствующие о намерении не спешить со сменой монетарного курса, в частности, ухудшение прогноза по росту американской экономики от комитета по открытым рынкам, привели к тому, что основная пара преодолела рубеж 1,13 и пошла выше. Федрезерв намерен сдерживать укрепление доллара, так как оно вредит нормализации инфляционных процессов и экспортоориентированному бизнесу и в конечном счете неблагоприятно влияет на динамику ВВП. Реальный эффективный курс доллара сильно зависит от импортных цен без учета энергоносителей и индикатора бизнес-активности в части экспортных заявок. Динамика цен на американский импорт

Источник: Trading Economics. Такие настроения американского регулятора позволят укрепиться против гринбека валютам, ходящим в государствах, следующих принципам «голубиной» политики. Главным действующим лицом здесь видится евро. Многие участники рынка полагают, что долговые инструменты еврозоны прибавили в доходности из-за обострения ситуации вокруг Греции. Вместе с тем евро в текущем месяце демонстрирует среднюю волатильность на уровне 12,5% после мартовского всплеска до 19%. Это значит, что причина роста курса иная. Глава Бундесбанка считает, что наблюдающееся повышение доходности бондов еврозоны говорит о том, что рынок рассчитывает на нормализацию ситуации с инфляцией и экономикой в целом. Таким образом, есть все основания для продолжения восходящей динамики по основной паре, которая держит путь к 1,15-1,16 В настоящее время такой фактор, как расхождение между доходностями гособлигаций, растерял свою актуальность для объяснения причин усиления позиций доллара. Об этом свидетельствует динамика форвардных ставок на год и два года. Так, в 1-м квартале эти показатели для гринбека были слабее, чем у тех валют, которые он уверенно обгонял. Кроме того, фактические американские показатели регулярно недотягивают до прогнозных, и это осложняет гринбеку задачу укрепления против евро. Заседание FOMC затмило важную информацию о проведении ЕЦБ четвертого раунда LTRO. В соотвествии с медианной оценкой 22-х экспертов Bloomberg, будет размещено 75 млрд евро, при этом общие масштабы в опросе варьировались от 20 до 160 млрд. В целом отрицательные ставки на денежном рынке еврозоны говорят о низком спросе на ликвидность, что следует расценивать как фактор поддержки евро, так как при вялом интересе банков к LTRO баланс ЕЦБ будет расти не так быстро как можно было предположить. Продолжаем покупать EUR/USD с первоначальным таргетом 1,16 и не забываем про наращивание доли ETF на рынок акций Германии. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.